chứng từ liên quan đến việc xác nhận hoàn thành nghĩa vụ thuế với Nhà nước Việt Nam.

Như vậy, tất cả các giao dịch thanh toán và chuyển tiền đối với giao dịch vãng lai của người cư trú và người không cư trú trên lãnh thổ Việt Nam đề được tự do thực hiện, với điều kiện phải đảm bảo các quy định của pháp luật hiện hành.

Chuyển tiền ngược lại từ nước

hành kèm theo Nghị định 01/2018/NĐ-CP quy định Tổng công ty Lương thực miền Bắc có những ngành nghề kinh doanh như sau:

(1) Ngành nghề kinh doanh chính:

- Ngành lương thực: Thu mua, bảo quản, sản xuất chế biến, bán buôn, bán lẻ, dự trữ, lưu thông lương thực thực phẩm, nông sản. Xuất, nhập khẩu lương thực, nông sản; vật tư nông nghiệp, phân bón. Sản

40.000.000 đồng đến 50.000.000 đồng đối với hành vi thuê người khác vận chuyển thủy sản có độc tố tự nhiên gây nguy hại đến sức khỏe con người, trừ trường hợp được cơ quan nhà nước có thẩm quyền cho phép;

d) Phạt tiền từ 80.000.000 đồng đến 100.000.000 đồng đối với hành vi thu gom, sơ chế, bảo quản, chế biến, kinh doanh các loài thủy sản có độc tố

tại nhiều địa điểm nhưng phải chọn một địa điểm để đăng ký trụ sở hộ kinh doanh và phải thông báo cho Cơ quan quản lý thuế, cơ quan quản lý thị trường nơi tiến hành hoạt động kinh doanh đối với các địa điểm kinh doanh còn lại.

Căn cứ vào các quy định nêu trên thì địa điểm kinh doanh của hộ kinh doanh có thể là nhiều nơi nhưng phải chọn một địa điểm

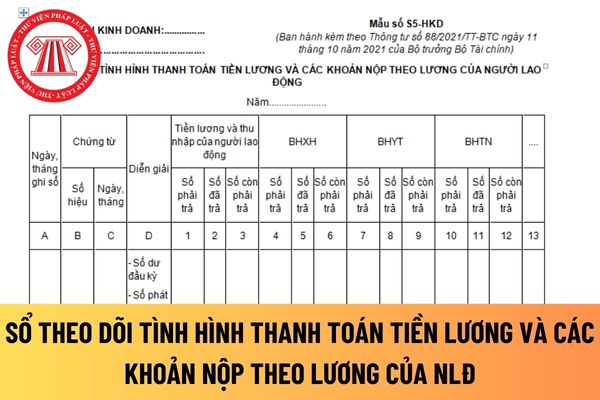

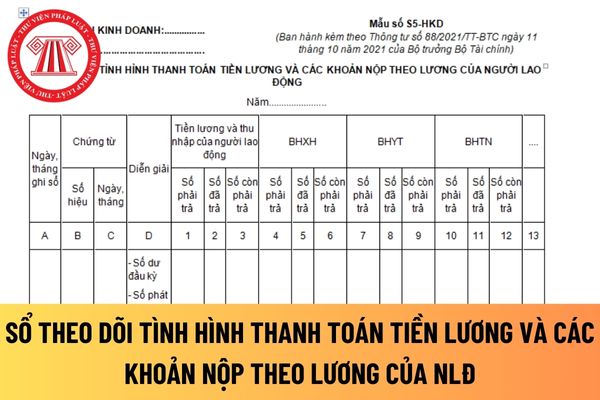

quan BHXH về BHXH của người lao động. Căn cứ để ghi vào cột 4 là tổng số BHXH phải nộp (bao gồm cả phần khấu trừ lương của người lao động và phần tính vào chi phí sản xuất kinh doanh của hộ kinh doanh). Số liệu để ghi vào cột 5 là các Phiếu chi hoặc Giấy báo Nợ của ngân hàng về nộp các khoản BHXH cho cơ quan BHXH. Cột 6 là chênh lệch số liệu giữa cột

chứng từ chi trả tiền lương và thu nhập cho người lao động (phiếu chi hoặc Giấy báo Nợ của ngân hàng) và còn cột 3 là chênh lệch số liệu giữa cột 1 và cột 2.

+ Cột 4, 5, 6: Phản ánh số phải trả, số đã trả và còn phải trả cơ quan BHXH về BHXH của người lao động. Căn cứ để ghi vào cột 4 là tổng số BHXH phải nộp (bao gồm cả phần khấu trừ lương của người

nước và tổ chức thực thi pháp luật về lâm nghiệp trong phạm vi cả nước; tổ chức thực hiện các hoạt động dịch vụ công thuộc phạm vi quản lý nhà nước của Tổng cục theo quy định của pháp luật.

2. Tổng cục Lâm nghiệp có tư cách pháp nhân, có con dấu hình Quốc huy, có tài khoản riêng, kinh phí hoạt động do ngân sách nhà nước cấp.

3. Trụ sở của Tổng cục

, khoanh nuôi xúc tiến tái sinh có trồng bổ sung, trồng rừng phòng hộ, trồng rừng sản xuất và phát triển lâm sản ngoài gỗ, trồng rừng để thay đổi tập quán du canh du cư, thực hiện trồng rừng thay thế nương rẫy và đối tượng khác do Thủ tướng Chính phủ quyết định.

2. Mức trợ cấp: 15 kg gạo/khẩu/tháng trong thời gian chưa tự túc được lương thực. Chủ tịch Ủy

Tôi muốn hỏi văn phòng đại diện của doanh nghiệp nước ngoài có được thành lập và hoạt động tại Việt Nam hay không? Trường hợp được thành lập thì văn phòng đại diện có phải thực hiện nghĩa vụ nào về thuế không? Mong nhận được giải đáp, xin cảm ơn.

tại điểm a khoản 1 Điều 58 của Luật Nhà ở số 65/2014/QH13.

Ủy ban nhân dân cấp tỉnh xem xét, quyết định việc hoàn trả lại hoặc khấu trừ vào nghĩa vụ tài chính của chủ đầu tư dự án phải nộp cho Nhà nước, kể cả chi phí bồi thường, giải phóng mặt bằng (nếu có) đối với trường hợp chủ đầu tư đã nộp tiền sử dụng đất khi được Nhà nước giao đất hoặc đã nhận

dụng đất đối với đất sử dụng làm cơ sở thờ tự, trụ sở của các tổ chức tôn giáo.

Các tổ chức tôn giáo sử dụng đất vào mục đích khác phải trả tiền thuê đất cho Nhà nước theo quy định của pháp luật.

Quy định điều kiện giao đất, cho thuê đất, hạn mức sử dụng đối với các tổ chức tôn giáo phù hợp với quỹ đất hiện có của địa phương.

Tăng cường công tác

thể các trường hợp trả tiền thuê đất một lần, phù hợp với tính chất, mục đích sử dụng đất, bảo đảm nguồn thu ổn định, tránh thất thoát ngân sách nhà nước.

Nhà nước thực hiện giao đất có hạn mức không thu tiền sử dụng đất đối với đất sử dụng làm cơ sở thờ tự, trụ sở của các tổ chức tôn giáo.

Các tổ chức tôn giáo sử dụng đất vào mục đích khác phải

, khu chức năng của nhà đầu tư thực hiện dự án đầu tư xây dựng và kinh doanh kết cấu hạ tầng khu công nghiệp, khu chức năng trong khu kinh tế, nhà đầu tư thực hiện dự án đầu tư trong khu công nghiệp, khu kinh tế là khoản chi được trừ khi xác định thu nhập chịu thuế theo quy định của pháp luật về thuế thu nhập doanh nghiệp.

(5) Dự án đầu tư xây dựng

hữu trí tuệ 2005 (được sửa đổi bởi khoản 5 Điều 1 Luật Sở hữu trí tuệ sửa đổi 2022);

(4) Phân phối, nhập khẩu để phân phối đến công chúng thông qua bán hoặc hình thức chuyển giao quyền sở hữu khác đối với bản gốc, bản sao tác phẩm dưới dạng hữu hình, trừ các trường hợp quy định tại điểm b khoản 3 Điều 20 Luật Sở hữu trí tuệ 2005 (được sửa đổi bởi

nước ngoài là cụm từ dùng chung để chi khoản vay nước ngoài không được Chính phủ bảo lãnh (gọi là khoản vay tự vay, tự trả) và khoản vay nước ngoài được Chính phủ bảo lãnh dưới mọi hình thức vay nước ngoài thông qua hợp đồng vay, hợp đồng nhập khẩu hàng hóa trả chậm, hợp đồng ủy thác cho vay, hợp đồng cho thuê tài chính hoặc phát hành công cụ nợ trên

sản;

- Được thăm dò nâng cấp trữ lượng khoáng sản trong phạm vi diện tích, độ sâu được phép khai thác, nhưng phải thông báo khối lượng, thời gian thăm dò nâng cấp cho cơ quan quản lý nhà nước có thẩm quyền cấp giấy phép trước khi thực hiện;

- Cất giữ, vận chuyển, tiêu thụ và xuất khẩu khoáng sản đã khai thác theo quy định của pháp luật;

- Đề nghị

động của các loại thành phẩm của doanh nghiệp. Thành phẩm là những sản phẩm đã kết thúc quá trình chế biến do các bộ phận sản xuất của doanh nghiệp sản xuất hoặc thuê ngoài gia công xong đã được kiểm nghiệm phù hợp với tiêu chuẩn kỹ thuật và nhập kho.

Trong giao dịch xuất khẩu ủy thác, tài khoản này chỉ sử dụng tại bên giao ủy thác, không sử dụng tại

khẩu hàng hóa trả chậm, hợp đồng ủy thác cho vay, hợp đồng cho thuê tài chính hoặc phát hành công cụ nợ trên thị trường quốc tế của bên đi vay.

Trong đó, theo quy định tại khoản 1 Điều 2 Thông tư 12/2022/TT-NHNN thì bên đi vay nước ngoài là doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã, tổ chức tín dụng và chi nhánh ngân hàng nước ngoài được thành

nội bộ công ty, trừ trường hợp Điều lệ công ty có quy định khác.

Căn cứ theo quy định này thì chủ sở hữu Công ty TNHH một thành viên là tổ chức và chủ sở hữu công ty là cá nhân đều có quyền quyết định việc sử dụng lợi nhuận sau khi đã hoàn thành nghĩa vụ thuế và các nghĩa vụ tài chính khác của công ty.

Chủ sở hữu Công ty TNHH một thành viên không

qua cửa khẩu của Việt Nam.

- Tạm hoãn xuất cảnh là việc dừng, không được xuất cảnh có thời hạn đối với công dân Việt Nam.

Và thuật ngữ cấm xuất cảnh được dùng phổ biến nhằm chỉ việc một người không được phép rời khỏi lãnh thổ Việt Nam trong một khoảng thời gian nhất định theo quyết định của cơ quan có thẩm quyền liên quan đến lĩnh vực tố tụng

Mẹ ở Việt Nam chuyển tiền sang nước ngoài cho con gái trả học phí có phải là một giao dịch vãng lai hay không?

19:45 | 05/04/2022

Mẹ ở Việt Nam chuyển tiền sang nước ngoài cho con gái trả học phí có phải là một giao dịch vãng lai hay không?

19:45 | 05/04/2022