Doanh nghiệp siêu nhỏ có được lựa chọn áp dụng chế độ kế toán như đối với doanh nghiệp nhỏ và vừa không?

Chế độ kế toán đối với doanh nghiệp siêu nhỏ được quy định tại khoản 3 Điều 3 Thông tư 132/2018/TT-BTC như sau:

Áp dụng chế độ kế toán

1. Doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế áp dụng chế độ kế

phần trăm) số hội viên chính thức của Hiệp hội.

3. Ban Chấp hành Hiệp hội gồm: Chủ tịch, các Phó Chủ tịch, Tổng thư ký và các ủy viên.

4. Ban Chấp hành Hiệp hội quyết định công việc theo đa số, trường hợp số phiếu ngang nhau thì quyền quyết định thuộc về Chủ tịch Hiệp hội.

5. Ủy viên Ban Chấp hành Hiệp hội phải là người có tâm huyết với Hiệp hội

- Bổ sung tiền thưởng.

Theo đó, tiền lương của quân đội sau khi thực hiện cải cách tiền lương từ ngày 01/7/2024 thì lực lượng quân đội có thể sẽ được hưởng thêm một khoản thu nhập từ tiền thưởng (quỹ tiền thưởng bằng khoảng 10% tổng quỹ tiền lương của năm, không bao gồm phụ cấp).

Bên cạnh đó, bảng lương mới đối với sĩ quan quân đội sẽ được xây dựng

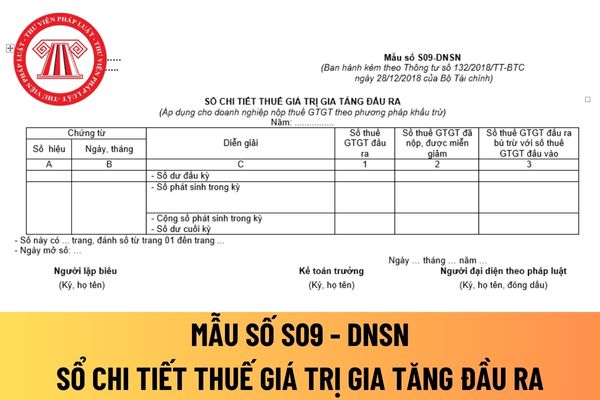

1. Doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế áp dụng các sổ kế toán theo danh mục sau đây:

STT

Tên sổ kế toán

Ký hiệu

I

Sổ kế toán tổng hợp

1

Sổ Nhật ký sổ cái

Mẫu số S01- DNSN

II

Sổ kế toán chi tiết

1

Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa

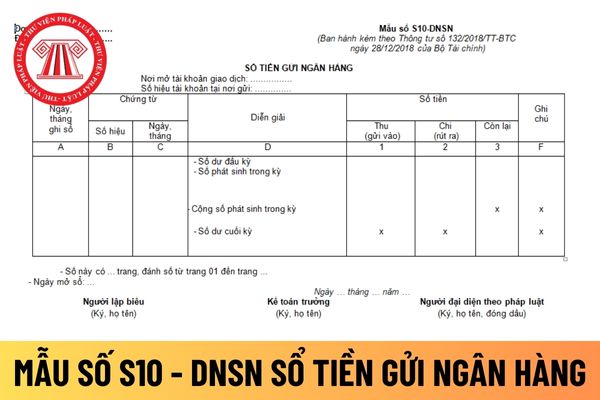

ngân hàng là sổ kế toán, cụ thể:

Sổ kế toán

1. Doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế áp dụng các sổ kế toán theo danh mục sau đây:

STT

Tên sổ kế toán

Ký hiệu

I

Sổ kế toán tổng hợp

1

Sổ Nhật ký sổ cái

Mẫu số S01- DNSN

II

Sổ kế toán chi tiết

1

Sổ chi

tích, so sánh với các giao dịch độc lập và nguyên tắc bản chất hoạt động, giao dịch quyết định nghĩa vụ thuế để xác định nghĩa vụ thuế phải nộp như trong điều kiện giao dịch giữa các bên độc lập;

(2) Giá giao dịch liên kết được điều chỉnh theo giao dịch độc lập để kê khai, xác định số tiền thuế phải nộp theo nguyên tắc không làm giảm thu nhập chịu

thiểu số đang sinh sống tại địa bàn các xã khu vực II, khu vực III, thôn đặc biệt khó khăn thuộc vùng đồng bào dân tộc thiểu số và miền núi giai đoạn 2016-2020 mà các xã này không còn trong danh sách các xã khu vực II, khu vực III, thôn đặc biệt khó khăn thuộc vùng đồng bào dân tộc thiểu số và miền núi giai đoạn 2021-2025 theo quyết định của Thủ tướng

trồng và đa dạng sinh học trong lĩnh vực trồng trọt;

- Tổ chức điều tra, đánh giá giống cây trồng đặc hữu hoặc có giá trị đang bị đe doạ tuyệt chủng để đưa vào Danh mục loài nguy cấp, quý, hiếm được ưu tiên bảo vệ;

- Chỉ đạo kiểm tra việc thu thập, lưu trữ, bảo tồn, khai thác nguồn gen cây trồng theo quy định của pháp luật;

- Tổ chức điều tra, đánh

bất động sản, kim loại và sản phẩm từ kim loại đúc sẵn, sản phẩm khai khoáng (không kể khai thác than), than cốc, dầu mỏ tinh chế, sản phẩm hoá chất.

Chi tiết tại Phụ lục I ban hành kèm theo Nghị định 72/2024/NĐ-CP tại đây

- Sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt.

Chi tiết tại Phụ lục II ban hành kèm theo Nghị định 72/2024/NĐ

, bảo hiểm, kinh doanh bất động sản, kim loại và sản phẩm từ kim loại đúc sẵn, sản phẩm khai khoáng (không kể khai thác than), than cốc, dầu mỏ tinh chế, sản phẩm hoá chất.

- Sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt: Thuốc lá điếu, xì gà, rượu, bia, xe ô tô dưới 24 chỗ, xe mô tô hai bánh, ba bánh có dung tích xi lanh trên 125 cm3, tàu

giá quá trình thực hiện cho thấy 02 vướng mắc, tồn tại như sau:

Thứ nhất, tỷ lệ huy động về thuế sử dụng đất phi nông nghiệp là rất thấp, mức thuế suất chưa đủ lớn để điều tiết mạnh đối với người có quyền sử dụng nhiều đất đai, chưa thúc đẩy các tổ chức, cá nhân trong xã hội sử dụng đất tiết kiệm, có hiệu quả.

Đặc biệt, các mức thuế suất 0,07% và 0

, chim cút: Cúm gia cầm (thể độc lực cao), Niu cát xơn;

đ) Bệnh ở vịt, ngan: Cúm gia cầm (thể độc lực cao), Dịch tả vịt;

e) Bệnh ở chó, mèo: Dại động vật.

1.2. Căn cứ yêu cầu thực tiễn của công tác phòng, chống dịch bệnh động vật, đặc điểm dịch tễ và sự lưu hành của tác nhân gây bệnh truyền nhiễm nguy hiểm ở động vật, Cục Thú y trình Bộ Nông nghiệp

gồm thuế nhà thầu nước ngoài, thuế thu nhập doanh nghiệp), quyền sở hữu bản quyền, và quy trình nghiệm thu Hợp đồng.

- Sự rõ ràng này sẽ giúp tránh được các tranh chấp không cần thiết trong quá trình thực hiện Hợp đồng.

(3) Mô tả yêu cầu phần mềm cụ thể:

- Các bên cần xác định rõ ràng kết quả sản phẩm phần mềm mà khách hàng mong muốn.

- Điều này

chế, sản phẩm hoá chất. Chi tiết tại Phụ lục I ban hành kèm theo Nghị định.

- Sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt. Chi tiết tại Phụ lục II ban hành kèm theo Nghị định.

- Công nghệ thông tin theo pháp luật về công nghệ thông tin. Chi tiết tại Phụ lục III ban hành kèm theo Nghị định.

- Việc giảm thuế giá trị gia tăng cho từng

dung đó.

2. Nhãn gốc của hàng hóa nhập khẩu vào Việt Nam bắt buộc phải thể hiện các nội dung sau bằng tiếng nước ngoài hoặc tiếng Việt khi làm thủ tục thông quan:

a) Tên hàng hóa;

b) Xuất xứ hàng hóa.

Trường hợp không xác định được xuất xứ thì ghi nơi thực hiện công đoạn cuối cùng để hoàn thiện hàng hóa theo quy định tại khoản 3 Điều 15 Nghị định

phòng thi. Chỉ được rời phòng thi sau khi cán bộ coi thi đã kiểm đủ số phiếu trả lời trắc nghiệm, đề thi, giấy nháp của cả phòng thi và cho phép ra về.

Cấu trúc đề thi đánh giá năng lực phải tuân thủ các quy định gì?

Căn cứ Điều 13 Quy chế ban hành kèm theo Thông tư 08/2022/TT-BGDĐT quy định cấu trúc thi tuyển sinh đại học phải đáp ứng quy định sau

% mức lương cơ sở.

Ví dụ 47: Ông P là đối tượng đang tham gia bảo hiểm xã hội bắt buộc, bị chết do tai nạn lao động; ông P có vợ 56 tuổi (không có nguồn thu nhập), có một con 13 tuổi. Trợ cấp tuất hằng tháng đối với thân nhân của ông P được giải quyết như sau:

- Con ông P hưởng trợ cấp tuất hằng tháng bằng 50% mức lương cơ sở;

- Vợ ông P được hưởng

Đánh giá kết quả đạt được trong ngành công nghiệp ô tô giai đoạn 2018-2022 như thế nào?

Ngày 06/03/2023, Bộ Công thương ban hành Công văn 1154/BCT-CN năm 2023 đánh giá tác động của việc không áp dụng quy định về mức độ rời rạc đối với linh kiện ô tô nhập khẩu.

Theo đó, Bộ Công Thương nhận được Thông báo 25/TB-VPCP về Kết luận của Phó Thủ tướng

các hoạt động giáo dục để phát triển khả năng cá nhân; được cung cấp thông tin, cấp sách giáo khoa, học phẩm, học bổng theo quy định.

3. Người khuyết tật được học tập, rèn luyện và hỗ trợ trong các giờ học cá nhân về kiến thức, kỹ năng đặc thù để học hòa nhập có hiệu quả.

4. Được tư vấn về dịch vụ hỗ trợ, can thiệp sớm, giáo dục hòa nhập, định

Doanh nghiệp siêu nhỏ có được lựa chọn áp dụng chế độ kế toán như đối với doanh nghiệp nhỏ và vừa không?

20:04 | 24/03/2024

Doanh nghiệp siêu nhỏ có được lựa chọn áp dụng chế độ kế toán như đối với doanh nghiệp nhỏ và vừa không?

20:04 | 24/03/2024