định (tín phiếu Kho bạc, tín phiếu Ngân hàng Nhà nước và các loại giấy tờ có giá khác) trên thị trường tiền tệ.

1.3. Thu về nghiệp vụ mua, bán và giao dịch ngoại hối (ngoại tệ và vàng) theo quy định.

1.4. Thu về dịch vụ thanh toán, thông tin, ngân quỹ và các khoản thu dịch vụ ngân hàng khác.

1.5. Thu về chênh lệch tỷ giá theo quy định của chuẩn mực

các hợp đồng; thu nhập từ lãi trái phiếu, chiết khấu giá trái phiếu (trừ trái phiếu thuộc diện miễn thuế), tín phiếu kho bạc; thu nhập từ lãi chứng chỉ tiền gửi.

Lãi tiền vay bao gồm cả các khoản phí mà Bên Việt Nam phải trả theo quy định của hợp đồng.

- Thu nhập từ chuyển nhượng chứng khoán.

- Tiền phạt, tiền bồi thường thu được từ bên đối tác vi

đương nhiên được xóa án tích, nếu từ khi hết thời hiệu thi hành bản án, người đó không thực hiện hành vi phạm tội mới trong thời hạn quy định tại khoản 2 Điều này.

4. Cơ quan quản lý cơ sở dữ liệu lý lịch tư pháp có trách nhiệm cập nhật thông tin về tình hình án tích của người bị kết án và khi có yêu cầu thì cấp phiếu lý lịch tư pháp xác nhận không có

hoặc giấy tờ có thông tin về họ tên, ngày tháng năm sinh, có dán ảnh của người đó và đóng dấu của cơ quan có thẩm quyền hoặc giấy thông hành, giấy tờ có giá trị đi lại quốc tế;

- Bản khai lý lịch;

- Phiếu lý lịch tư pháp do cơ quan có thẩm quyền của Việt Nam cấp đối với thời gian người xin nhập quốc tịch Việt Nam cư trú ở Việt Nam, Phiếu lý

.

Nhược điểm

- Do việc các thành viên công ty chỉ chịu trách nhiệm trong phần vốn góp cảu mình vào doanh nghiệp nên điều này sẽ chuyển rủi ro sang cho doanh nghiệp.

- Việc huy động vốn của loại hình này khá hạn chế do không được phát hành cổ phiếu.

Công ty TNHH một thành viên (Điều 74 Luật Doanh nghiệp 2020)

Đặc điểm

- Là doanh nghiệp do một tổ chức

Thông báo tàu biển đến cảng biển

Theo Điều 87 Nghị định 58/2017/NĐ-CP quy định về việc thông báo tàu biển đến cảng biển như sau:

Trước khi tàu đến vị trí dự kiến đến cảng, quá cảnh người làm thủ tục gửi cho Cảng vụ hàng hải nơi tàu đến các thông tin dưới đây:

- Bản khai an ninh tàu biển theo Mẫu số 41 quy định tại Phụ lục ban hành kèm theo

triển khai hiệu quả các chỉ đạo của Thủ tướng Chính phủ về cải cách TTHC, cải thiện môi trường đầu tư kinh doanh, cải cách TTHC trong cấp phiếu lý lịch tư pháp tại các văn bản: Công văn 452/TTg-KSTT năm 2023, Công văn 493/TTg-KSTT năm 2023, Chỉ thị 23/CT-TTg năm 2023 và Công điện 644/CĐ-TTg năm 2023.

Phối hợp với Văn phòng Chính phủ duy trì, cải thiện

nước được giao nhiệm vụ quản lý thu thực hiện việc quản lý thuế theo quy định của Luật này và quy định khác của pháp luật có liên quan, bảo đảm công khai, minh bạch, bình đẳng và bảo đảm quyền, lợi ích hợp pháp của người nộp thuế.

3. Cơ quan, tổ chức, cá nhân có trách nhiệm tham gia quản lý thuế theo quy định của pháp luật.

4. Thực hiện cải cách thủ

dụng phi ngân hàng, chi nhánh ngân hàng nước ngoài phải đáp ứng đủ các tiêu chuẩn quy định tại Điều 13 Thông tư này;

6. Không có quan hệ mua trái phiếu, mua tài sản, góp vốn, liên doanh, mua cổ phần với ngân hàng, tổ chức tín dụng phi ngân hàng, chi nhánh ngân hàng nước ngoài được kiểm toán;

7. Không là khách hàng đang được cấp tín dụng và được cung

định tại khoản 10 Điều 2 Thông tư 111/2013/TT-BTC như sau:

“10. Thu nhập từ nhận quà tặng

Thu nhập từ nhận quà tặng là khoản thu nhập của cá nhân nhận được từ các tổ chức, cá nhân trong và ngoài nước, cụ thể như sau:

a) Đối với nhận quà tặng là chứng khoán bao gồm: cổ phiếu, quyền mua cổ phiếu, trái phiếu, tín phiếu, chứng chỉ quỹ và các loại chứng

nhận quà tặng là khoản thu nhập của cá nhân nhận được từ các tổ chức, cá nhân trong và ngoài nước, cụ thể như sau:

a) Đối với nhận quà tặng là chứng khoán bao gồm: cổ phiếu, quyền mua cổ phiếu, trái phiếu, tín phiếu, chứng chỉ quỹ và các loại chứng khoán khác theo quy định của Luật Chứng khoán; cổ phần của các cá nhân trong công ty cổ phần theo quy

tặng

Thu nhập từ nhận quà tặng là khoản thu nhập của cá nhân nhận được từ các tổ chức, cá nhân trong và ngoài nước, cụ thể như sau:

a) Đối với nhận quà tặng là chứng khoán bao gồm: cổ phiếu, quyền mua cổ phiếu, trái phiếu, tín phiếu, chứng chỉ quỹ và các loại chứng khoán khác theo quy định của Luật Chứng khoán; cổ phần của các cá nhân trong công ty

trú.

Khoản thu nhập từ nhận thừa kế nào phải chịu thuế TNCN?

Căn cứ khoản 9 Điều 2 Thông tư 111/2013/TT-BTC quy định các khoản thu nhập từ nhận thừa kế phải chịu thuế TNCN bao gồm:

- Đối với nhận thừa kế là chứng khoán bao gồm: cổ phiếu, quyền mua cổ phiếu, trái phiếu, tín phiếu, chứng chỉ quỹ và các loại chứng khoán khác theo quy định của Luật

đấu giá tài sản bán hồ sơ mời tham gia đấu giá, tiếp nhận hồ sơ tham gia đấu giá tại trụ sở tổ chức hành nghề đấu giá tài sản trong giờ hành chính, liên tục kể từ ngày niêm yết việc đấu giá tài sản cho đến trước ngày mở phiên đấu giá 01 ngày làm việc.

(2a) Hồ sơ mời tham gia đấu giá bao gồm:

(i) Phiếu đăng ký tham gia đấu giá;

(ii) Quy chế cuộc

: cổ phiếu, quyền mua cổ phiếu, trái phiếu, tín phiếu, chứng chỉ quỹ và các loại chứng khoán khác theo quy định của Luật Chứng khoán; cổ phần của các cá nhân trong công ty cổ phần theo quy định của Luật Doanh nghiệp.

b) Đối với nhận quà tặng là phần vốn trong các tổ chức kinh tế, cơ sở kinh doanh bao gồm: vốn trong công ty trách nhiệm hữu hạn, hợp

, trái phiếu, tín phiếu, chứng chỉ quỹ và các loại chứng khoán khác theo quy định của Luật Chứng khoán; cổ phần của các cá nhân trong công ty cổ phần theo quy định của Luật Doanh nghiệp.

b) Đối với nhận quà tặng là phần vốn trong các tổ chức kinh tế, cơ sở kinh doanh bao gồm: vốn trong công ty trách nhiệm hữu hạn, hợp tác xã, công ty hợp danh, hợp đồng

, tín phiếu, chứng chỉ quỹ và các loại chứng khoán khác theo quy định của Luật Chứng khoán; cổ phần của các cá nhân trong công ty cổ phần theo quy định của Luật Doanh nghiệp.

b) Đối với nhận quà tặng là phần vốn trong các tổ chức kinh tế, cơ sở kinh doanh bao gồm: vốn trong công ty trách nhiệm hữu hạn, hợp tác xã, công ty hợp danh, hợp đồng hợp tác

. Cơ quan đăng ký cư trú có trách nhiệm hướng dẫn việc khai báo thông tin về cư trú theo các trường thông tin trong Cơ sở dữ liệu quốc gia về dân cư, Cơ sở dữ liệu về cư trú.

3. Trường hợp người quy định tại khoản 1 Điều này chưa có thông tin trong Cơ sở dữ liệu quốc gia về dân cư, Cơ sở dữ liệu về cư trú thì trong thời hạn 30 ngày kể từ ngày tiếp

đại diện theo pháp luật mà không thay đổi chức danh, hồ sơ kèm theo:

+ Quyết định của Hội đồng quản trị, Hội đồng thành viên, chủ sở hữu công ty thông qua việc bổ nhiệm, miễn nhiệm Chủ tịch Hội đồng quản trị, Chủ tịch Hội đồng thành viên, Chủ tịch công ty hoặc Tổng giám đốc (Giám đốc) kèm theo bản thông tin cá nhân theo Mẫu số 67 Phụ lục ban hành

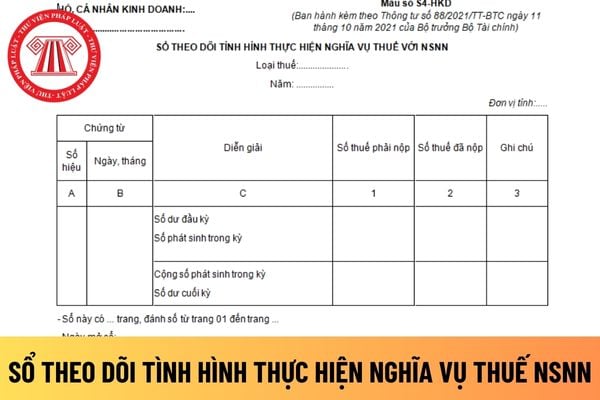

.... mà cá nhân kinh doanh phải nộp, đã nộp và còn phải nộp vào NSNN. Trong đó cá nhân kinh doanh phải mở sổ này chi tiết theo từng sắc thuế như thuế GTGT, thuế TNCN...

Thông tin, số liệu trên sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN làm căn cứ để cơ quan thuế xác định cá nhân kinh doanh có nộp đúng, nộp đủ và kịp thời các khoản thuế, phí

Khoản chi của ngân hàng nhà nước cho các hoạt động nghiệp vụ và dịch vụ ngân hàng bao gồm những khoản nào?

05:01 | 18/04/2023

Khoản chi của ngân hàng nhà nước cho các hoạt động nghiệp vụ và dịch vụ ngân hàng bao gồm những khoản nào?

05:01 | 18/04/2023