, có tư cách pháp nhân, có trụ sở, có con dấu, tài khoản riêng được mở tài khoản tại Kho bạc Nhà nước và Ngân hàng theo quy định của pháp luật.

Theo quy định trên thì Trung tâm pháp Y tỉnh, thành phố trực thuộc Trung ương (sau đây gọi là Trung tâm Pháp y cấp tỉnh) là đơn vị sự nghiệp y tế công lập có thu trực thuộc Sở Y tế, có tư cách pháp nhân, có

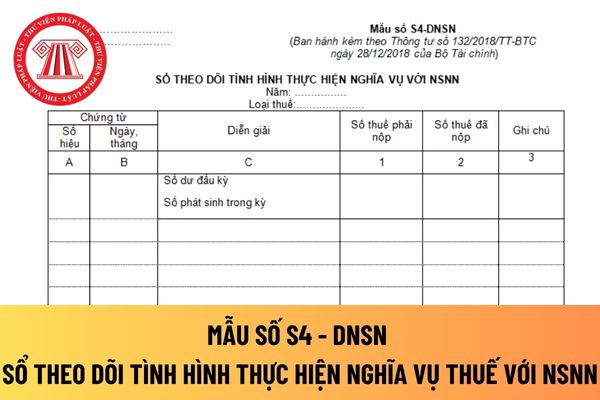

nghiệp phải nộp, đã nộp và còn phải nộp vào ngân sách nhà nước trong đó mỗi loại thuế (thuế GTGT, thuế TNDN, thuế thu nhập cá nhân,...) phải được theo dõi chi tiết riêng.

Thông tin, số liệu trên sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN làm căn cứ để cơ quan thuế xác định doanh nghiệp có nộp đúng, nộp đủ và kịp thời các khoản thuế vào NSNN

/2014/TT-BTC quy định trừ các khoản chi không được trừ quy định tại khoản 2 Điều 6 Thông tư 78/2014/TT-BTC đước sửa đổi, bổ sung bởi Điều 4 Thông tư 96/2015/TT-BTC thì doanh nghiệp được trừ mọi khoản chi phí khi xác định thu nhập chịu thuế khi đáp ứng đủ các điều kiện như sau:

- Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh

giá tài sản theo quy định tại khoản 2 Điều 3 Nghị quyết 73/2022/QH15.

2. Tổ chức, cá nhân đăng ký tham gia đấu giá tự chịu trách nhiệm về tính chính xác, tính trung thực việc kê khai thông tin để đăng ký tham gia đấu giá.

Như vậy, để đăng ký tham gia đấu giá cần phải đáp ứng điều kiện sau:

- Thuộc đối tượng tham gia đấu giá theo quy định tại khoản

điểm sinh chỉ có một con đẻ còn sống, kể cả con đẻ đã cho làm con nuôi.

- Cặp vợ chồng sinh con lần thứ ba, nếu đã có hai con đẻ nhưng một hoặc cả hai con bị dị tật hoặc mắc bệnh hiểm nghèo không mang tính di truyền, đã được Hội đồng giám định y khoa cấp tỉnh hoặc cấp Trung ương xác nhận.

- Cặp vợ chồng đã có con riêng (con đẻ): sinh một con hoặc

thu mua hàng nông sản nếu là hàng hóa nông sản trong nước; Bảng kê hàng hóa mua bán, trao đổi của cư dân biên giới nếu là hàng cư dân biên giới nhập khẩu; Hóa đơn của người bán hàng giao cho nếu là hàng hóa nhập khẩu mua của tổ chức, cá nhân kinh doanh trong nước; tài liệu liên quan để chứng minh nếu là hàng hóa do cá nhân tự sản xuất, cung cấp

Điều 8 Nghị định 204/2004/NĐ-CP;

- Thời gian đi học ở trong nước không làm nghiệp vụ kiểm sát từ 3 tháng liên tục trở lên;

- Thời gian nghỉ việc riêng không hưởng lương từ 1 tháng liên tục trở lên;

- Thời gian nghỉ ốm đau, thai sản vượt quá thời hạn quy định tại Điều lệ bảo hiểm xã hội hiện hành của Nhà nước;

- Thời gian bị đình chỉ công tác

Cho tôi hỏi hỗn hợp có chứa dung dịch HCFC có phải chịu thuế bảo vệ môi trường không? Khi nào loại trừ hoàn toàn dung dịch HCFC? - Câu hỏi của anh Lâm tại Long An

trực thuộc Kiểm toán nhà nước; có tư cách pháp nhân, có con dấu riêng và tài khoản riêng.

3. Tên giao dịch quốc tế: Audit News.

4. Trụ sở chính đặt tại thành phố Hà Nội.

Theo quy định trên, Báo Kiểm toán là cơ quan ngôn luận của Kiểm toán nhà nước; và là diễn đàn của các nhà quản lý, chuyên gia, tổ chức, đơn vị về lĩnh vực kiểm toán;

Báo Kiểm toán

Tôi có thắc mắc liên quan đến trang thiết bị chữa cháy trên tàu thuyền. Cho tôi hỏi không có trang thiết bị chữa cháy trên tàu thuyền thì chủ tàu thuyền sẽ bị xử phạt vi phạm hành chính thế nào? Tôi rất mong sẽ nhận được câu trả lời trong khoảng thời gian sớm nhất có thể. Câu hỏi của chị Hồng Ngọc ở Bà Rịa - Vũng Tàu.

Tôi có một câu hỏi như sau: Quỹ Hỗ trợ phát triển sinh kế vì cộng đồng được hình thành từ nguồn vốn nào? Phạm vi hoạt động của Quỹ được quy định thế nào? Tôi mong mình nhận được câu trả lời sớm. Câu hỏi của chị N.T.H ở Bình Định.

ngày làm việc, kể từ ngày người di chúc miệng thể hiện ý chí cuối cùng thì di chúc phải được công chứng viên hoặc cơ quan có thẩm quyền chứng thực xác nhận chữ ký hoặc điểm chỉ của người làm chứng.

Theo đó, di chúc được lập thành văn bản; nếu không thể lập được di chúc bằng văn bản thì có thể di chúc miệng khi tính mạng một người bị cái chết đe dọa

tiền thuế phân bổ cho từng tỉnh nơi có cơ sở sản xuất theo quy định tại khoản 4 Điều 12 Thông tư này.

Riêng hoạt động được hưởng ưu đãi thuế thu nhập doanh nghiệp thì người nộp thuế khai quyết toán thuế theo mẫu số 03/TNDN ban hành kèm theo phụ lục II Thông tư này tại cơ quan thuế quản lý trực tiếp, xác định số thuế thu nhập doanh nghiệp phải nộp của

nhận kết hôn cho hai bên nam, nữ.

- Trường hợp cần xác minh điều kiện kết hôn của hai bên nam, nữ thì thời hạn giải quyết không quá 05 ngày làm việc.

Tải về mẫu tờ khai đăng ký kết hôn mới nhất 2023: Tại Đây

Xin chào các anh chị! Mình cần tư vấn 01 vấn đề sau: Có 01 giáo viên bậc THCS tự ý lấy trộm bài thi cuối học kỳ của hoc sinh lưu tại văn phòng của nhà trường để sửa điểm nhằm nâng điểm thi cho học sinh từ 3 điểm lên 9 điểm. Trường hợp này thì xử lý kỷ luật ở mức độ nào là phù hợp nhất?

Có được hưởng chế độ ốm đau theo bảo hiểm xã hội nếu người lao động nước ngoài ốm đau, có đi khám chữa bệnh tại bệnh viên Việt Nam nhưng Việt Nam không đủ cơ sở y tế để khám chữa, nên người lao động đã ra nước ngoài để chữa bệnh không? Đây là câu hỏi của chị A.P đến từ Trà Vinh.

dựng, sửa chữa và bảo dưỡng phù hợp với các thao tác trong quá trình sơ chế, chế biến và phù hợp với quy mô sơ chế, chế biến tại cơ sở, được bố tách biệt với khu vực sinh hoạt và các khu vực khác. Phải có hệ thống thiết bị chiếu sáng được thiết kế và lắp đặt đầy đủ đảm bảo các công việc được tiến hành chính xác.

- Phải có các khu vực riêng để xử lý

(hoặc thu nhập thuế thu nhập doanh nghiệp): Là tổng chi phí thuế thu nhập hiện hành và chi phí thuế thu nhập hoãn lại (hoặc thu nhập thuế thu nhập hiện hành và thu nhập thuế thu nhập hoãn lại) khi xác định lợi nhuận hoặc lỗ của một kỳ.

...

Cơ sở tính thuế thu nhập của một tài sản hay nợ phải trả: Là giá trị tính cho tài sản hoặc nợ phải trả cho mục

như thế nào?

Tại Tờ trình Dự thảo Luật Thuế giá trị gia tăng sửa đổi, Bộ Tài chính nhận định cần sửa đổi bổ sung quy định về việc xác định vốn điều lệ tại thời điểm hoàn thuế GTGT như sau:

Việc xác định vốn điều lệ tại thời điểm hoàn thuế gặp nhiều vướng mắc: Có trường hợp doanh nghiệp được cơ quan có thẩm quyền cho phép góp vốn điều lệ theo tiến

không xác định được người mua (trừ trường hợp hướng dẫn tại khoản 12 Điều này);

- Hóa đơn, chứng từ nộp thuế GTGT giả, hóa đơn bị tẩy xóa, hóa đơn khống (không có hàng hóa, dịch vụ kèm theo);

- Hóa đơn ghi giá trị không đúng giá trị thực tế của hàng hóa, dịch vụ mua, bán hoặc trao đổi.

16. Các trường hợp đặc thù khác thực hiện theo hướng dẫn riêng

Trung tâm pháp Y tỉnh, thành phố trực thuộc Trung ương là đơn vị sự nghiệp y tế công lập trực thuộc cơ quan nào?

16:46 | 17/02/2023

Trung tâm pháp Y tỉnh, thành phố trực thuộc Trung ương là đơn vị sự nghiệp y tế công lập trực thuộc cơ quan nào?

16:46 | 17/02/2023