chí sau:

a) Nguyên liệu, nhiên liệu, vật liệu và dịch vụ chính cho sản xuất và lưu thông;

b) Hàng hóa, dịch vụ đáp ứng nhu cầu cơ bản của con người.

2. Danh mục hàng hóa, dịch vụ thực hiện bình ổn giá bao gồm:

a) Xăng, dầu thành phẩm;

b) Điện;

c) Khí dầu mỏ hóa lỏng;

d) Phân đạm; phân NPK;

đ) Thuốc bảo vệ thực vật theo quy định của pháp luật

Công điện 1372/CĐ-TTg tăng cường quản lý thu ngân sách nhà nước, điều hành ngân sách nhà nước trong tháng 12/2023 và những tháng đầu 2024 ra sao? Thắc mắc của chị X.H ở Khánh Hòa.

tiết trình tự, thủ tục để trình Ủy ban Thường vụ Quốc hội điều chỉnh Danh mục hàng hóa, dịch vụ bình ổn giá quy định tại khoản 3 Điều này.

Đồng thời, căn cứ theo Phụ lục số 01 ban hành kèm theo Luật Giá 2023 quy định Danh mục hàng hóa, dịch vụ bình ổn giá như sau:

1. Xăng, dầu thành phẩm.

2. Khí dầu mỏ hóa lỏng (LPG).

3. Sữa dành cho trẻ em dưới

trương đầu tư đối với các dự án điện gió ngoài khơi, các dự án sản xuất hydrogen/amoniac sử dụng điện gió ngoài khơi, dự án xuất khẩu điện gió ngoài khơi.

(4) Bộ Tài nguyên và Môi trường:

- Chủ trì, phối hợp với các bộ, ngành, cơ quan liên quan triển khai nhiệm vụ thuộc các chương trình chống biến đổi khí hậu; giảm phát thải khí nhà kính với sự hỗ trợ

môi trường của các doanh nghiệp kinh doanh xăng dầu. Trường hợp doanh nghiệp cam kết nộp dần, Cục Thuế hướng dẫn và xem xét xử lý nộp dần theo quy định nêu doanh nghiệp hoàn thiện được hồ sơ nộp dần.

(8) Tiếp tục thực hiện rà soát, phân loại nợ, chuẩn hóa dữ liệu và báo cáo các vướng mắc về Tổng cục Thuế theo hướng dẫn tại công văn 3378/TCT-QLN ngày

Cho tôi hỏi, công ty mới thành lập hàng loạt các địa điểm kinh doanh nằm rải rác khắp cả nước thì nộp hồ sơ kê khai lệ phí môn bài ở đâu? Và phải nộp hồ sơ này vào thời gian nào? Mong nhận được tư vấn, xin cảm ơn!

khai quyết liệt, hiệu quả các giải pháp hỗ trợ về thuế, phí, lệ phi và tiền thuê đất đã ban hành trong năm 2023 và nghiên cứu, đề xuất một số giải pháp về giảm thuế, phí, lệ phí cho năm 2024 như:

- Tiếp tục xem xét giảm thuế GTGT 2%

- Xem xét giảm mức thuế bảo vệ môi trường đối với xăng, dầu như đã áp dụng của năm 2023;

- Tiếp tục rà soát giảm mức

xăng dầu, khí đốt hoá lỏng, chợ, kho hàng hoá, cơ sở sản xuất và nhà ở gia đình.

11.1.2 Trang bị dụng cụ chữa cháy thô sơ cho kho dầu mỏ và sản phẩm dầu mỏ, cửa hàng xăng dầu, các công trình xăng dầu được quy định tại TCVN 5307, TCVN 4530, TCVN 5684.

11.1.3 Trang bị dụng cụ chữa cháy thô sơ cho nhà kho, cửa hàng, nhà sản xuất được quy định tại Bảng

Điều 1 Luật sửa đổi, bổ sung một số điều của Luật Thuế tiêu thụ đặc biệt.

1. Đối với hàng hóa nhập khẩu thuộc diện không chịu thuế tiêu thụ đặc biệt quy định tại Điểm a Khoản 2 Điều 3 Luật Thuế tiêu thụ đặc biệt, bao gồm:

...

4. Đối với xe ô tô quy định tại Khoản 4 Điều 3 của Luật Thuế tiêu thụ đặc biệt là các loại xe theo thiết kế của nhà sản xuất

Phân NPK có phải là hàng hóa bình ổn giá không?

Theo Phụ lục 01 ban hành kèm theo Luật Giá 2023 quy định về danh mục hàng hóa, dịch vụ bình ổn giá như sau:

PHỤ LỤC SỐ 01

DANH MỤC HÀNG HÓA, DỊCH VỤ BÌNH ỔN GIÁ

(Ban hành kèm theo Luật Giá số 16/2023/QH15)

1. Xăng, dầu thành phẩm.

2. Khí dầu mỏ hóa lỏng (LPG).

3. Sữa dành cho trẻ em dưới 06

không đăng ký kinh doanh trong khu phi thuế quan, trừ các trường hợp khác theo quy định của Thủ tướng Chính phủ.

Thuốc lá, rượu, bia nhập khẩu sau đó xuất khẩu thì khi xuất khẩu không phải tính thuế GTGT đầu ra nhưng không được khấu trừ thuế GTGT đầu vào.

- Xăng, dầu bán cho xe ô tô của cơ sở kinh doanh trong khu phi thuế quan mua tại nội địa;

- Xe

, điện áp từ 220V trở lên cách điện bằng vật liệu cháy và khó cháy (bao gồm cả đi chung trên cùng giá đỡ)

Không phụ thuộc vào diện tích và thể tích

2.8.

Cửa hàng xăng dầu và bể chứa chất lỏng dễ cháy và chất lỏng cháy

Theo TCVN 5307, TCVN 4530, TCVN 5684.

3.

Phòng, buồng

Sử dụng làm kho, sản xuất

3

cho mục đích dân dụng.

- Xăng các loại.

- Điều hoà nhiệt độ công suất từ 90.000 BTU trở xuống trừ loại theo thiết kế của nhà sản xuất chỉ để lắp trên phương tiện vận tải bao gồm ô tô, toa xe lửa, tàu, thuyền, máy bay.

Trường hợp tổ chức, cá nhân sản xuất bán hoặc tổ chức, cá nhân nhập khẩu nhập tách riêng từng bộ phận là cục nóng hoặc cục lạnh thì

điều kiện thực tế, cần triển khai quyết liệt, hiệu quả các giải pháp hỗ trợ về thuế, phí, lệ phí và tiền thuê đất đã ban hành trong năm 2023 và nghiên cứu, đề xuất một số giải pháp về giảm thuế, phí, lệ phí cho năm 2024 như:

(1) Tiếp tục xem xét giảm thuế GTGT 2% và xem xét giảm mức thuế bảo vệ môi trường đối với xăng, dầu như đã áp dụng của năm 2023

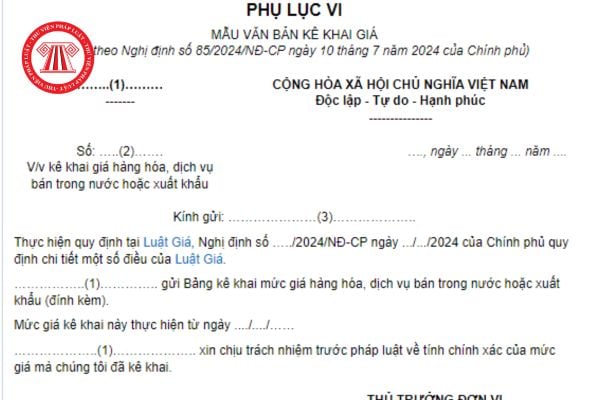

giá

- Giá kê khai là mức giá bán ghi trên hóa đơn đã trừ chiết khấu, giảm giá (nếu có) và bao gồm thuế giá trị gia tăng (nếu có) của hàng hóa, dịch vụ. Trường hợp kê khai giá lần đầu không bao gồm thông tin về mức giá kê khai kỳ trước, mức tăng giảm, tỷ lệ tăng giảm và nguyên nhân điều chỉnh giá bán giữa các lần kê khai giá.

- Đối với hàng hóa

) Việc giảm thuế giá trị gia tăng cho từng loại hàng hóa, dịch vụ quy định tại khoản 1 Điều này được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại. Đối với mặt hàng than khai thác bán ra (bao gồm cả trường hợp than khai thác sau đó qua sàng tuyển, phân loại theo quy trình khép kín mới bán ra) thuộc đối tượng giảm

, chi phí sản xuất kinh doanh gia tăng;

+ Nhu cầu các thị trường xuất khẩu truyền thống thu hẹp;

+ Biến đổi khí hậu, thiên tai, dịch bệnh tiếp tục diễn biến khó lường, ảnh hưởng lớn đến sản xuất và đời sống nhân dân.

Như vậy, bên cạnh những kết quả tích cực mà nước ta đã đạt được trong những 8 tháng qua từ đầu năm 2022, thì tương lai trong những

cháy với khối lượng bảo quản từ 200 kg trở lên, còn trong bao bì cháy được với bất kỳ khối lượng nào;

- Vật tư linh kiện bán dẫn, vi mạch và linh kiện điện tử khác;

- Động cơ, máy, thiết bị dự trữ trong đó có nhiên liệu và dầu mỡ;

- Vật liệu, hàng hóa thuộc hạng sản xuất C về nguy hiểm cháy bảo quản trên giá cao từ 5,5m trở lên

Không phụ thuộc

, dữ liệu hóa đơn điện tử

1. Các doanh nghiệp, tổ chức kinh tế sản xuất, kinh doanh ở các lĩnh vực: điện lực; xăng dầu; bưu chính viễn thông; vận tải hàng không, đường bộ, đường sắt, đường biển, đường thủy; nước sạch; tài chính tín dụng; bảo hiểm; y tế; kinh doanh thương mại điện tử; kinh doanh siêu thị; thương mại thực hiện hóa đơn điện tử và cung

năng lượng tiết kiệm và hiệu quả; hoạt động thương mại, sản xuất, buôn bán hàng giả, hàng cấm và bảo vệ quyền lợi người tiêu dùng; hoạt động dầu khí, kinh doanh xăng dầu và khí

Nghị định 15/2022/NĐ-CP quy định chính sách miễn, giảm thuế theo Nghị quyết 43/2022/QH15 về chính sách tài khóa, tiền tệ hỗ trợ Chương trình phục hồi và phát triển kinh tế

Thuốc bảo vệ thực vật có phải mặt hàng được bình ổn giá không? Thực hiện không đúng những biện pháp bình ổn giá bị phạt bao nhiêu?

16:08 | 21/05/2024

Thuốc bảo vệ thực vật có phải mặt hàng được bình ổn giá không? Thực hiện không đúng những biện pháp bình ổn giá bị phạt bao nhiêu?

16:08 | 21/05/2024