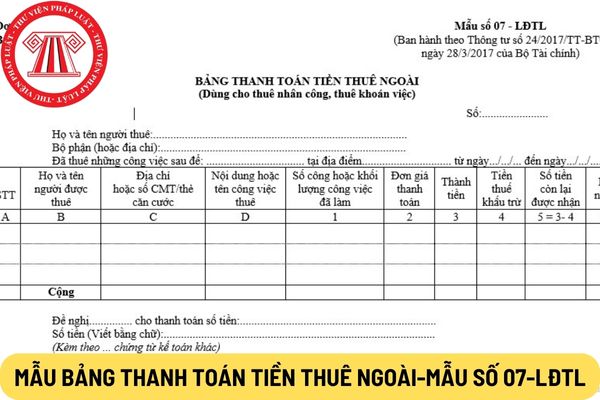

điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi phạm hành chính theo quy định của pháp luật về quản lý thuế;

...

Như vậy, thời hiệu xử phạt vi phạm

; chứng khoán; sở hữu trí tuệ; xây dựng; thủy sản; lâm nghiệp; điều tra, quy hoạch, thăm dò, khai thác, sử dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản

dò, khai thác, sử dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt

nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm

; điều tra, quy hoạch, thăm dò, khai thác, sử dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước

; thủy sản; lâm nghiệp; điều tra, quy hoạch, thăm dò, khai thác, sử dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản

khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi

triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi phạm hành chính theo quy định của pháp luật về quản lý thuế;”;

Như

nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi phạm hành chính theo quy định của pháp luật về

tắc quản lý rủi ro trong quản lý thuế và các nguyên tắc khác phù hợp với điều kiện của Việt Nam.

(5) Áp dụng biện pháp ưu tiên khi thực hiện các thủ tục về thuế đối với hàng hóa xuất khẩu, nhập khẩu theo quy định của pháp luật về hải quan và quy định của Chính phủ.

Lưu ý:

Theo quy định tại Điều 6 Luật Quản lý thuế 2019, trong quản lý thuế có các

tài liệu sau đây:

a) Điều lệ, điều lệ sửa đổi, bổ sung và quy chế của hợp tác xã, liên hiệp hợp tác xã; số đăng ký thành viên, hợp tác xã thành viên;

b) Giấy chứng nhận đăng ký hợp tác xã, liên hiệp hợp tác xã; văn bằng bảo hộ quyền sở hữu trí tuệ; giấy chứng nhận đăng ký chất lượng sản phẩm hàng hóa; giấy phép kinh doanh ngành, nghề có điều kiện

toàn hoặc làm ảnh hưởng đến môi trường nhưng không bị truy cứu trách nhiệm hình sự;

c) Không thử nghiệm, kiểm định, đánh giá và đăng ký theo quy định của pháp luật về quản lý chất lượng sản phẩm hàng hóa trước khi được phép sản xuất, kinh doanh, sử dụng vũ khí, công cụ hỗ trợ tại Việt Nam;

d) Tàng trữ, vận chuyển trái phép các loại phế liệu, phế

động hàng không dân dụng; quản lý và bảo vệ công trình giao thông; công nghệ thông tin; viễn thông; tần số vô tuyến điện; an ninh mạng; an toàn thông tin mạng; xuất bản; in; thương mại; hải quan, thủ tục thuế; kinh doanh xổ số; kinh doanh bảo hiểm; thực hành tiết kiệm, chống lãng phí; quản lý vật liệu nổ; điện lực;

+ Phạt tiền đến 150.000.000 đồng

, tìm kiếm công nghệ, nhập khẩu công nghệ và làm chủ công nghệ.

4. Hướng dẫn và tổ chức thực hiện các biện pháp hỗ trợ hoạt động đầu tư xây dựng cơ sở vật chất kỹ thuật phục vụ thiết kế, chế tạo, thử nghiệm công nghệ, dự án đầu tư đổi mới công nghệ theo hình thức đối tác công tư của tổ chức, cá nhân và doanh nghiệp; xác nhận hàng hóa sử dụng trực tiếp

được quy định tại Điều 7 Luật Thuế thu nhập cá nhân 2007 được sửa đổi bởi khoản 3 Điều 1 Luật Thuế thu nhập cá nhân sửa đổi 2012, cụ thể như sau:

- Kỳ tính thuế theo năm áp dụng đối với thu nhập từ kinh doanh; thu nhập từ tiền lương, tiền công;

- Kỳ tính thuế theo từng lần phát sinh thu nhập áp dụng đối với thu nhập từ đầu tư vốn; thu nhập từ chuyển

sản xuất, buôn bán hàng giả là thuốc chữa bệnh, thuốc phòng bệnh, thì bị phạt tù từ 02 năm đến 07 năm.

- Người phạm tội thuộc một trong các trường hợp sau đây, thì bị phạt tù từ 05 năm đến 12 năm:

+ Có tổ chức;

+ Có tính chất chuyên nghiệp;

+ Tái phạm nguy hiểm;

+ Lợi dụng chức vụ, quyền hạn;

+ Lợi dụng danh nghĩa cơ quan, tổ chức;

+ Buôn bán

khẩu;

3. Tư vấn đầu tư, lập báo cáo nghiên cứu tiền khả thi, báo cáo nghiên cứu khả thi, thiết kế, chế tạo mẫu mốt, chuyển giao công nghệ và các dịch vụ khoa học - kỹ thuật, sản xuất thực nghiệm, sản xuất - kinh doanh khác theo quy định của pháp luật;

4. Tổ chức bồi dưỡng, đào tạo và đào tạo lại đội ngũ cán bộ quản lý, chuyên môn - nghiệp vụ, công

liền kề đối với hồ sơ khai thuế khoán của hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán; trường hợp hộ kinh doanh, cá nhân kinh doanh mới kinh doanh thì thời hạn nộp hồ sơ khai thuế khoán chậm nhất là 10 ngày kể từ ngày bắt đầu kinh doanh.

...

Như vậy, thời hạn khai quyết toán và quyết toán thuế thu nhập cá nhân cho thu nhập nhận

; sở hữu trí tuệ; xây dựng; thủy sản; lâm nghiệp; điều tra, quy hoạch, thăm dò, khai thác, sử dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn

Không thực hiện đúng quy định về bảo quản vắc xin thì cơ sở tiêm chủng bị xử phạt vi phạm hành chính thế nào?

08:02 | 18/04/2023

Không thực hiện đúng quy định về bảo quản vắc xin thì cơ sở tiêm chủng bị xử phạt vi phạm hành chính thế nào?

08:02 | 18/04/2023