Điều kiện cấp CO form D? RVC>40% có được xem là hàng hóa có xuất xứ theo Quy tắc cụ thể mặt hàng thuộc Quy tắc xuất xứ hàng hóa trong Hiệp định ATIGA? CO form D do Nước thành viên xuất khẩu cấp ghi tiêu chí xuất xứ ở đâu?

cáo sữa và sản phẩm dinh dưỡng dùng cho trẻ nhỏ không thuộc quy định tại khoản 4 Điều 7 của Luật này phải có giấy chứng nhận tiêu chuẩn, giấy chứng nhận vệ sinh an toàn thực phẩm đối với sản phẩm dinh dưỡng sản xuất trong nước; đối với sản phẩm dinh dưỡng nhập khẩu thì phải có giấy chứng nhận chất lượng sản phẩm của cơ quan có thẩm quyền của nước sản

liên quan theo quy định của pháp luật.

Theo đó, chứng từ chứng nhận xuất xứ hàng hóa, hoá đơn mua bán là một trong những căn cứ để xác định nguồn gốc của hàng hóa.

Do đó, hàng hóa không có hóa đơn, chứng từ có thể xem là hàng hóa không rõ nguồn gốc, xuất xứ.

Lưu ý: Đối với trường hợp hàng hóa không có hóa đơn, chứng từ được nhập khẩu thì hàng hóa

% áp dụng đối với hàng hóa, dịch vụ sau đây:

a) Nước sạch phục vụ sản xuất và sinh hoạt;

b) Quặng để sản xuất phân bón; thuốc phòng trừ sâu bệnh và chất kích thích tăng trưởng vật nuôi, cây trồng;

c) [Bị bãi bỏ];

d) Dịch vụ đào đắp, nạo vét kênh, mương, ao hồ phục vụ sản xuất nông nghiệp; nuôi trồng, chăm sóc, phòng trừ sâu bệnh cho cây trồng; sơ

tầng dự trữ, cung ứng khí đốt

- Phát triển hệ thống dự trữ, cung ứng khí đốt đồng bộ với xuất nhập khẩu, khai thác, vận chuyển, chế biến dầu khí.

- Đầu tư xây dựng hệ thống kho chứa và đường ống vận chuyển khí thiên nhiên hóa lỏng, khí dầu mỏ hóa lỏng từ kho đầu nguồn tới các hộ tiêu thụ, đáp ứng nhu cầu nhiên liệu cho năng lượng, phân bón, công

nước về chất lượng hàng hóa nhập khẩu

Phương thức đánh giá hợp quy *

1

Xi măng poóc lăng

2523.29.90

Sau khi thông quan.

PT1, PT5, PT7

2

Xi măng poóc lăng hỗn hợp

2523.29.90

Sau khi thông quan.

PT1, PT5, PT7

3

Xi măng poóc lăng bền sun phát

2523.29.90

Sau khi thông quan.

PT1, PT5, PT7

4

vùng sinh thái.

- Xã hội hóa hoạt động chăn nuôi; bảo đảm hài hòa lợi ích của Nhà nước với lợi ích của tổ chức, cá nhân trong phát triển chăn nuôi; bình đẳng giữa các tổ chức, cá nhân, thành phần kinh tế trong chăn nuôi.

- Đáp ứng yêu cầu hội nhập quốc tế, tuân thủ điều ước quốc tế mà nước Cộng hòa xã hội chủ nghĩa Việt Nam là thành viên.

Những

hành kèm theo Nghị định 01/2018/NĐ-CP quy định Tổng công ty Lương thực miền Bắc có những ngành nghề kinh doanh như sau:

(1) Ngành nghề kinh doanh chính:

- Ngành lương thực: Thu mua, bảo quản, sản xuất chế biến, bán buôn, bán lẻ, dự trữ, lưu thông lương thực thực phẩm, nông sản. Xuất, nhập khẩu lương thực, nông sản; vật tư nông nghiệp, phân bón. Sản

bảo tính thống nhất, đồng bộ của hệ thống pháp luật.

Giải pháp được Bộ Tài chính đưa ra là nghiên cứu sửa đổi, bổ sung quy định tại Điều 5 và Điều 7 Luật thuế GTGT để sửa đổi, bổ sung một số quy định về đối tượng không chịu thuế và giá tính thuế để đồng bộ với quy định của các luật khác có liên quan (Luật thuế xuất khẩu, thuế nhập khẩu; Luật thuế

. Thương nhân sản xuất, chế biến; thương nhân xuất, nhập khẩu; thương nhân kinh doanh mua bán khí; thương nhân sản xuất, sửa chữa chai LPG, chai LPG mini; trạm nạp, trạm cấp, trạm nén khí; thương nhân kinh doanh dịch vụ cho thuê bồn, kho chứa LPG chai, kinh doanh dịch vụ cho thuê phương tiện vận tải phải xây dựng chương trình quản lý an toàn, báo cáo đánh

sản, hải sản nuôi trồng, đánh bắt chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường của tổ chức, cá nhân tự sản xuất, đánh bắt bán ra và ở khâu nhập khẩu.

Các sản phẩm mới qua sơ chế thông thường là sản phẩm mới được làm sạch, phơi, sấy khô, bóc vỏ, xay, xay bỏ vỏ, xát bỏ vỏ, tách hạt, tách cọng, cắt, ướp muối, bảo quản lạnh

AIFTA là gì? Tiêu chí xuất xứ trong AIFTA như thế nào? Tải về Biểu thuế AIFTA giai đoạn 2022 - 2027 để thực hiện Hiệp định AIFTA? Hàng hóa nhập khẩu được áp dụng thuế suất AIFTA phải đáp ứng đủ các điều kiện nào?

nhận đăng ký lưu hành do Bộ Y tế cấp;

+ Quảng cáo sữa và sản phẩm dinh dưỡng dùng cho trẻ nhỏ không thuộc quy định tại khoản 4 Điều 7 của Luật này phải có giấy chứng nhận tiêu chuẩn, giấy chứng nhận vệ sinh an toàn thực phẩm đối với sản phẩm dinh dưỡng sản xuất trong nước; đối với sản phẩm dinh dưỡng nhập khẩu thì phải có giấy chứng nhận chất lượng

Công ty chúng tôi có nhập bán buôn mặt hàng thực phẩm. Mặt hàng này có thời hạn sử dụng là 6 tháng đến thời điểm này lô hàng đã hết thời gian sử dụng. Vậy Công ty chúng tôi bán lô hàng này cho khách hàng có vi phạm gì không?

biến, thương nhân xuất khẩu, nhập khẩu đã công bố theo quy định của Luật chất lượng sản phẩm, hàng hóa và các văn bản có liên quan.

6. Thiết bị đo lường phải được kiểm định, hiệu chuẩn theo quy định của pháp luật về đo lường; thường xuyên kiểm tra thiết bị nạp LNG, an toàn trong quá trình kinh doanh.

7. Phải xây dựng, áp dụng, duy trì hệ thống quản

Nhựa thông chưa sơ chế do hợp tác xã tự trồng trọt bán ra có thuộc đối tượng chịu thuế GTGT không? Hợp tác xã nộp thuế GTGT theo phương pháp khấu trừ bán nhựa thông chưa sơ chế cho doanh nghiệp khác có phải kê khai thuế GTGT? - câu hỏi của anh T. (Đồng Nai)

để bảo đảm an ninh lương thực quốc gia. Đẩy mạnh áp dụng công nghệ, quy trình sản xuất tiên tiến, giảm sử dụng phân bón, thuốc bảo vệ thực vật có nguồn gốc vô cơ; khuyến khích sử dụng phân bón, thuốc bảo vệ thực vật có nguồn gốc hữu cơ.

- Về chăn nuôi, phát triển chăn nuôi công nghiệp ứng dụng công nghệ cao; hỗ trợ chăn nuôi trang trại, gia trại

trường 2020 quy định bảo vệ môi trường trong sản xuất nông nghiệp như sau:

- Tổ chức, cá nhân sản xuất, nhập khẩu, kinh doanh và sử dụng hóa chất, thuốc bảo vệ thực vật, thuốc thú y, phân bón trong sản xuất nông nghiệp phải thực hiện quy định của pháp luật về bảo vệ môi trường và quy định khác của pháp luật có liên quan.

- Hóa chất, thuốc bảo vệ thực

17,2% so với dự toán, trong đó thu nội địa vượt 15,9%, thu cân đối từ hoạt động xuất nhập khẩu vượt 21,2%.

+ Công tác quản lý, điều hành chi ngân sách nhà nước năm 2021 chủ động, tiết kiệm, cắt giảm các khoản chi thường xuyên chưa thực sự cần thiết, ưu tiên bố trí kinh phí cho công tác phòng, chống dịch COVID-19, đảm bảo an sinh xã hội, ổn định đời

.

c) Công nghệ thông tin theo pháp luật về công nghệ thông tin. Chi tiết tại Phụ lục III ban hành kèm theo Nghị định này.

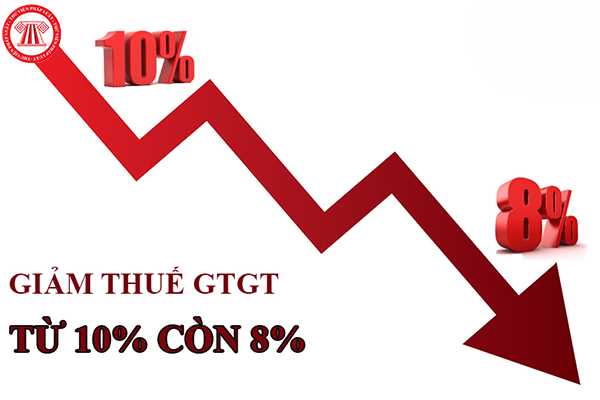

d) Việc giảm thuế giá trị gia tăng cho từng loại hàng hóa, dịch vụ quy định tại khoản 1 Điều này được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại. Đối với mặt hàng than khai thác bán ra

Điều kiện cấp CO form D? RVC>40% có được xem là hàng hóa có xuất xứ theo Quy tắc cụ thể mặt hàng thuộc Quy tắc xuất xứ hàng hóa trong Hiệp định ATIGA?

17:55 | 26/07/2024

Điều kiện cấp CO form D? RVC>40% có được xem là hàng hóa có xuất xứ theo Quy tắc cụ thể mặt hàng thuộc Quy tắc xuất xứ hàng hóa trong Hiệp định ATIGA?

17:55 | 26/07/2024