Hóa đơn điện tử không có mã của cơ quan thuế là gì?

Theo quy định tại khoản 2 Điều 3 Nghị định 123/2020/NĐ-CP về hóa đơn điện tử như sau:

Hóa đơn điện tử là hóa đơn có mã hoặc không có mã của cơ quan thuế được thể hiện ở dạng dữ liệu điện tử do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập bằng phương tiện điện tử để ghi nhận thông tin

dịch vụ lập bằng phương tiện điện tử để ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ theo quy định của pháp luật về kế toán, pháp luật về thuế, bao gồm cả trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế, trong đó:

a) Hóa đơn điện tử có mã của cơ quan thuế là hóa đơn điện tử được cơ quan thuế

. Công chức được giao nhiệm vụ tiếp nhận thông báo cơ sở gia công, sản xuất hàng hóa xuất khẩu, năng lực gia công, sản xuất được thực hiện thông qua Hệ thống.

Trường hợp Hệ thống chưa hỗ trợ tiếp nhận thông báo cơ sở gia công, sản xuất xuất khẩu thì thực hiện tiếp nhận 02 bản chính theo mẫu số 12/TB-CSSX/GSQL Phụ lục V ban hành kèm theo Thông tư số 38

hành chính tại các bộ, ngành, địa phương và thực hiện các nhiệm vụ khác được Thủ tướng Chính phủ giao.

Trước đây, nhiệm vụ của Hội đồng được quy định theo Điều 2 Quyết định 415/QĐ-TTg năm 2017 (Hết hiệu lực từ 26/12/2023) quy định như sau:

Nhiệm vụ của Hội đồng

Hội đồng có nhiệm vụ tư vấn, đề xuất với Thủ tướng Chính phủ các sáng kiến cải cách về

vệ theo quy định của Luật di sản văn hóa;

+ Khu vực đất rừng đặc dụng, đất rừng phòng hộ hoặc đất quy hoạch trồng rừng phòng hộ, khu bảo tồn địa chất;

+ Khu vực đất quy hoạch dành cho mục đích quốc phòng, an ninh hoặc nếu tiến hành hoạt động khoáng sản có thể gây ảnh hưởng đến việc thực hiện nhiệm vụ quốc phòng, an ninh;

+ Đất do cơ sở tôn giáo

, dịch vụ được khuyến mại không bao gồm rượu, xổ số, thuốc lá, sữa thay thế sữa mẹ, thuốc chữa bệnh cho người kể cả các loại thuốc đã được phép lưu thông theo quy định của Bộ Y tế (trừ trường hợp khuyến mại cho thương nhân kinh doanh thuốc) dịch vụ khám, chữa bệnh của cơ sở y tế công lập, dịch vụ giáo dục của cơ sở công lập, cơ sở giáo dục nghề nghiệp

Mẫu Biên bản đấu giá tài sản mới nhất hiện nay?

Căn cứ theo khoản 20 Điều 25 Thông tư 06/2017/TT-BTP quy định Biểu mẫu kèm theo như sau:

Biểu mẫu kèm theo

Ban hành kèm theo Thông tư này các biểu mẫu sau đây:

...

20. Biên bản đấu giá tài sản (mẫu TP-ĐGTS-20).

...

Theo quy định trên, biên bản đấu giá tài sản thực hiện theo mẫu TP-ĐGTS-20 Ban

hợp tác xã bao gồm những thông tin sau đây:

a) Tên hợp tác xã, liên hiệp hợp tác xã;

b) Địa chỉ trụ sở chính của hợp tác xã, liên hiệp hợp tác xã; chi nhánh, văn phòng đại diện, địa điểm kinh doanh (nếu có); số điện thoại; số fax, địa chỉ giao dịch thư điện tử (nếu có);

c) Ngành, nghề kinh doanh;

d) Vốn điều lệ;

đ) Họ tên, nơi đăng ký hộ khẩu

tác xã hoạt động theo Luật hợp tác xã.

2. Nội dung giấy chứng nhận đăng ký hợp tác xã, liên hiệp hợp tác xã bao gồm những thông tin sau đây:

a) Tên hợp tác xã, liên hiệp hợp tác xã;

b) Địa chỉ trụ sở chính của hợp tác xã, liên hiệp hợp tác xã; chi nhánh, văn phòng đại diện, địa điểm kinh doanh (nếu có); số điện thoại; số fax, địa chỉ giao dịch thư

chức, đơn vị và của nhân dân trái với quy định của pháp luật.

3. Phân biệt đối xử dân tộc, nam nữ, thành phần xã hội, tín ngưỡng, tôn giáo dưới mọi hình thức.

4. Lợi dụng hoạt động nghề nghiệp để tuyên truyền chống lại chủ trương đường lối, chính sách của Đảng, pháp luật của Nhà nước hoặc gây phương hại đối với thuần phong, mỹ tục, đời sống văn hóa

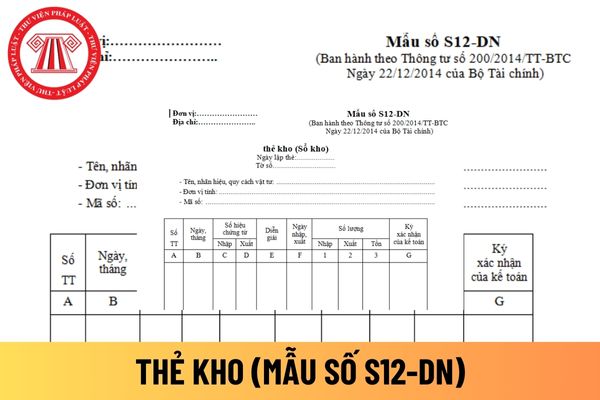

cứ và phương pháp ghi mẫu thẻ kho áp dụng đối với công ty trách nhiệm hữu hạn được hướng dẫn tại Mẫu số S12-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC như sau:

Thẻ kho là sổ tờ rời. Nếu đóng thành quyển thì gọi là “Sổ kho”. Thẻ tờ rời sau khi dùng xong phải đóng thành quyển. “Sổ kho” hoặc “thẻ kho” sau khi đóng thành quyển phải có chữ

hiện lưu trữ trên các phương tiện điện tử thì phải bảo đảm an toàn, bảo mật thông tin dữ liệu và phải bảo đảm tra cứu được trong thời hạn lưu trữ.

Theo đó, chứng từ kế toán của công ty trách nhiệm hữu hạn được lập dưới dạng chứng từ điện tử phải tuân theo quy định sau đây:

- Chứng từ điện tử được coi là chứng từ kế toán khi có các nội dung quy định

lớn; tình trạng đi học của trẻ em; chất lượng nhà ở; diện tích nhà ở bình quân đầu người; nguồn nước sinh hoạt; nhà tiêu hợp vệ sinh; sử dụng dịch vụ viễn thông; phương tiện phục vụ tiếp cận thông tin.

c) Dịch vụ xã hội cơ bản, chỉ số đo lường mức độ thiếu hụt dịch vụ xã hội cơ bản và ngưỡng thiếu hụt quy định tại Phụ lục ban hành kèm theo Nghị định

;

b) Về cạnh tranh: Các cơ sở đào tạo cạnh tranh trung thực, công bằng và lành mạnh trong tuyển sinh theo quy định của pháp luật về cạnh tranh.

3. Minh bạch đối với xã hội

a) Về minh bạch thông tin: Cơ sở đào tạo có trách nhiệm công bố thông tin tuyển sinh đầy đủ, rõ ràng và kịp thời qua các phương tiện truyền thông phù hợp để xã hội và cơ quan

) Thể thức thông qua quyết định của doanh nghiệp; nguyên tắc giải quyết tranh chấp nội bộ;

i) Cơ chế hoạt động tài chính, nguyên tắc phân chia lợi nhuận sau thuế và xử lý lỗ trong kinh doanh của doanh nghiệp; căn cứ và phương pháp xác định thù lao, tiền lương và thưởng cho người quản lý và Ban kiểm soát, Kiểm soát viên;

k) Quyền, nghĩa vụ của Chủ

nhà ở, diện tích sử dụng của mỗi loại nhà ở, giá mua bán nhà ở, các chi phí có liên quan, nguồn vốn mua nhà ở, phương thức thanh toán tiền mua nhà ở, cơ quan ký hợp đồng mua bán nhà ở, cơ quan có trách nhiệm quản lý nhà ở sau khi mua, trách nhiệm của các cơ quan có liên quan trong thực hiện dự án.

Trình tự, thủ tục mua nhà ở thương mại để làm nhà ở

pháp luật;

b) Từ tháng thứ mười ba trở đi được nghỉ phép theo chế độ; các trường hợp nghỉ vì lý do đột xuất khác do Bộ trưởng Bộ Quốc phòng quy định;

c) Từ tháng thứ hai mươi lăm trở đi được hưởng thêm 250% phụ cấp quân hàm hiện hưởng hàng tháng;

d) Được tính nhân khẩu trong gia đình khi gia đình được giao hoặc điều chỉnh diện tích nhà ở, đất xây

, bao gồm:

(i) Công trình xây dựng, địa điểm gắn với sự kiện đánh dấu bước chuyển biến đặc biệt quan trọng của lịch sử dân tộc hoặc gắn với anh hùng dân tộc, danh nhân tiêu biểu có ảnh hưởng to lớn đối với tiến trình lịch sử của dân tộc;

(ii) Công trình kiến trúc, nghệ thuật, quần thể kiến trúc, tổng thể kiến trúc đô thị và địa điểm cư trú có giá trị

pháp khác;

b) Chuồng, trại được xây dựng phù hợp với đặc tính của loài nuôi; bảo đảm các điều kiện an toàn cho người và vật nuôi, vệ sinh môi trường, phòng ngừa dịch bệnh;

c) Các loài động vật hoang dã thuộc Phụ lục CITES thuộc các lớp thú, chim, bò sát lần đầu tiên đăng ký nuôi tại cơ sở phải được Cơ quan khoa học CITES Việt Nam xác nhận bằng văn

Thanh tra Chính phủ.

Viện có tư cách pháp nhân, có con dấu và tài khoản riêng, do ngân sách nhà nước bảo đảm chi thường xuyên. Trụ sở chính của Viện đặt tại thành phố Hà Nội.

Viện có tên giao dịch quốc tế là: Inspectorate Strategy and Science Institute (viết tắt là ISSI).

Như vậy, theo quy định trên thì Viện Chiến lược và Khoa học thanh tra có con

Hóa đơn điện tử không có mã của cơ quan thuế là gì? Doanh nghiệp ngừng sử dụng hóa đơn điện tử này trong trường hợp nào?

10:02 | 05/08/2023

Hóa đơn điện tử không có mã của cơ quan thuế là gì? Doanh nghiệp ngừng sử dụng hóa đơn điện tử này trong trường hợp nào?

10:02 | 05/08/2023