Luật Kế toán.

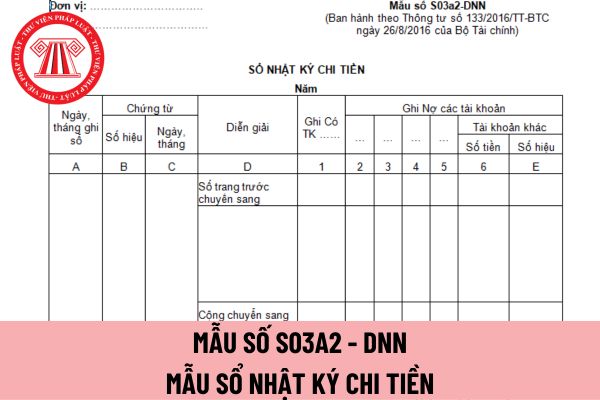

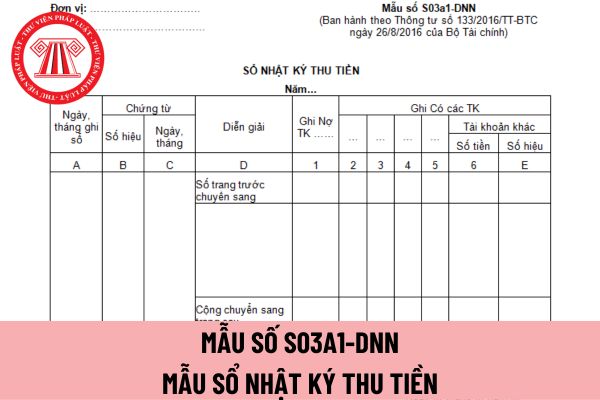

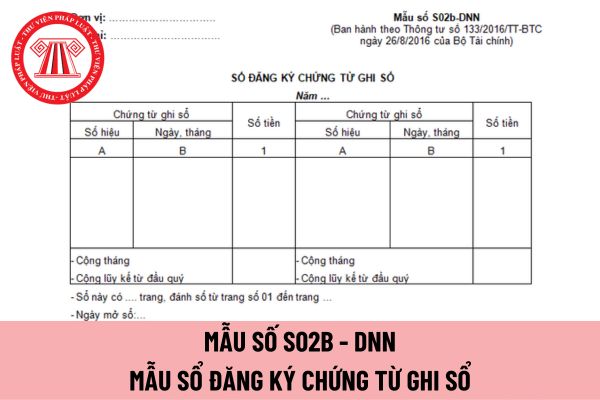

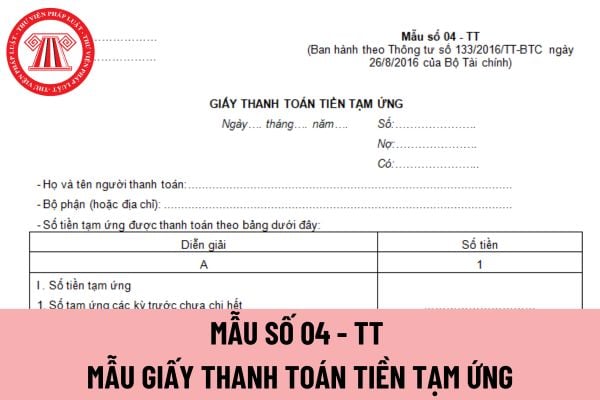

3. Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải gạch chéo. Chứng từ bị tẩy xóa, sửa chữa không có giá trị thanh toán và ghi sổ kế toán. Khi viết sai chứng từ kế toán thì phải hủy bỏ

kế toán nhưng phải bảo đảm đầy đủ các nội dung quy định của Luật Kế toán.

3. Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải gạch chéo. Chứng từ bị tẩy xóa, sửa chữa không có giá trị thanh toán và

phải bảo đảm đầy đủ các nội dung quy định của Luật Kế toán.

3. Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải gạch chéo. Chứng từ bị tẩy xóa, sửa chữa không có giá trị thanh toán và ghi sổ kế toán

đủ các nội dung quy định của Luật Kế toán.

3. Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải gạch chéo. Chứng từ bị tẩy xóa, sửa chữa không có giá trị thanh toán và ghi sổ kế toán. Khi viết sai

khoản 3 Điều 18 Quyết định 340/QĐ-BNV năm 2021 quy định như sau:

Đối tượng, điều kiện nhận hỗ trợ, tài trợ

...

3. Hình thức hỗ trợ, tài trợ

a) Tặng tiền, quà, thuốc chữa bệnh, phương tiện phục hồi chức năng, phục vụ sinh hoạt.

b) Trợ giúp làm nhà ở, sửa chữa nhà ở; tài trợ các trung tâm điều dưỡng, nuôi dưỡng nạn nhân.

c) Trợ cấp chữa bệnh, trợ

phạm, cản trở việc xác minh, xử lý vi phạm hoặc có hành vi đe dọa, trù dập người tố cáo.

2. Những tình tiết giảm nhẹ:

a) Chủ động báo cáo hành vi vi phạm của mình với tổ chức, tự giác nhận khuyết điểm, thành khẩn, nhận thức rõ sai phạm;

b) Có hành động ngăn chặn, làm giảm bớt hậu quả của việc vi phạm; kịp thời khắc phục, sửa chữa;

c) Vi phạm do

bảo đảm đầy đủ các nội dung quy định của Luật Kế toán.

- Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải gạch chéo. Chứng từ bị tẩy xóa, sửa chữa không có giá trị thanh toán và ghi sổ kế toán. Khi

dung quy định trên mẫu. Trong trường hợp chứng từ kế toán chưa có mẫu thì đơn vị kế toán được tự lập chứng từ kế toán nhưng phải bảo đảm đầy đủ các nội dung quy định tại Điều 16 của Luật này.

3. Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết

, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải gạch chéo. Chứng từ bị tẩy xóa, sửa chữa không có giá trị thanh toán và ghi sổ kế toán. Khi viết sai chứng từ kế toán thì phải hủy bỏ bằng cách gạch chéo vào chứng từ viết sai.

4. Chứng từ kế toán phải được lập đủ số liên quy định

phạt hoặc sử dụng phương tiện, thiết bị kỹ thuật nghiệp vụ để ghi hình làm cơ sở xử lý; không tẩy xóa, sửa chữa các nội dung đã ghi trong biên bản vi phạm hành chính.

Theo đó, trường hợp người vi phạm, đại diện tổ chức vi phạm không có mặt tại nơi vi phạm hoặc cố tình trốn tránh hoặc vì lý do khách quan mà không ký, điểm chỉ vào biên bản hoặc có mặt

chứng từ kế toán nhưng phải bảo đảm đầy đủ các nội dung quy định tại Điều 16 của Luật này.

3. Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải gạch chéo. Chứng từ bị tẩy xóa, sửa chữa không có giá trị

viên bảo dưỡng, sửa chữa tàu bay và thiết bị tàu bay.

5. Nhân viên điều độ, khai thác bay.

6. Nhân viên không lưu.

7. Nhân viên thông báo tin tức hàng không.

8. Nhân viên bản đồ, sơ đồ, dữ liệu hàng không.

9. Nhân viên thông tin, dẫn đường, giám sát hàng không.

10. Nhân viên khí tượng hàng không.

11. Nhân viên thiết kế phương thức bay.

12

khoản 1 điều này

a) Hỗ trợ xây dựng mới và sửa chữa nhà ở;

b) Hỗ trợ tiền mua vật tư, công cụ sản xuất, giống cây, con...;

c) Hỗ trợ cho học sinh đi học;

d) Hỗ trợ chữa bệnh nặng, hiểm nghèo khi ốm đau, nằm viện.

đ) Hỗ trợ cứu đói đột xuất;

e) Hỗ trợ nhân dịp Tết Nguyên đán, Ngày Lễ lớn.

g) Chi điều chuyển theo quyết định của cơ quan quản lý cấp

điểm a và b khoản 5 Điều này;

+ Tịch thu tang vật là giấy phép, giấy đăng ký hoạt động bị tẩy xoá, sửa chữa làm sai lệch nội dung đối với hành vi vi phạm quy định tại các điểm a và b khoản 3 Điều này.

- Biện pháp khắc phục hậu quả:

+ Kiến nghị cơ quan, tổ chức, người có thẩm quyền xem xét, xử lý đối với giấy tờ, văn bản bị tẩy xóa, sửa chữa làm sai

điểm tổ chức thi đấu phải có khu vực kiểm tra xe, đỗ xe, sửa chữa xe, nhà vệ sinh.

3. Có sơ đồ mặt cắt đường đua đánh dấu các điểm quan trọng trên đường đua; chỉ dẫn chi tiết về các quy tắc giao thông trên đường đua; bản đồ chi tiết khu vực xuất phát, khu vực đích, khu vực thi đấu.

4. Hàng rào bảo vệ khu vực trước vạch đích và sau vạch đích.

5

tự được phân vào nhóm 26400 (Sản xuất sản phẩm điện tử dân dụng);

- Sản xuất đồ chơi dạng nhạc cụ được phân vào nhóm 32400 (Sản xuất đồ chơi, trò chơi);

- Sản xuất đàn oóc và các dụng cụ âm nhạc lịch sử khác được phân vào nhóm 33190 (Sửa chữa thiết bị khác);

- Xuất bản đĩa, băng video và thu âm thanh được phân vào nhóm 59200 (Hoạt động ghi âm và

) Tịch thu tang vật là giấy phép thành lập, giấy đăng ký hoạt động bị tẩy xoá, sửa chữa làm sai lệch nội dung đối với hành vi vi phạm quy định tại điểm h khoản 3 Điều này.

5. Biện pháp khắc phục hậu quả:

a) Kiến nghị cơ quan, tổ chức, người có thẩm quyền xem xét, xử lý đối với giấy tờ, văn bản bị tẩy xóa, sửa chữa làm sai lệch nội dung quy định tại

từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải gạch chéo. Chứng từ bị tẩy xóa, sửa chữa không có giá trị thanh toán và ghi sổ kế toán. Khi viết sai chứng từ kế toán thì phải hủy bỏ bằng cách gạch chéo vào chứng từ viết sai.

4. Chứng từ kế toán

Điều lệ Ủy ban liên hợp biên giới trên đất liền Việt Nam - Trung Quốc tại Phụ lục 18 ban hành kèm theo Hiệp định về quy chế quản lý biên giới trên đất liền giữa Việt Nam - Trung Hoa 2009.

Chức năng và nhiệm vụ của Ủy ban liên hợp biên giới trên đất liền Việt Nam - Trung Quốc được xác định như sau:

- Các vấn đề sửa chữa, khôi phục, xây dựng lại tại

được yêu cầu người tiêu dùng thanh toán bất kỳ khoản tiền nào trước khi dịch vụ được cung cấp đến người tiêu dùng;

b) Không được đơn phương chấm dứt thực hiện hợp đồng, ngừng cung cấp dịch vụ mà không có lý do chính đáng. Trường hợp cần sửa chữa, bảo trì hoặc vì lý do nào khác bắt buộc phải ngừng cung cấp dịch vụ, tổ chức, cá nhân cung cấp dịch vụ

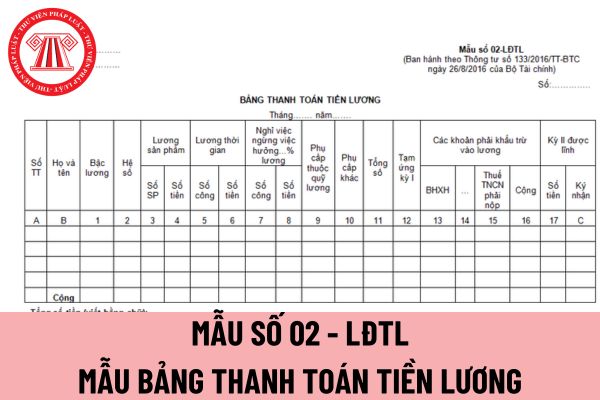

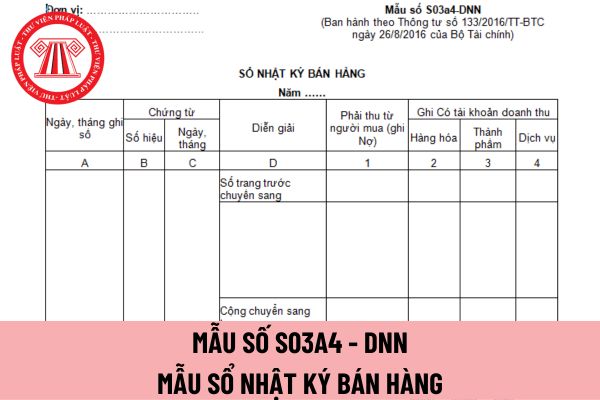

Mẫu sổ nhật ký bán hàng áp dụng đối vối doanh nghiệp vừa và nhỏ mới nhất hiện nay được hướng dẫn như thế nào?

11:13 | 09/10/2023

Mẫu sổ nhật ký bán hàng áp dụng đối vối doanh nghiệp vừa và nhỏ mới nhất hiện nay được hướng dẫn như thế nào?

11:13 | 09/10/2023