đối với công ty chứng khoán tại đây. TẢI VỀ <<

Chữ viết trên Giấy đề nghị rút tiền của nhà đầu tư chứng khoán có được tẩy xóa không?

Căn cứ theo quy định tại khoản 1 Điều 5 Thông tư 210/2014/TT-BTC về lập chứng từ kế toán như sau:

Lập chứng từ kế toán

1. Mọi nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của Công ty chứng khoán

Mục đích của việc tính lãi suy giảm trên cổ phiếu? Doanh nghiệp tính giá trị lãi suy giảm trên cổ phiếu dựa trên cơ sở gì?

Theo Mục 28 Chuẩn mực kế toán số 30 Ban hành và công bố theo Quyết định 100/2005/QĐ-BTC quy định như sau:

Lãi suy giảm trên cổ phiếu

28. Doanh nghiệp tính giá trị lãi suy giảm trên cổ phiếu dựa trên số lợi nhuận hoặc lỗ

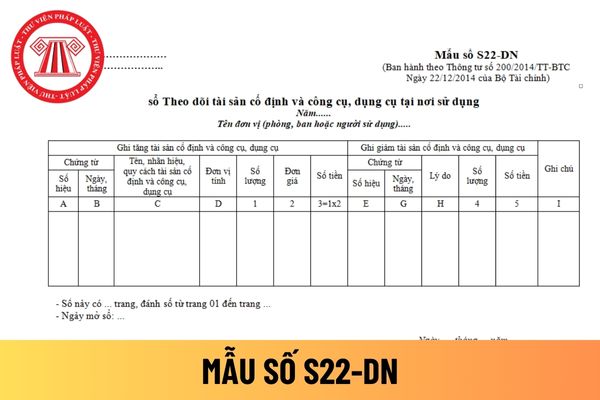

, dụng cụ tại nơi sử dụng - Mẫu số S22-DN Phụ lục 4 ban hành kèm theo Thông tư 200/2014/TT-BTC

Căn cứ tại Điều 1 Thông tư 200/2014/TT-BTC về đối tượng áp dụng Thông tư 200/2014/TT-BTC:

Thông tư 200/2014/TT-BTC hướng dẫn kế toán áp dụng đối với các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế.

Các doanh nghiệp vừa và nhỏ đang thực hiện kế

Công thức tính Giá trị thanh lý của tài sản cố định vô hình là gì?

Theo Mục 06 Chuẩn mực kế toán số 04 ban hành kèm theo Quyết định 149/2001/QĐ-BTC đề cập như sau:

06. Các thuật ngữ trong chuẩn mực này được hiểu như sau:

...

Thời gian sử dụng hữu ích: Là thời gian mà TSCĐ vô hình phát huy được tác dụng cho sản xuất, kinh doanh, được tính bằng

Khi nào phải lập Bảng phân chia doanh thu ghi nhận tại bên tham gia hợp đồng hợp tác kinh doanh dưới hình thức hoạt động kinh doanh đồng kiểm soát?

Căn cứ tại tiểu mục 1.1 Mục 1 Phần VI Thông tư 161/2007/TT-BTC về Hướng dẫn thực hiện Chuẩn mực kế toán số 08 "Thông tin tài chính về những khoản vốn góp liên doanh":

Theo đó, Bảng phân chia doanh

trong một kỳ kế toán, chi tiết theo từng khoản thu, chi. Báo cáo thu chi hoạt động tín dụng nội bộ được lập vào cuối tháng, cuối quý, cuối năm.

Kết cấu của báo cáo gồm các dòng ngang phản ánh chi tiết số thu, chi và chênh lệch thu chi của hoạt động tín dụng nội bộ và các cột dọc phản ánh số thứ tự, tên chỉ tiêu, mã số, số phát sinh trong kỳ và lũy kế

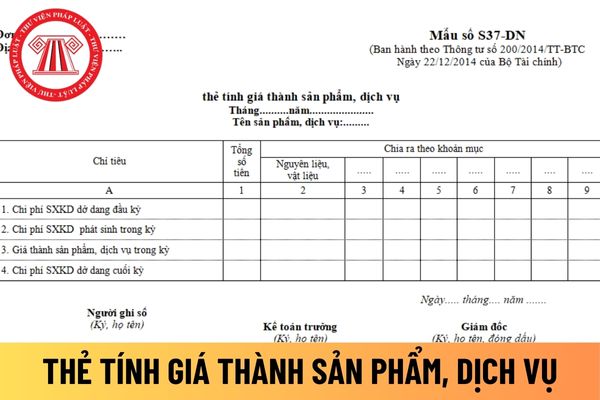

phí SXKD dở dang đầu kỳ" ở các cột phù hợp.

- Chỉ tiêu (dòng) “Chi phí SXKD phát sinh trong kỳ”: Căn cứ vào số liệu phản ánh trên sổ kế toán chi tiết chi phí SXKD để ghi vào chỉ tiêu "Chi phí SXKD phát sinh trong kỳ" ở các cột phù hợp.

- Chỉ tiêu (dòng) "Giá thành sản phẩm, dịch vụ trong kỳ" được xác định như sau:

Giá thành

sản phẩm

phí SXKD kỳ trước - phần “Số dư cuối kỳ”, để ghi vào dòng “Số dư đầu kỳ” ở các cột phù hợp (Cột 1 đến Cột 8).

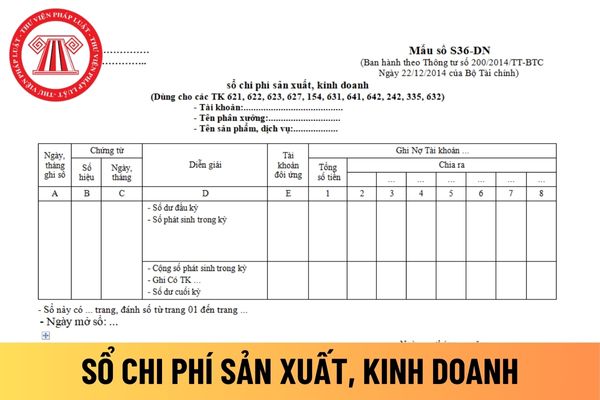

- Phần “Số phát sinh trong kỳ”: Căn cứ vào chứng từ kế toán (chứng từ gốc, bảng phân bổ) để ghi vào sổ chi tiết chi phí SXKD như sau:

- Cột A: Ghi ngày, tháng ghi sổ;

- Cột B, C: Ghi số hiệu, ngày, tháng của chứng từ dùng để ghi sổ;

- Cột

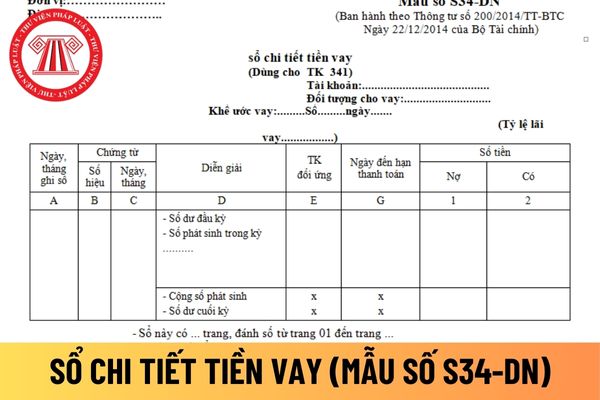

hạn mới nhất hiện nay?

Căn cứ và phương pháp ghi sổ chi tiết bán hàng áp dụng đối với công ty trách nhiệm hữu hạn được hướng dẫn tại Mẫu số S35-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC như sau:

- Cột A: Ghi ngày tháng kế toán ghi sổ.

- Cột B, C: Ghi số hiệu, ngày tháng của chứng từ dùng để ghi sổ.

- Cột D: Ghi nội dung nghiệp vụ

định

Mở, ghi sổ kế toán và chữ ký

1. Mở sổ

Sổ kế toán phải mở vào đầu kỳ kế toán năm. Đối với doanh nghiệp mới thành lập, sổ kế toán phải mở từ ngày thành lập. Người đại diện theo pháp luật và kế toán trưởng của doanh nghiệp có trách nhiệm ký duyệt các sổ kế toán. Sổ kế toán có thể đóng thành quyển hoặc để tờ rời. Các tờ sổ khi dùng xong phải đóng

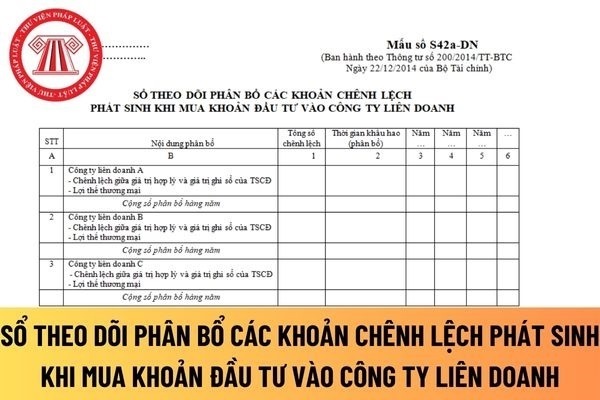

Mẫu sổ theo dõi phân bổ các khoản chênh lệch phát sinh khi mua khoản đầu tư vào công ty liên doanh áp dụng đối với công ty TNHH mới nhất?

Sổ này dùng để theo dõi, phân bổ các khoản chênh lệch phát sinh khi mua khoản đầu tư vào công ty liên doanh.

Sổ này là một phần của hệ thống sổ kế toán chi tiết phục vụ cho việc lập và trình bày báo cáo tài

, tháng, năm ký hợp đồng (nếu có).

- Cột A, B, C: Ghi số thứ tự, tên, đơn vị tính của sản phẩm (hoặc công việc) hoàn thành.

- Cột 1, 2, 3: Ghi số lượng, đơn giá, thành tiền của mỗi loại sản phẩm (hoặc công việc) hoàn thành.

Phiếu này do người giao việc lập thành 2 liên: liên 1 lưu và liên 2 chuyển đến kế toán tiền lương để làm thủ tục thanh toán cho

.

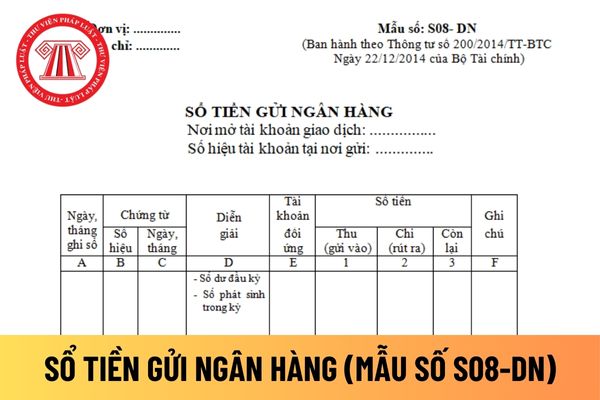

Mẫu sổ tiền gửi ngân hàng

Hướng dẫn cách điền sổ tiền gửi ngân hàng áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay?

Sổ tiền gửi ngân hàng dùng cho kế toán theo dõi chi tiết tiền Việt Nam của doanh nghiệp gửi tại Ngân hàng. Mỗi ngân hàng có mở tài khoản tiền gửi thì được theo dõi riêng trên một quyển sổ, phải ghi rõ nơi mở tài khoản và số

tra việc ghi chép trên sổ kế toán tổng hợp, đồng thời đối chiếu và kiểm soát số liệu ghi trên Báo cáo tài chính

Căn cứ và phương pháp ghi bảng cân đối số phát sinh áp dụng đối với doanh nghiệp tư nhân được quy định tại Mẫu số S06-DN ban hành theo Thông tư 200/2014/TT-BTC như sau:

Bảng Cân đối số phát sinh được lập dựa trên Sổ Cái và Bảng cân đối số

không hiệu quả.

Theo đó, giao cho cơ quan chuyên môn về tài sản kết cấu hạ tầng chợ để lập phương án khai thác trong trường hợp tài sản đã giao cho đơn vị sự nghiệp, Ủy ban nhân dân cấp xã nhưng thực tế việc quản lý, sử dụng và khai thác không hiệu quả.

Nguyên tắc ghi sổ kế toán tài sản kết cấu hạ tầng chợ được quy định như thế nào?

Nguyên tắc ghi

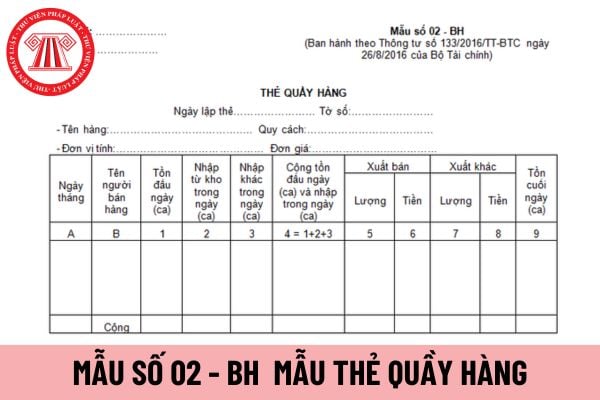

trị hàng hóa xuất ra vì các mục đích khác không phải bán trong ngày (ca).

- Cột 9: Ghi số lượng hàng tồn lại quầy hàng vào cuối ngày (ca).

Cuối tháng cộng thẻ quầy hàng để lập báo cáo bán hàng.

Thẻ này do người bán hàng giữ và ghi hàng ngày (ca), trước khi sử dụng phải đăng ký với kế toán.

Nội dung trên thẻ quầy hàng áp dụng cho doanh nghiệp vừa

cụ, dụng cụ giảm

- Cột 5: Ghi nguyên giá tài sản cố định và giá trị công cụ, dụng cụ giảm.

Doanh nghiệp tư nhân phải thực hiện việc khóa sổ theo dõi tài sản cố định và công cụ, dụng cụ tại nơi sử dụng khi nào?

Sổ theo dõi tài sản cố định và công cụ, dụng cụ tại nơi sử dụng cho doanh nghiệp tư nhân là một trong những mẫu sổ kế toán được hướng dẫn

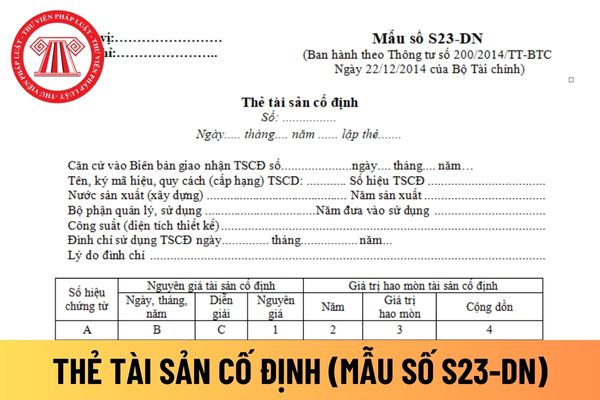

giá trị của từng loại dụng cụ, phụ tùng kèm theo tài sản cố định.

Cuối tờ thẻ, ghi giảm tài sản cố định: Ghi số ngày, tháng, năm của chứng từ ghi giảm tài sản cố định và lý do giảm.

Thẻ tài sản cố định do kế toán tài sản cố định lập, kế toán trưởng ký soát xét và giám đốc ký. Thẻ được lưu ở phòng, ban kế toán suốt quá trình sử dụng tài sản.

Doanh

Thông tư 200? Tải mẫu ở đâu? Hướng dẫn cách ghi? (Hình từ Internet)

Doanh nghiệp phải khóa sổ chi tiết cổ phiếu quỹ khi nào?

Căn cứ theo khoản 3 Điều 124 Thông tư 200/2014/TT-BTC có quy định như sau:

Mở, ghi sổ kế toán và chữ ký

1. Mở sổ

Sổ kế toán phải mở vào đầu kỳ kế toán năm. Đối với doanh nghiệp mới thành lập, sổ kế toán phải mở từ ngày thành

hình thức sổ kế toán Nhật ký chung để phản ánh các nghiệp vụ kinh tế phát sinh theo trình tự thời gian và xác định số tiền và tài khoản phải ghi Nợ hoặc ghi Có để phục vụ cho việc ghi Sổ Cái.

(2) Căn cứ và phương pháp ghi sổ:

Căn cứ ghi sổ là các chứng từ kế toán đã được kiểm tra, phân loại, xác định tài khoản ghi Nợ, tài khoản ghi Có.

Cột A: Ghi

Mẫu Giấy đề nghị rút tiền của nhà đầu tư áp dụng đối với công ty chứng khoán là mẫu nào? Chữ viết trên Giấy đề nghị rút tiền có được tẩy xóa?

14:28 | 08/07/2024

Mẫu Giấy đề nghị rút tiền của nhà đầu tư áp dụng đối với công ty chứng khoán là mẫu nào? Chữ viết trên Giấy đề nghị rút tiền có được tẩy xóa?

14:28 | 08/07/2024