:

+ Việc áp dụng cơ chế thỏa thuận trước về phương pháp xác định giá tính thuế được thực hiện trên cơ sở đề nghị của người nộp thuế, sự thống nhất giữa cơ quan thuế và người nộp thuế theo thỏa thuận đơn phương, song phương và đa phương giữa cơ quan thuế, người nộp thuế và cơ quan thuế nước ngoài, vùng lãnh thổ có liên quan;

+ Việc áp dụng cơ chế

mức lương tối thiểu là mức lương thấp nhất được trả cho người lao động làm công việc giản đơn nhất trong điều kiện lao động bình thường.

Vì vậy, khi xây dựng thang lương, bảng lương, doanh nghiệp phải căn cứ vào mức lương tối thiểu vùng để thực hiện đúng quy định về nguyên tắc trả lương.

Xây dựng thang bảng lương

Mức lương tối thiểu vùng là căn

khâu quan trọng, nhiệm vụ thường xuyên nhằm phát hiện sớm nguồn cán bộ có phẩm chất, năng lực, uy tín, có triển vọng phát triển để có kế hoạch đào tạo, bồi dưỡng, luân chuyển, bổ nhiệm, tạo nguồn cán bộ lãnh đạo, quản lý các cấp.

- Việc xác định tiêu chuẩn, cơ cấu, số lượng, chức danh quy hoạch, dự báo nhu cầu sử dụng cán bộ phải xuất phát từ tình

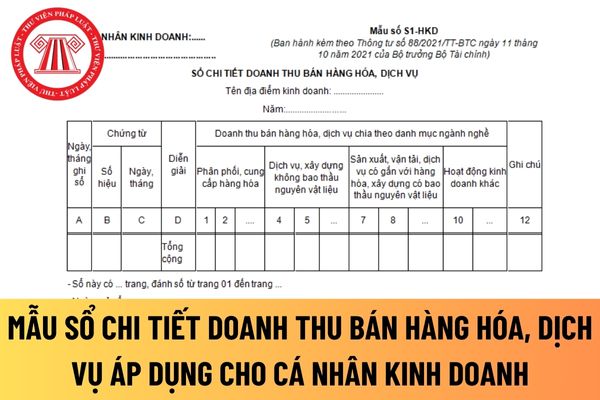

; đối với đơn vị kế toán mới thành lập, sổ kế toán phải mở từ ngày thành lập.

2. Đơn vị kế toán phải căn cứ vào chứng từ kế toán để ghi sổ kế toán.

3. Sổ kế toán phải được ghi kịp thời, rõ ràng, đầy đủ theo các nội dung của sổ. Thông tin, số liệu ghi vào sổ kế toán phải chính xác, trung thực, đúng với chứng từ kế toán.

4. Việc ghi sổ kế toán phải

có thẩm quyền công nhận theo quy định của pháp luật

Căn cứ điều kiện thực tế, Thủ tướng Chính phủ quyết định đối tượng không thuộc trường hợp trên được bố trí nhà ở công vụ theo đề nghị của Bộ Xây dựng trên cơ sở tổng hợp đề xuất của các Bộ, cơ quan, tổ chức ở trung ương, Ủy ban nhân dân cấp tỉnh.

Tùy theo từng nhóm đối tượng được thuê nhà ở

chữa thiết bị của nhà trường; báo cáo và đề xuất với hiệu trưởng nhà trường phương án thanh lý, tiêu hủy thiết bị, hóa chất hỏng, hết hạn sử dụng.

Kế hoạch sử dụng, mua sắm, sửa chữa thiết bị của nhà trường được phê duyệt.

Các thiết bị, hóa chất hỏng, hết hạn sử dụng được thanh lý, tiêu hủy đúng quy trình.

Lập báo cáo định kỳ, thường xuyên về

1. Sổ kế toán phải mở vào đầu kỳ kế toán năm; đối với đơn vị kế toán mới thành lập, sổ kế toán phải mở từ ngày thành lập.

2. Đơn vị kế toán phải căn cứ vào chứng từ kế toán để ghi sổ kế toán.

3. Sổ kế toán phải được ghi kịp thời, rõ ràng, đầy đủ theo các nội dung của sổ. Thông tin, số liệu ghi vào sổ kế toán phải chính xác, trung thực, đúng với

) trong khu vực biên giới biển, người phát hiện phải kịp thời thông báo, phát tín hiệu cấp cứu, kịp thời thông báo cho đồn, trạm Biên phòng, cơ quan, lực lượng chức năng nơi gần nhất và tiến hành ngay các biện pháp để cứu người, phương tiện, tài sản và hạn chế tổn thất.

2. Người, phương tiện hoạt động trong khu vực biên giới biển khi nhận được thông báo

số học phí thu theo tín chỉ của cả khóa học không được vượt quá mức học phí quy định cho khóa học nếu thu theo năm học.

4. Các cơ sở giáo dục có trách nhiệm tổ chức thu học phí và nộp học phí vào ngân hàng thương mại hoặc Kho bạc Nhà nước để quản lý, sử dụng. Trong trường hợp phát sinh khoản thu học phí bằng tiền mặt thì định kỳ, đơn vị phải làm

ngày;

- Thay đổi tư duy, đã áp dụng những kiến thức mới và kỹ năng mà họ đã học được vào công việc, tạp ra những ý tưởng sáng tạo, giải pháp giải quyết vấn đề.

Ví dụ:

Đạt giải .... cuộc thi...

Ứng dụng mô hình .... vào ....

- Nâng cao tinh thần làm việc nhờ vào thay đổi môi trường làm việc tích cực, lành mạnh. Mọi người tại đơn vị làm việc có

, luôn hạnh phúc và quyết thắng.

(2) Nhân ngày Công an nhân dân Việt Nam, xin kính chúc các anh, các chị, các cô chú đang làm trong lực lượng Công an nhân dân lời chúc bình an, hạnh phúc và luôn hoàn thành tốt nhiệm vụ để xứng đáng là người công an "Vì nước quên thân, vì dân phục vụ".

(3) Chào mừng kỷ niệm ngày thành lập lực lượng Công an nhân dân

, kịp thời, chính xác về số tiền thuế phải nộp.

- Cản trở công chức quản lý thuế thi hành công vụ.

- Sử dụng mã số thuế của người nộp thuế khác để thực hiện hành vi vi phạm pháp luật hoặc cho người khác sử dụng mã số thuế của mình không đúng quy định của pháp luật.

- Bán hàng hóa, cung cấp dịch vụ không xuất hóa đơn theo quy định của pháp luật, sử

hiểm nghèo nhằm sớm ổn định cuộc sống, sinh hoạt, khôi phục và phát triển sản xuất, kinh doanh.

- Vận động đóng góp để hỗ trợ khắc phục khó khăn do thiên tai, dịch bệnh, sự cố được thực hiện khi thiên tai, dịch bệnh, sự cố gây ra thiệt hại về người, tài sản hoặc ảnh hưởng đến đời sống của Nhân dân; vận động đóng góp để hỗ trợ bệnh nhân mắc bệnh hiểm

, địa chỉ của cơ quan, tổ chức, đơn vị hoặc cá nhân nhận chứng từ kế toán;

- Nội dung nghiệp vụ kinh tế, tài chính phát sinh;

- Số lượng, đơn giá và số tiền của nghiệp vụ kinh tế, tài chính ghi bằng số; tổng số tiền của chứng từ kế toán dùng để thu, chi tiền ghi bằng số và bằng chữ;

- Chữ ký, họ và tên của người lập, người duyệt và những người có

….

- Đánh giá chung và đề xuất, kiến nghị

Đặc biệt là cần lưu ý, chú trọng nội dung phần “đánh giá chung và đề xuất, kiến nghị”.

(7) Phần phương hướng, nhiệm vụ công tác năm tới: Chi bộ cần vạch ra, xây dựng các nội dung, hoạt động công tác tiên quyết và đưa ra các giải pháp nhằm thực hiện hiệu quả các phương hướng đó.

(8) Phần đề xuất khen thưởng: Dựa

xuất với Chánh Văn phòng Bộ biện pháp xử lý các vấn đề liên quan đến bảo quản tài liệu lưu trữ thuộc phạm vi mình quản lý.

Theo đó, cơ sở dữ liệu tài liệu lưu trữ điện tử phải được sao lưu ít nhất 02 bộ, mỗi bộ trên 01 phương tiện lưu trữ độc lập (ổ cứng hoặc thiết bị lưu trữ). Việc sao lưu phải bảo đảm đầy đủ, chính xác, kịp thời, an toàn.

Cơ sở

hạ tầng cảng hàng không, sân bay, bao gồm cả đất nằm trong quy hoạch xây dựng cảng hàng không, sân bay nhưng chưa xây dựng do được phân kỳ đầu tư theo từng giai đoạn phát triển được cơ quan nhà nước có thẩm quyền phê duyệt, đất xây dựng các hệ thống cấp nước (không bao gồm nhà máy sản xuất nước), hệ thống thoát nước, hệ thống công trình thủy lợi, đê

.320)

1. Chức trách

Là công chức chuyên môn, nghiệp vụ thực hiện công tác kiểm dịch thực vật xuất, nhập khẩu, quá cảnh và nội địa được phân công, theo quy trình, quy phạm tại các tổ chức Nhà nước có nhiệm vụ kiểm dịch thực vật từ cấp Trạm trở lên.

2. Nhiệm vụ

a) Thực hiện một hoặc nhiều khâu của quy trình điều tra, kiểm tra để phát hiện dịch hại thuộc

sâu, vùng xa, vùng đặc biệt khó khăn theo danh mục quy định của Chính phủ thì mỗi năm công tác được tính bằng 01 năm 02 tháng.

3. Trường hợp cá nhân chuyển đổi vị trí công tác, gián đoạn thời gian làm việc ở các vùng, miền khác nhau thì được cộng dồn các thời gian để tính tiêu chuẩn xét Giải thưởng.

4. Thời gian các cá nhân tham gia các khóa học

, quy định cơ quan.

- Tinh thần trách nhiệm cao với công việc với tập thể, phối hợp công tác tốt.

- Trung thực, kiên định nhưng biết lắng nghe.

- Điềm tĩnh, cẩn thận.

- Khả năng sáng tạo, tư duy độc lập.

- Khả năng đoàn kết nội bộ.

Các yêu cầu khác

- Có khả năng, đề xuất những chủ trương, giải pháp giải quyết các vấn đề thực tiễn liên quan

Có phải đóng thuế giá trị gia tăng vãng lai đối với hoạt động tư vấn, giám sát thi công có giá trị trên 1 tỷ đồng ở địa bàn khác tỉnh không?

11:33 | 26/04/2022

Có phải đóng thuế giá trị gia tăng vãng lai đối với hoạt động tư vấn, giám sát thi công có giá trị trên 1 tỷ đồng ở địa bàn khác tỉnh không?

11:33 | 26/04/2022