hóa chất để tránh thối rữa, ngâm trong dung dịch lưu huỳnh hoặc ngâm trong dung dịch bảo quản khác và các hình thức bảo quản thông thường khác.

Ví dụ 2: Công ty A ký hợp đồng nuôi heo với Công ty B theo hình thức Công ty B giao cho Công ty A con giống, thức ăn, thuốc thú y, Công ty A giao, bán cho Công ty B sản phẩm heo thì tiền công nuôi heo nhận

hành kèm Thông tư 02/2018/TT-BCT, mật ong tự nhiên thuộc hàng hóa được nhập khẩu dưới hình thức mua bán, trao đổi của cư dân biên giới.

Cư dân biên giới có được mua bán mật ong tự nhiên qua biên giới không? Hàng hóa mua bán, trao đổi của cư dân biên giới có phải chịu thuế không? (Hình từ Internet)

Hàng hóa mua bán, trao đổi của cư dân biên giới có

, thuốc gây nghiện, thuốc hướng thần, thuốc tiền chất, nguyên liệu làm thuốc là dược chất gây nghiện, dược chất hướng thần, tiền chất dùng làm thuốc và thuốc thú y có chứa chất ma túy, tiền chất theo quy định của Luật Giám định tư pháp, Bộ luật Tố tụng hình sự và các văn bản quy phạm pháp luật có liên quan.

Như vậy theo quy định trên thẩm quyền cấp phép

, tặng cho;

b) Đối với hàng hóa nhập khẩu, số lượng hàng hóa tính thuế là số lượng hàng hóa nhập khẩu.

3. Mức thuế tuyệt đối để tính thuế được quy định tại Điều 8 của Luật này.

Đồng thời tại Điều 5 Thông tư 152/2011/TT-BTC quy định như sau:

Căn cứ tính thuế

Căn cứ tính thuế bảo vệ môi trường là số lượng hàng hóa tính thuế và mức thuế tuyệt đối

1

quản lý chất lượng GMP, HACCP, ISO 22000, IFS, BRC, FSSC 22000 hoặc tương đương.

2. Kiểm tra thông thường áp dụng đối với tất cả mặt hàng của lô hàng nhập khẩu, trừ trường hợp quy định tại khoản 1 và khoản 3 Điều này.

3. Kiểm tra chặt áp dụng đối với lô hàng, mặt hàng nhập khẩu thuộc một trong các trường hợp sau đây:

a) Lô hàng, mặt hàng không đạt

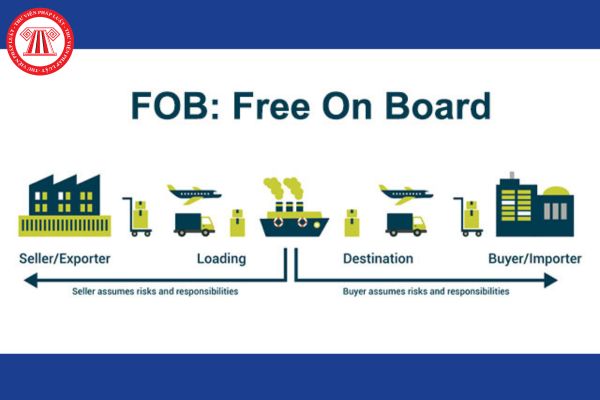

Tôi có một vài thắc mắc mong được giải đáp như sau: Trị giá FOB bao gồm những chi phí nào? Trị giá FOB là trị giá ghi trên hợp đồng xuất khẩu được tính theo công thức nào? Câu hỏi của anh Q từ Nha Trang.

dịch y tế, kiểm dịch động vật, thực vật, thủy sản.

2. Hàng hóa mua bán, trao đổi tại chợ biên giới phải kiểm tra, kiểm soát về chất lượng, an toàn thực phẩm.

3. Khi hàng hóa được nhập khẩu từ nước có chung biên giới đưa vào chợ biên giới phải thực hiện kiểm dịch với cơ quan kiểm dịch tại cửa khẩu biên giới nơi hàng hóa nhập khẩu. Hàng hóa xuất khẩu

phương tiện giao thông cơ giới đường bộ lưu hành ở Việt Nam (bao gồm phương tiện sản xuất, lắp ráp, nhập khẩu và đang lưu hành ở Việt Nam)

- Triển khai thực hiện chỉ đạo của Thủ tướng Chính phủ đối với Báo cáo số 133/BC-BTNMT ngày 30 tháng 12 năm 2021 của Bộ Tài nguyên và Môi trường gửi Thủ tướng Chính phủ về rà soát việc thực hiện lộ trình áp dụng

File excel Danh mục hàng hóa không được giảm thuế GTGT 2023 theo Nghị định 44/2023/NĐ-CP ra sao? Những nội dung cần lưu ý khi giảm thuế 2023? - Câu hỏi của anh Vinh (Đà Nẵng).

nhập; hợp đồng (Contract); danh mục hàng hóa (Packing list); hóa đơn (Invoice); vận đơn (Bill of Lading) hoặc chứng từ vận tải tương đương (trong trường hợp không có vận tải đơn); tờ khai hàng hóa nhập khẩu.

2. Trường hợp công bố hợp quy dựa trên kết quả chứng nhận/ giám định của tổ chức chứng nhận/ giám định đã được chỉ định (bên thứ ba), hồ sơ công

Mẫu quy định danh mục và giá quy ước tài sản cố định đặc thù đối với tài sản tại cơ quan nhà nước có nội dung như thế nào? - Câu hỏi của anh Hùng tại Gia Lai.

ngành sản phẩm và danh mục mã số HS (áp dụng đối với hàng hóa tại khâu nhập khẩu) để tra cứu, đối chiếu với Phụ lục I, II, III ban hành kèm theo Nghị định 44/2023/NĐ-CP để xác định hàng hóa, dịch vụ có được giảm thuế hay không.

- Hàng hóa, dịch vụ thuộc đối tượng không chịu thuế GTGT hoặc chịu thuế GTGT 0%, 5% sẽ không được giảm thuế GTGT.

- Việc

thực phẩm hoặc chất hỗ trợ chế biến thực phẩm cấm sử dụng hoặc ngoài danh mục được phép sử dụng trị giá dưới 10.000.000 đồng hoặc thu lợi bất chính dưới 5.000.000 đồng;

c) Nhập khẩu, cung cấp hoặc bán thực phẩm mà có sử dụng chất, hóa chất, phụ gia thực phẩm hoặc chất hỗ trợ chế biến thực phẩm chưa được phép sử dụng hoặc chưa được phép lưu hành tại

hình bất thường trong quá trình cấp C/O ưu đãi và giúp thương nhân nâng cao năng lực tuân thủ pháp luật;

(4) Phối hợp với Cục Xuất nhập khẩu trong công tác kiểm tra thực tế hàng hóa, cơ sở sản xuất và xử lý vướng mắc phát sinh trong quá trình thực hiện.

Trong trường hợp cần thiết, cơ quan, tổ chức cấp C/O ưu đãi báo cáo Cục Xuất nhập khẩu có ý kiến

không thuộc trong danh mục phụ gia được phép sử dụng trong thực phẩm hoặc không đúng đối tượng sử dụng do Bộ Y tế quy định."

Bên cạnh đó theo quy định tại Điều 3 Thông tư 43/2014/TT-BYT quy định về công bố hợp quy với thực phẩm chức năng như sau:

"Điều 3. Công bố hợp quy và phù hợp quy định an toàn thực phẩm

1. Thực phẩm chức năng nhập khẩu và sản

khuyến mại, trừ trường hợp khuyến mại bằng hình thức quy định tại Khoản 8 Điều 92 Luật thương mại, Điều 8 và Khoản 2 Điều 9 Nghị định này.

3. Giá trị hàng hóa, dịch vụ dùng để khuyến mại thuộc một trong các trường hợp sau đây:

a) Trường hợp thương nhân thực hiện khuyến mại không trực tiếp sản xuất, nhập khẩu hàng hóa hoặc không trực tiếp cung ứng dịch

tại các mục từ 1 - 4

Lưu ý:

- Mục 1: Đối tượng ưu tiên tuyển sinh: Nếu thí sinh thuộc đối tượng ưu tiên, chọn đối tượng ưu tiên tương ứng đồng thời bấm vào Nhập minh chứng ĐTƯT để tải minh chứng lên hệ thống. Nếu thí sinh không thuộc đối tượng ưu tiên thì chọn mục [Chọn đối tượng ưu tiên].

- Mục 2. Khu vực tuyển sinh: Mục này, hệ thống tự động

Doanh nghiệp kinh doanh nấm có phải chịu thuế GTGT? Doanh nghiệp kinh doanh nấm khi chịu thuế GTGT thì căn cứ tính thuế này là gì?

00:06 | 04/07/2024

Doanh nghiệp kinh doanh nấm có phải chịu thuế GTGT? Doanh nghiệp kinh doanh nấm khi chịu thuế GTGT thì căn cứ tính thuế này là gì?

00:06 | 04/07/2024