thôi việc, xuất ngũ về địa phương sau đó công tác ở xã, phường, thị trấn hưởng lương từ ngân sách nhà nước có tham gia bảo hiểm xã hội bắt buộc nhưng không đủ điều kiện hoặc không tiếp tục đóng bảo hiểm xã hội tự nguyện để đủ điều kiện hưởng chế độ hưu trí theo quy định tại Nghị định số 152/2006/NĐ-CP ngày 22 tháng 12 năm 2006 của Chính phủ hướng dẫn

hiện các biện pháp cưỡng chế nợ thuế đối với người nộp thuế với Thủ trưởng cơ quan thuế định kỳ hàng tháng hoặc đột xuất theo yêu cầu.

...

Như vậy, việc cưỡng chế nợ thuế đố với người nộp thuế chưa nộp vào ngân sách nhà nước các khoản tiền theo kiến nghị thanh tra sẽ do bộ phận Quản lý nợ thực hiện chứ không phải Bộ phận thanh tra.

thức thực hiện cải cách tiền lương đối với cán bộ, công chức, viên chức và lực lượng vũ trang.

Từ năm 2006 trở đi, kinh phí thực hiện chế độ phụ cấp trách nhiệm đối với Chánh án Tòa án nhân dân tối cao, Thẩm phán, Thư ký Tòa án và Thẩm tra viên ngành Tòa án được bố trí trong dự toán ngân sách hàng năm của ngành Tòa án nhân dân.

2. Cách chi trả

a

Lương của Chủ tịch Ủy ban nhân dân cấp xã năm 2023 là bao nhiêu?

Ngày 11/11/2022, Quốc hội thông qua Nghị quyết về dự toán ngân sách nhà nước năm 2023.

Theo đó, căn cứ khoản 1 Điều 3 Nghị quyết 69/2022/QH15 Quốc hội đã quy định về việc sẽ tăng lương cơ sở lên 1,8 triệu đồng/tháng từ 01/7/2023.

Như vậy, từ này đến hết ngày 30/6/2023, lương cơ

đầy đủ, chính xác và cập nhật thông tin của thuê bao phục vụ việc cấp chứng thư số trong suốt thời gian chứng thư số có hiệu lực;

- Lưu trữ đầy đủ, chính xác, cập nhật danh sách các chứng thư số có hiệu lực, đang tạm dừng và đã hết hiệu lực và cho phép và hướng dẫn người sử dụng Internet truy nhập trực tuyến 24 giờ trong ngày và 7 ngày trong tuần

Tờ khai thuế là gì?

Tờ khai thuế được quy định tại khoản 7 Điều 3 Luật Quản lý thuế 2019 như sau:

Giải thích từ ngữ

Trong Luật này, các từ ngữ dưới đây được hiểu như sau:

...

6. Kỳ tính thuế là khoảng thời gian để xác định số tiền thuế phải nộp ngân sách nhà nước theo quy định của pháp luật về thuế.

7. Tờ khai thuế là văn bản theo mẫu do

thuế đã nộp;

c) Trường hợp tổ chức tín dụng nhận bảo lãnh riêng hoặc bảo lãnh chung nhưng hết thời hạn bảo lãnh đối với từng tờ khai mà người nộp thuế chưa nộp thuế và tiền chậm nộp (nếu có), tổ chức tín dụng nhận bảo lãnh có trách nhiệm nộp đủ tiền thuế, tiền chậm nộp thay người nộp thuế vào ngân sách nhà nước trên cơ sở thông tin trên hệ thống xử

giá của Ngân hàng Vietcombank công bố vào ngày nộp học phí); năm thứ 4, sinh viên "học và đóng học phi trực tiếp” theo quy định của Đại học Arizona.

Khi nhập học, trường thu học phí học kỳ 1 năm học 2024 - 2025 theo tín chỉ với các mức sau đây:

Lưu ý:

(i) Đối với sinh viên Khoa Luật hình sự và Khoa Luật hành chính - nhà nước: sau khi có quyết

với từng tờ khai mà người nộp thuế chưa nộp thuế và tiền chậm nộp (nếu có), tổ chức tín dụng nhận bảo lãnh có trách nhiệm nộp đủ tiền thuế, tiền chậm nộp thay người nộp thuế vào ngân sách nhà nước trên cơ sở thông tin trên hệ thống xử lý dữ liệu điện tử hải quan hoặc thông báo của cơ quan hải quan;

d) Nội dung thư bảo lãnh, việc nộp thư bảo lãnh và

người được thi hành án vẫn không nhận để trừ vào số tiền được thi hành án thì tài sản được giao lại cho người phải thi hành án quản lý, sử dụng. Người phải thi hành án không được đưa tài sản này tham gia các giao dịch dân sự cho đến khi họ thực hiện xong nghĩa vụ thi hành án.

4. Đối với tài sản bán đấu giá để thi hành các khoản nộp ngân sách nhà nước

?

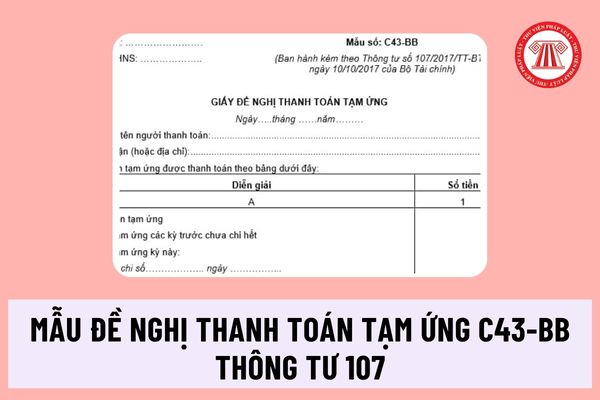

Cách lập mẫu giấy đề nghị thanh toán tạm ứng như thế nào?

Theo Phụ lục 01 ban hành kèm theo Hướng dẫn 47/HD-TLĐ năm 2021 thì phương pháp lập và trách nhiệm ghi giấy đề nghị thanh toán tạm ứng như sau:

- Góc trên, bên trái của Giấy đề nghị thanh toán tạm ứng ghi rõ tên đơn vị, mã đơn vị sử dụng ngân sách. Phần đầu ghi rõ ngày, tháng, năm, họ tên, bộ

khám chữa bệnh là những chi phí nào?

Căn cứ điểm a khoản 3 Điều 119 Nghị định 96/2023/NĐ-CP quy định chi phí nhân công trong giá thành toàn bộ của dịch vụ khám chữa bệnh là những chi phí sau đây:

- Chi phí nhân công đối với giá dịch vụ khám bệnh, chữa bệnh do quỹ bảo hiểm y tế thanh toán, giá dịch vụ khám bệnh, chữa bệnh do ngân sách nhà nước thanh

thêm 0,05% trên tổng số tiền phạt chưa nộp.

Số ngày chậm nộp tiền phạt bao gồm cả ngày lễ, ngày nghỉ theo chế độ quy định và được tính từ ngày tiếp sau ngày cuối cùng của thời hạn nộp tiền phạt đến trước ngày cá nhân, tổ chức vi phạm hành chính nộp tiền phạt vào ngân sách nhà nước.

...

Theo đó, người vi phạm cố tình không nộp phạt khi có quyết định

thời hạn quy định từ 31 ngày đến 60 ngày.

...

6. Biện pháp khắc phục hậu quả:

a) Buộc nộp đủ số tiền chậm nộp tiền thuế vào ngân sách nhà nước đối với hành vi vi phạm quy định tại các khoản 1, 2, 3, 4 và 5 Điều này trong trường hợp người nộp thuế chậm nộp hồ sơ khai thuế dẫn đến chậm nộp tiền thuế;

b) Buộc nộp hồ sơ khai thuế, phụ lục kèm theo hồ

thuế vào ngân sách nhà nước trên cơ sở thông tin trên hệ thống xử lý dữ liệu điện tử hải quan hoặc thông báo của cơ quan hải quan;

d) Nội dung thư bảo lãnh, việc nộp thư bảo lãnh và kiểm tra, theo dõi, xử lý thư bảo lãnh thực hiện theo quy định của pháp luật về quản lý thuế.

...

Theo quy định nêu trên, việc bảo lãnh tiền thuế đối với hàng hóa xuất

quá thời hiệu xử phạt vi phạm hành chính về quản lý thuế thì người nộp thuế không bị xử phạt nhưng vẫn phải nộp đủ số tiền thuế thiếu, số tiền thuế trốn, số tiền thuế được miễn, giảm, hoàn, không thu không đúng, tiền chậm nộp vào ngân sách nhà nước trong thời hạn 10 năm trở về trước kể từ ngày phát hiện hành vi vi phạm.

Trường hợp người nộp thuế

trả lại và được nộp vào ngân sách nhà nước trong các trường hợp quy định tại khoản 1, 2, 3 Nghị định 39/2023/NĐ-CP

Nghị định 39/2023/NĐ-CP có hiệu lực từ ngày 01/7/2023

.075.800

Bậc 5

5,76

8.582.400

Bậc 6

6,10

9.089.000

Bậc 7

6,44

9.595.600

Bậc 8

6,78

10.102.200

Tuy nhiên, mức lương cơ sở sẽ tăng từ 1.490.000 đồng/tháng lên 1.800.000 đồng/tháng kể từ ngày 01/7/2023 theo khoản 1 Điều 3 Nghị quyết 69/2022/QH15 về dự toán ngân sách nhà nước năm 2023 do Quốc hội ban hành, cụ thể

điều lệ của tổ chức tín dụng;

c) Chịu trách nhiệm trước pháp luật về tính hợp pháp của nguồn vốn góp, mua, nhận chuyển nhượng cổ phần tại tổ chức tín dụng; không sử dụng nguồn vốn do tổ chức tín dụng, chi nhánh ngân hàng nước ngoài cấp tín dụng để mua, nhận chuyển nhượng cổ phần của tổ chức tín dụng; không được góp vốn, mua cổ phần của tổ chức tín

mục đích trục lợi cá nhân, phục vụ lợi ích nhóm; không ép buộc tổ chức, cá nhân tham gia đóng góp kinh phí tổ chức lễ hội.

- Hạn chế sử dụng ngân sách nhà nước, đẩy mạnh xã hội hóa các nguồn lực trong việc tổ chức lễ hội; thực hành tiết kiệm, chống lãng phí.

Như vậy, tổ chức lễ hội cần đảm bảo các nguyên tắc trên để phát huy giá trị văn hóa, giáo

Từ ngày 21/05/2022, tăng mức trợ cấp hằng tháng đối với cán bộ Công an thuộc đối tượng hưởng trợ cấp hằng tháng?

15:08 | 27/04/2022

Từ ngày 21/05/2022, tăng mức trợ cấp hằng tháng đối với cán bộ Công an thuộc đối tượng hưởng trợ cấp hằng tháng?

15:08 | 27/04/2022