để sản xuất ra các sản phẩm, có giá trị gia tăng và tính cạnh tranh cao trên thị trường.

+ Thúc đẩy tăng năng suất lao động trên cơ sở đổi mới công nghệ, đặc biệt trong các ngành, lĩnh vực sản xuất sản phẩm có giá trị gia tăng cao, giá trị xuất khẩu lớn, sử dụng công nghệ cao; các doanh nghiệp trực tiếp tham gia Chương trình có năng suất lao động

xuất. Hiện nay có rất nhiều các thuốc thử và bộ kit thương mại hữu ích cho việc tách chiết RNA…) Người sử dụng có thể lựa chọn bộ kit thích hợp và an toàn theo hướng dẫn của nhà sản xuất.

Phương pháp tách chiết RNA bằng trizol:

Cho 20 mg mẫu vào ống Eppendorf 1,5 ml. Nếu mẫu được cố định trong etanol 95 %, cần làm khô etanol bằng cách đổ etanol và

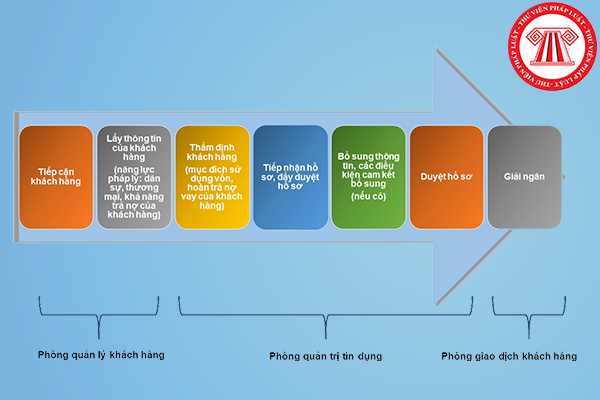

Khi vay vốn của tổ chức tín dụng bằng hình thức thế chấp ngân hàng sẽ định giá tài sản và cho vay khoảng vốn bằng 70-80% giá trị định giá, vậy cho mình hỏi có quy định nào về tỷ lệ phần trăm này không? Các ngân hàng dựa vào đâu để đưa ra tỷ lệ đó, và tỷ lệ này sẽ được quy định ở đâu?

,0% đến 5,5%/năm. Giá trị xuất khẩu đồ gỗ và lâm sản đạt 20 tỷ đô la Mỹ vào năm 2025 và 25 tỷ đô la Mỹ vào năm 2030; giá trị tiêu thụ đồ gỗ và lâm sản trong nước đạt 5 tỷ đô la Mỹ (quy đổi) vào năm 2025, 6 tỷ đô la Mỹ (quy đổi) vào năm 2030.

+ Trồng rừng sản xuất bình quân 238 nghìn ha/năm. Trồng rừng phòng hộ và rừng đặc dụng bình quân 8,6 nghìn ha

thuế GTGT trên doanh thu được quy định theo từng hoạt động như sau:

- Phân phối, cung cấp hàng hóa: 1%;

- Dịch vụ, xây dựng không bao thầu nguyên vật liệu: 5%;

- Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu: 3%;

- Hoạt động kinh doanh khác: 2%.

c) Doanh thu để tính thuế GTGT là tổng số tiền bán hàng hóa

.

- Việc giảm thuế giá trị gia tăng cho từng loại hàng hóa, dịch vụ quy định tại khoản 1 Điều này được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại. Đối với mặt hàng than khai thác bán ra (bao gồm cả trường hợp than khai thác sau đó qua sàng tuyển, phân loại theo quy trình khép kín mới bán ra) thuộc đối tượng giảm

.1. Cơ sở bảo quản phải có đủ nhân viên với trình độ phù hợp để thực hiện các hoạt động liên quan đến xuất nhập, bảo quản, bốc xếp, vận chuyển, vệ sinh, bảo trì và các hoạt động khác nhằm đảm bảo chất lượng dược liệu, vị thuốc cổ truyền. Trong đó:

a) Người phụ trách chuyên môn của cơ sở nhập khẩu hoặc kinh doanh dịch vụ bảo quản dược liệu, vị thuốc cổ

nghiệp.

- Khu vực doanh nghiệp đóng góp khoảng 65-70% GDP cả nước, khoảng 30-35% tổng việc làm trong nền kinh tế, 98-99% tổng kim ngạch xuất nhập khẩu.

- Khoảng 35-40% tổng số doanh nghiệp có hoạt động ứng dụng khoa học và công nghệ, đổi mới sáng tạo.

- 100% cơ sở kinh doanh bao gồm doanh nghiệp, hợp tác xã, hộ kinh doanh được nâng cao nhận thức về

đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi phạm hành chính theo quy định của pháp luật về quản lý thuế;

...

Như vậy, thời hiệu xử phạt

tra, quy hoạch, thăm dò, khai thác, sử dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì

tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm

; sở hữu trí tuệ; xây dựng; thủy sản; lâm nghiệp; điều tra, quy hoạch, thăm dò, khai thác, sử dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn

tại khoản 2 Điều 67 Luật bảo vệ và kiểm dịch thực vật 2013 có quy định các loại thuốc bảo vệ thực vật sau khi nhập khẩu cần giấy phép nhập khẩu:

- Thuốc bảo vệ thực vật chưa có trong Danh mục thuốc bảo vệ thực vật được phép sử dụng tại Việt Nam để tạm nhập, tái xuất hoặc nhập khẩu để sản xuất tại Việt Nam nhằm mục đích xuất khẩu theo hợp đồng đã ký

nước 04 tháng đầu năm đạt 46,6% dự toán, tăng 15,4% 80 với cùng kỳ năm 2021.

+ Xuất khẩu (04 tháng tăng khoảng 16,4%; Xuất siêu khoảng 2,53 tỷ USD, Vốn FDI thực hiện đạt 5,92 tỷ USD, tăng 7,6% so với cùng kỳ.

+ Sản xuất công nghiệp phục hồi tốt; chỉ số sản xuất toàn ngành công nghiệp (IIP) tháng 04 tăng 9,4% so với cùng kỳ. Sản xuất nông nghiệp ổn

trong nước và xuất khẩu.

+ Xây dựng mô hình hợp tác xã nông nghiệp gắn với ứng dụng công nghệ thông tin, chuyển đổi số trong sản xuất kinh doanh và quản lý hợp tác xã, truy xuất nguồn gốc sản phẩm, bảo đảm minh bạch thông tin và an toàn thực phẩm; hỗ trợ đầu tư cơ sở hạ tầng, nâng cao năng lực sản xuất, phân loại, sơ chế và tổ chức cung cấp dịch vụ

các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại. Đối với mặt hàng than khai thác bán ra (bao gồm cả trường hợp than khai thác sau đó qua sàng tuyển, phân loại theo quy trình khép kín mới bán ra) thuộc đối tượng giảm thuế giá trị gia tăng. Mặt hàng than thuộc Phụ lục I ban hành kèm theo Nghị định này, tại các khâu khác ngoài khâu khai

không được giảm 2% thuế giá trị gia tăng từ ngày 1/1/2024 là:

- Viễn thông, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, kim loại và sản phẩm từ kim loại đúc sẵn, sản phẩm khai khoáng (không kể khai thác than), than cốc, dầu mỏ tinh chế, sản phẩm hoá chất (Chi tiết tại Phụ lục I ban hành kèm theo Nghị định 94/2023/NĐ

, dịch vụ quy định trên được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại. Đối với mặt hàng than khai thác bán ra (bao gồm cả trường hợp than khai thác sau đó qua sàng tuyển, phân loại theo quy trình khép kín mới bán ra) thuộc đối tượng giảm thuế giá trị gia tăng. Mặt hàng than thuộc Phụ lục I ban hành kèm theo

cho từng loại hàng hóa, dịch vụ quy định trên được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại. Đối với mặt hàng than khai thác bán ra (bao gồm cả trường hợp than khai thác sau đó qua sàng tuyển, phân loại theo quy trình khép kín mới bán ra) thuộc đối tượng giảm thuế giá trị gia tăng. Mặt hàng than thuộc Phụ

, quy hoạch, thăm dò, khai thác, sử dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời

Chương trình Đổi mới công nghệ quốc gia là gì? Mục tiêu cụ thể của Chương trình Đổi mới công nghệ quốc gia giai đoạn hiện nay đến năm 2025 là gì?

10:29 | 24/10/2022

Chương trình Đổi mới công nghệ quốc gia là gì? Mục tiêu cụ thể của Chương trình Đổi mới công nghệ quốc gia giai đoạn hiện nay đến năm 2025 là gì?

10:29 | 24/10/2022