lý theo quy định của pháp luật, còn phải nộp số tiền lãi bằng 02 lần mức lãi suất đầu tư quỹ bảo hiểm xã hội bình quân của năm trước liền kề tính trên số tiền, thời gian chậm đóng; nếu không thực hiện thì theo yêu cầu của người có thẩm quyền, ngân hàng, tổ chức tín dụng khác, kho bạc nhà nước có trách nhiệm trích từ tài khoản tiền gửi của người sử

tiếp của Quỹ như sau:

Lãi suất, mức cho vay, thời hạn cho vay và đảm bảo tiền vay

1. Lãi suất cho vay trực tiếp của Quỹ trong từng thời kỳ được xác định theo nguyên tắc đảm bảo Quỹ có nguồn thu để tự chủ về tài chính, bảo đảm an toàn vốn và phát triển vốn. Trong từng thời kỳ, căn cứ nguyên tắc xác định lãi suất quy định tại khoản này, Chủ tịch Hội

tối đa không quá 05 năm 04 tháng.

Đồng thời về lãi suất cho vay áp dụng theo mức lãi suất cho vay của Ngân hàng Chính sách xã hội đối với người lao động đi làm việc ở nước ngoài theo hợp đồng phù hợp với từng đối tượng.

Và người lao động vay Ngân hàng Chính sách xã hội để ký quỹ được hưởng mức lãi suất tiền gửi ký quỹ bằng mức lãi suất cho vay để

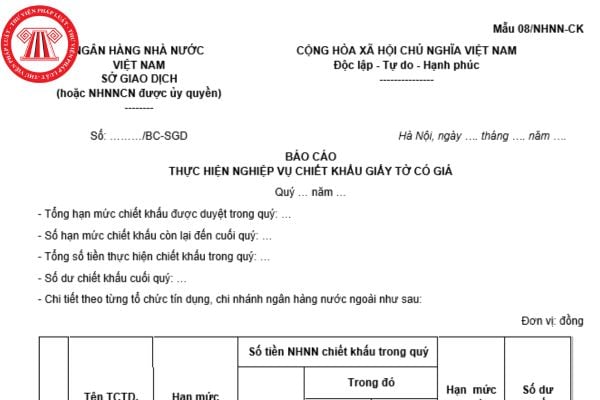

hàng nước ngoài được chiết khấu không có hoặc không đủ tiền, Ngân hàng Nhà nước áp dụng các biện pháp sau:

a) Thu nợ từ các nguồn khác (nếu có) của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài;

b) Chuyển số tiền còn thiếu sang nợ quá hạn và tổ chức tín dụng, chi nhánh ngân hàng nước ngoài phải chịu lãi suất quá hạn bằng 150% lãi suất chiết khấu

trong Hợp đồng dịch vụ cấp nước thì phải trả cả tiền lãi của khoản tiền chậm trả cho đơn vị cấp nước.

3. Đơn vị cấp nước thu thừa tiền nước phải hoàn trả cho khách hàng sử dụng nước khoản tiền thu thừa bao gồm cả tiền lãi của khoản tiền thu thừa nếu thời điểm hoàn trả sau một tháng so với thời điểm đã thu thừa tiền nước.

4. Lãi suất của số tiền chậm

cho vay bao gồm các nội dung cơ bản sau:

- Bên cho vay;

- Bên vay;

- Ngày thực hiện hợp đồng;

- Phương thức cho vay, đi vay;

- Ngày đến hạn

- Giá trị khoản vay;

- Lãi suất cho vay;

- Thời hạn cho vay;

- Hình thức bảo đảm của khoản vay (nếu có);

- Phương thức thanh toán;

- Quyền và nghĩa vụ của các bên;

- Các quy định về điều chỉnh nội

vi phạm quy định tại khoản 5, 6, 7 Điều này;

b) Buộc người sử dụng lao động nộp khoản tiền lãi bằng 02 lần mức lãi suất đầu tư quỹ bảo hiểm xã hội bình quân của năm trước liền kề tính trên số tiền, thời gian chậm đóng, không đóng, trốn đóng, chiếm dụng tiền đóng; nếu không thực hiện thì theo yêu cầu của người có thẩm quyền, ngân hàng, tổ chức tín

chuyển đổi được bảo đảm giá trị bằng chính ngoại tệ ghi trên công trái;

c) Công trái thu và ghi bằng vàng được bảo đảm giá trị bằng chính loại vàng ghi trên công trái.

2. Người mua công trái được hưởng một tỷ lệ lãi suất không thấp hơn 1,5%/năm theo số tiền Việt Nam, số ngoại tệ tự do chuyển đổi, số lượng vàng đã được ghi trên công trái. Tỷ lệ lãi

tế, an toàn hệ thống các tổ chức tín dụng; điều hành các công cụ chính sách tiền tệ: tỷ giá, lãi suất, cung ứng tiền... nhịp nhàng, đồng bộ, hiệu quả để tiếp tục tháo gỡ khó khăn, đáp ứng cao nhất có thể nhu cầu vốn của nền kinh tế nhằm thúc đẩy sản xuất kinh doanh, tạo việc làm, sinh kế cho người dân.

b) Điều hành tăng trưởng tín dụng hợp lý, hiệu

theo tỷ lệ phần trăm (%) nhằm xác định giá trị hiện tại của dòng tiền. Tỷ lệ chiết khấu áp dụng là tỷ lệ lãi suất tiền gửi trung bình, được tính như sau:

- Xác định tỷ lệ lãi suất tiền gửi kỳ hạn một năm cao nhất trong 03 năm liền kề trước thời điểm định giá của ngân hàng thương mại trên địa bàn;

- Xác định tỷ lệ lãi suất tiền gửi kỳ hạn một năm

: Phương pháp phí bảo hiểm gộp, phương pháp phí bảo hiểm thuần, phương pháp phí bảo hiểm thuần có điều chỉnh Zillmer hoặc các phương pháp khác theo thông lệ quốc tế;

b) Cơ sở trích lập dự phòng của các phương pháp trích lập dự phòng tại điểm a khoản 1 Điều này, bao gồm: Bảng tỉ lệ tử vong CSO1980, lãi suất kỹ thuật dựa trên lãi suất bình quân của Trái

Tôi muốn hỏi Nghị quyết 185/NQ-CP yêu cầu cơ cấu lại các tổ chức tín dụng yếu kém, khẩn trương báo cáo phương án xử lý các ngân hàng yếu kém? - câu hỏi của anh D.M (Bình Dương)

kinh doanh, nhu cầu huy động vốn tổng thể, vốn nước ngoài của bên đi vay;

c) Thông tin về khoản vay nước ngoài dự kiến thực hiện;

d) Mục đích vay nước ngoài: thông tin về (các) nhóm khách hàng dự kiến được cấp tín dụng từ nguồn vốn vay nước ngoài, lãi suất cho vay dự kiến, thời hạn cho vay dự kiến;

đ) Quy mô vay vốn nước ngoài: giá trị khoản vay

tháng; nhân với 12 đối với phương thức đóng 12 tháng một lần.

3. Mức đóng một lần cho nhiều năm về sau theo quy định tại Điểm đ Khoản 1 Điều 9 Nghị định này được tính bằng tổng mức đóng của các tháng đóng trước, chiết khấu theo lãi suất đầu tư quỹ bảo hiểm xã hội bình quân tháng do Bảo hiểm xã hội Việt Nam công bố của năm trước liền kề với năm đóng

ưu tiên phát triển được vay với lãi suất vay tín dụng đầu tư từ nguồn tín dụng đầu tư của Nhà nước;

++ Được vay ngắn hạn bằng đồng Việt Nam tại các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài với mức lãi suất cho vay theo trần lãi suất cho vay theo quy định của Ngân hàng Nhà nước tại từng thời kỳ.

+ Thuế giá trị gia tăng:

Doanh thu của sản

dấu theo quy định của pháp luật;

d) Kinh doanh dịch vụ cầm đồ cho vay tiền có cầm cố tài sản nhưng lãi suất cho vay vượt quá tỷ lệ lãi suất theo quy định của Bộ luật Dân sự;

đ) Không đăng ký ngành, nghề đầu tư kinh doanh có điều kiện về an ninh trật tự mà cho vay tiền có cầm cố tài sản hoặc không cầm cố tài sản nhưng lãi suất cho vay vượt quá tỷ lệ

vụ việc chuyển giao, đổi mới, hoàn thiện công nghệ.

2. Quỹ Đổi mới công nghệ quốc gia hỗ trợ thông qua các hình thức sau đây:

a) Cho vay ưu đãi;

b) Hỗ trợ lãi suất vay;

c) Bảo lãnh để vay vốn;

d) Hỗ trợ vốn.

3. Quỹ Đổi mới công nghệ quốc gia được hình thành từ các nguồn sau đây:

a) Đóng góp tự nguyện của tổ chức, cá nhân trong nước, tổ chức

Nam và chỉ được giải tỏa sau khi Giấy chứng nhận đăng ký lập quỹ có hiệu lực. Ngân hàng giám sát có trách nhiệm thanh toán tiền lãi cho quỹ với lãi suất tối thiểu bằng lãi suất không kỳ hạn đang áp dụng cho thời gian phong tỏa vốn.

Như vậy, hoạt động chào bán chứng chỉ quỹ lần đầu ra công chúng được quy định như sau:

(1) Việc chào bán chứng chỉ quỹ

tiền lãi phát sinh trên số tiền vay đặc biệt bị phát hiện sử dụng không đúng mục đích với mức lãi suất bằng 130% lãi suất cho vay cầm cố của Ngân hàng Nhà nước tại ngày Ngân hàng Nhà nước có thông báo, kể từ ngày bên vay đặc biệt nhận giải ngân số tiền vay đặc biệt bị phát hiện sử dụng không đúng mục đích đến ngày bên vay đặc biệt trả số tiền vay đặc

07 Phụ lục ban hành kèm theo Nghị định này.

2. Quyết định của Đại hội đồng cổ đông thông qua phương án phát hành, phương án sử dụng vốn thu được từ đợt chào bán, việc niêm yết trái phiếu trên hệ thống giao dịch chứng khoán, trong đó:

a) Phương án phát hành nêu rõ: loại trái phiếu; số lượng trái phiếu từng loại; lãi suất hoặc nguyên tắc tính lãi

.png) Nhân viên có được kiểm tra, giám sát hoạt động đóng bảo hiểm xã hội của công ty nơi mình làm việc không?

19:00 | 18/04/2022

Nhân viên có được kiểm tra, giám sát hoạt động đóng bảo hiểm xã hội của công ty nơi mình làm việc không?

19:00 | 18/04/2022

.png)