và hồ sơ thẩm định báo cáo nghiên cứu khả thi

...

2. Hồ sơ thẩm định gửi Hội đồng thẩm định hoặc đơn vị được giao nhiệm vụ thẩm định gồm các tài liệu quy định tại khoản 1 Điều 20 của Luật PPP với số lượng là 10 bộ; trường hợp cần thiết có thể yêu cầu bổ sung số lượng hồ sơ theo yêu cầu thực tế.

Như vậy, khi nộp hồ sơ thẩm định báo cáo nghiên cứu

tối đa;

c) Cổ đông chỉ chịu trách nhiệm về các khoản nợ và nghĩa vụ tài sản khác của doanh nghiệp trong phạm vi số vốn đã góp vào doanh nghiệp;

d) Cổ đông có quyền tự do chuyển nhượng cổ phần của mình cho người khác, trừ trường hợp quy định tại khoản 3 Điều 120 và khoản 1 Điều 127 của Luật này.

2. Công ty cổ phần có tư cách pháp nhân kể từ ngày

giải thưởng quốc gia, giải thưởng quốc tế được Nhà nước Việt Nam thừa nhận.

e.3) Tiền thưởng về cải tiến kỹ thuật, sáng chế, phát minh được cơ quan Nhà nước có thẩm quyền công nhận.

e.4) Tiền thưởng về việc phát hiện, khai báo hành vi vi phạm pháp luật với cơ quan Nhà nước có thẩm quyền

...

Như vậy, các khoản thưởng bằng tiền hoặc không bằng tiền

lý do chính đáng;

+ Không thực hiện thông báo tìm kiếm việc làm hằng tháng theo quy định tại Điều 52 của Luật này trong 03 tháng liên tục;

+ Ra nước ngoài để định cư, đi lao động ở nước ngoài theo hợp đồng;

+ Đi học tập có thời hạn từ đủ 12 tháng trở lên;

+ Bị xử phạt vi phạm hành chính về hành vi vi phạm pháp luật bảo hiểm thất nghiệp;

+ Chết

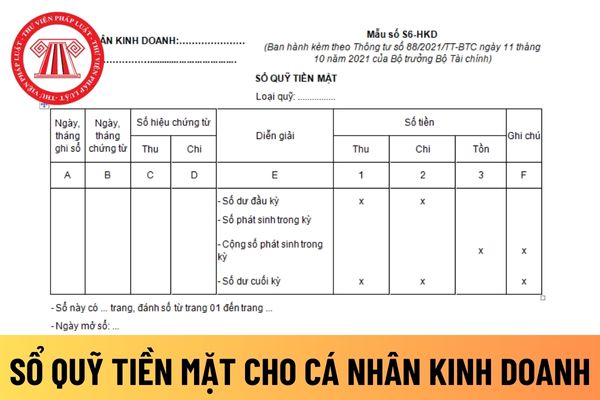

phải được ghi kịp thời, rõ ràng, đầy đủ theo các nội dung của sổ. Thông tin, số liệu ghi vào sổ kế toán phải chính xác, trung thực, đúng với chứng từ kế toán.

4. Việc ghi sổ kế toán phải theo trình tự thời gian phát sinh của nghiệp vụ kinh tế, tài chính. Thông tin, số liệu ghi trên sổ kế toán của năm sau phải kế tiếp thông tin, số liệu ghi trên sổ kế

toán phải căn cứ vào chứng từ kế toán để ghi sổ kế toán.

3. Sổ kế toán phải được ghi kịp thời, rõ ràng, đầy đủ theo các nội dung của sổ. Thông tin, số liệu ghi vào sổ kế toán phải chính xác, trung thực, đúng với chứng từ kế toán.

4. Việc ghi sổ kế toán phải theo trình tự thời gian phát sinh của nghiệp vụ kinh tế, tài chính. Thông tin, số liệu ghi

sản phẩm và chi phí ước tính cần thiết cho việc tiêu thụ chúng.

Giá hiện hành: Là khoản tiền phải trả để mua một loại hàng tồn kho tương tự tại ngày lập bảng cân đối kế toán.

Nguyên tắc kế toán hàng tồn kho Thông tư 200 bao gồm những nguyên tắc nào?

Nguyên tắc kế toán Hàng tồn kho được quy định tại Điều 23 Thông tư 200/2014/TT-BTC được bổ sung bởi

địa phương hoặc các cơ sở tiêm chủng thuộc bệnh viện đối với các trường hợp bắt buộc tiêm chủng tại bệnh viện theo hướng dẫn của Bộ Y tế tại Quyết định 1575/QĐ-BYT năm 2023.

- Phạm vi triển khai:

Triển khai đồng loạt trên toàn Thành phố khi có hướng dẫn của Bộ Y tế.

Nguồn kinh phí thực hiện việc kiểm tra tiền sử và tiêm chủng bù liều cho trẻ nhập

án đường sắt

...

2. Các chức danh nghề nghiệp viên chức chuyên ngành quản lý dự án đường sắt quy định tại Thông tư này được áp dụng Bảng lương chuyên môn, nghiệp vụ đối với cán bộ, viên chức trong các đơn vị sự nghiệp của Nhà nước (Bảng 3) được ban hành kèm theo Nghị định số 204/2004/NĐ-CP ngày 14 tháng 12 năm 2004 của Chính phủ về chế độ tiền

thầu cũng phải đáp ứng được các điều kiện về chào hàng cạnh tranh như có kế hoạch được nhà thấu phê duyệt; dự toán được phê duyệt và được bố trí vốn theo yêu cầu tiến độ thưc hiện gói thầu.

Thời gian thẩm định kết quả lựa chọn nhà thầu khi gói thầu thực hiện chào hàng cạnh tranh là bao nhiêu ngày?

Phạm vi áp dụng chào hàng cạnh tranh như thế nào

nước ngoài không thuộc diện cấp giấy phép lao động:

(1) Là chủ sở hữu hoặc thành viên góp vốn của công ty trách nhiệm hữu hạn có giá trị góp vốn từ 3 tỷ đồng trở lên.

(2) Là Chủ tịch Hội đồng quản trị hoặc thành viên Hội đồng quản trị của công ty cổ phần có giá trị góp vốn từ 3 tỷ đồng trở lên.

(3) Di chuyển trong nội bộ doanh nghiệp thuộc phạm vi

tắc đăng ký, cung cấp thông tin

1. Người yêu cầu đăng ký phải kê khai trung thực và chịu trách nhiệm trước pháp luật về tính chính xác của thông tin kê khai.

2. Cơ quan đăng ký phải thực hiện đúng thẩm quyền, nhiệm vụ, căn cứ, thủ tục và thời hạn; không làm phát sinh thủ tục khác với quy định của Nghị định này; không yêu cầu nộp thêm bất cứ giấy tờ

chuẩn đánh giá về tính hợp lệ của hồ sơ dự thầu;

+ Năng lực, kinh nghiệm của nhà thầu;

+ Kỹ thuật;

+ Tài chính, thương mại;

+ Thông tin về kết quả thực hiện hợp đồng của nhà thầu và chất lượng hàng hóa tương tự đã sử dụng;

+ Biểu mẫu mời thầu và dự thầu;

+ Phạm vi cung cấp, yêu cầu về kỹ thuật;

+ Điều kiện và biểu mẫu hợp đồng;

+ Các hồ sơ, bản

tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính thì các cá nhân nhận quà tặng nêu trên không phải kê khai, nộp thuế TNCN đối với quà tặng này.

Trong quá trình thực hiện chính sách thuế, trường hợp còn vướng mắc, đơn vị có thể tham khảo các văn bản hướng dẫn chính sách thuế của Cục Thuế TP Hà Nội được đăng tải trên website http

công tác?

Hướng dẫn chi tiết điền mẫu báo cáo thành tích đề nghị khen thưởng đối với cá nhân có thành tích thực hiện nhiệm vụ công tác được quy định tại Mẫu số 03 ban hành kèm theo Nghị định 98/2023/NĐ-CP, cụ thể như sau:

1: Địa danh.

2: Ghi rõ thành tích đề nghị khen thưởng

3: Đơn vị hành chính: Xã (phường, thị trấn); huyện (quận, thị xã, thành

cấp giấy phép hoạt động cấp. Người hành nghề làm việc tại cơ sở khám bệnh, chữa bệnh này được ký giấy chứng nhận nghỉ việc hưởng bảo hiểm xã hội theo phân công của người đứng đầu cơ sở khám bệnh, chữa bệnh đó;

b) Phù hợp với phạm vi hoạt động chuyên môn của cơ sở khám bệnh, chữa bệnh nơi cấp giấy chứng nhận nghỉ việc hưởng bảo hiểm xã hội đã được cơ

hàng hải xem xét, giải quyết.

Thuyền viên Cảng vụ hàng hải khi chuyển công tác, nghỉ chế độ, xin thôi việc, bị kỷ luật bằng hình thức buộc thôi việc hoặc thay đổi vị trí công tác phải nộp lại toàn bộ phù hiệu, cấp hiệu và biển hiệu đã được cấp.

Tiêu chuẩn bổ nhiệm Thuyền viên cảng vụ hàng hải ra sao?

Căn cứ theo quy định tại Điều 3 Thông tư 40

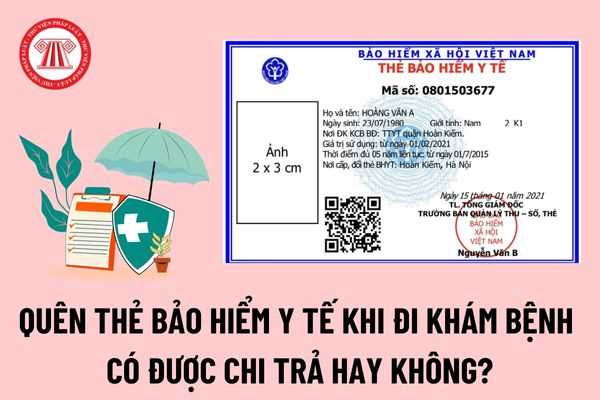

thẻ bảo hiểm y tế là bao nhiêu?

Theo khoản 4 Điều 30 Nghị định 146/2018/NĐ-CP quy định như sau như sau:

- Trường hợp người bệnh đi khám bệnh, chữa bệnh tại nơi đăng ký khám bệnh, chữa bệnh ban đầu không đúng quy định tại khoản 1 Điều 28 của Luật bảo hiểm y tế được quỹ bảo hiểm y tế thanh toán theo chi phí thực tế trong phạm vi được hưởng và mức

thuế phải nộp trong 5 năm tiếp theo:

Đối với thu nhập của doanh nghiệp từ thực hiện dự án đầu tư mới trong lĩnh vực xã hội hóa tại địa bàn không thuộc danh mục địa bàn có điều kiện kinh tế - xã hội khó khăn hoặc đặc biệt khó khăn quy định tại Phụ lục ban hành kèm theo Nghị định 218/2013/NĐ-CP.

(3) Miễn thuế 2 năm và giảm 50% số thuế phải nộp trong 4

Hướng dẫn lập báo cáo nghiên cứu khả thi dự án PPP? Hồ sơ thẩm định báo cáo nghiên cứu khả thi đối với dự án PPP gồm những gì?

16:55 | 28/11/2022

Hướng dẫn lập báo cáo nghiên cứu khả thi dự án PPP? Hồ sơ thẩm định báo cáo nghiên cứu khả thi đối với dự án PPP gồm những gì?

16:55 | 28/11/2022