(đã bao gồm thuế giá trị gia tăng); chi phí nộp hồ sơ đề xuất là 220.000 đồng cho một (01) gói thầu (đã bao gồm thuế giá trị gia tăng);

- Chi phí nhà thầu trúng thầu được tính bằng 0,022% giá trúng thầu nhưng tối đa là 2.200.000 đồng (đã bao gồm thuế giá trị gia tăng).

Đối với gói thầu chia thành nhiều phần hoặc lô riêng biệt thì chi phí nhà thầu

nghiệp do Chủ tịch Ủy ban nhân dân cấp tỉnh quyết định giải thể;

+ Cơ quan thuế trực tiếp quản lý việc thu thuế doanh nghiệp;

+ Ủy ban nhân dân cấp tỉnh, Cục Thống kê, phòng đăng ký kinh doanh cấp tỉnh nơi doanh nghiệp bị giải thể đặt trụ sở chính

Nghị định 23/2022/NĐ-CP về thành lập, sắp xếp lại, chuyển đổi sở hữu, chuyển giao quyền đại diện chủ sở

ở xã hội được đầu tư bằng nguồn vốn đầu tư công, vốn nhà nước ngoài đầu tư công theo quy định của pháp luật đầu tư công, pháp luật xây dựng thì thực hiện lựa chọn chủ đầu tư thực hiện theo quy định của pháp luật đầu tư công và pháp luật xây dựng.

Trường hợp Ủy ban nhân dân cấp tỉnh thực hiện đầu tư xây dựng nhà ở xã hội để bán, cho thuê, cho thuê

hợp nhưng tổng thời hạn sử dụng đất không quá 70 năm và phải nộp tiền sử dụng đất hoặc tiền thuê đất đối với diện tích đất được gia hạn sử dụng.

Ngoài ra, khi lập quy hoạch chi tiết xây dựng khu công nghiệp, khu chế xuất, cụm công nghiệp, Ủy ban nhân dân cấp tỉnh căn cứ vào hiện trạng các khu dân cư tại địa phương, nhu cầu nhà ở của người lao động

số 08/2002/QĐ-TTg (sau đây gọi là Mẫu số 01) và chịu trách nhiệm về tính chính xác thông tin và gửi doanh nghiệp tổng hop.

Thứ hai: Trên cơ sở đề nghị của người lao động, doanh nghiệp tổng hợp danh sách người lao động đề nghị hỗ trợ tiền thuê nhà theo Mẫu số 02 và niêm yết công khai tại nơi làm việc ít nhất 03 ngày làm việc. Trường hợp có ý kiến

tử để thực hiện các thủ tục hành chính theo quy định của pháp luật; kiểm tra tính hợp pháp của hàng hóa lưu thông trên thị trường;

c) Các tổ chức tín dụng sử dụng thông tin hóa đơn điện tử để thực hiện các thủ tục về thuế, thủ tục thanh toán qua ngân hàng;

d) Các tổ chức cung cấp dịch vụ hóa đơn điện tử.

đ) Các tổ chức sử dụng thông tin chứng từ

, sản phẩm, hàng hóa

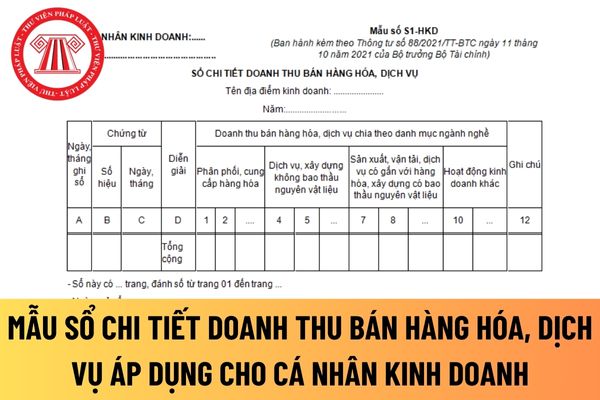

Mẫu số S2-HKD

3

Sổ chi phí sản xuất, kinh doanh

Mẫu số S3-HKD

4

Sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN

Mẫu số S4-HKD

5

Sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động

Mẫu số S5-HKD

6

Sổ quỹ tiền mặt

Mẫu số S6-HKD

7

Sổ

điểm n khoản 3 Điều 5 Thông tư 78/2014/TT-BTC quy định về doanh thu để tính thu nhập chịu thuế đối với hoạt động kinh doanh dưới hình thức hợp đồng hợp tác kinh doanh như sau:

Doanh thu

...

3. Doanh thu để tính thu nhập chịu thuế trong một số trường hợp xác định như sau:

...

n) Đối với hoạt động kinh doanh dưới hình thức hợp đồng hợp tác kinh

Mẫu số S1- HKD

2

Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa

Mẫu số S2-HKD

3

Sổ chi phí sản xuất, kinh doanh

Mẫu số S3-HKD

4

Sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN

Mẫu số S4-HKD

5

Sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động

Mẫu số S5-HKD

4

Sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN

Mẫu số S4-HKD

5

Sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động

Mẫu số S5-HKD

6

Sổ quỹ tiền mặt

Mẫu số S6-HKD

7

Sổ tiền gửi ngân hàng

Mẫu số S7-HKD

Mục đích sử dụng, biểu mẫu và phương pháp ghi sổ kế toán

Điều 117 Luật Đất đai 2013.

Các trường hợp được đấu giá quyền sử dụng đất khi Nhà nước giao đất có thu tiền sử dụng đất, cho thuê đất theo khoản 1 Điều 118 Luật Đất đai 2013 bao gồm:

- Đầu tư xây dựng nhà ở để bán hoặc cho thuê hoặc cho thuê mua;

- Đầu tư xây dựng kết cấu hạ tầng để chuyển nhượng hoặc cho thuê;

- Sử dụng quỹ đất để tạo vốn cho đầu

hóa đơn điện tử do cơ quan thuế cấp mã), tiêu thức người mua (tên, địa chỉ, mã số thuế), tiền thuế, thuế suất thuế giá trị gia tăng. Trường hợp tem, vé, thẻ điện tử có sẵn mệnh giá thì không nhất thiết phải có tiêu thức đơn vị tính, số lượng, đơn giá.

- Đối với chứng từ điện tử dịch vụ vận tải hàng không xuất qua website và hệ thống thương mại điện

là hóa đơn có mã hoặc không có mã của cơ quan thuế được thể hiện ở dạng dữ liệu điện tử do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập bằng phương tiện điện tử để ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ theo quy định của pháp luật về kế toán, pháp luật về thuế, bao gồm cả trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối

thuê, mượn của tổ chức, cá nhân khác.

- Ủy ban nhân dân cấp tỉnh xem xét, hỗ trợ một phần hoặc toàn bộ kinh phí từ ngân sách theo quy định của pháp luật về ngân sách nhà nước để cá nhân bảo tồn, bảo trì, cải tạo nhà ở trong khu vực cần bảo tồn giá trị nghệ thuật, văn hóa, lịch sử.

Có những yêu cầu gì về phát triển nhà ở của cá nhân? (Hình từ

Biện pháp cưỡng chế thu hồi giấy chứng nhận đăng ký kinh doanh trong quản lý thuế được thực hiện khi nào? Mẫu văn bản đề nghị thu hồi giấy chứng nhận đăng ký kinh doanh? Văn bản này phải được gửi đến người nộp thuế bị cưỡng chế trong thời hạn bao lâu?

có giá trị (tính theo giá đất trong bảng giá đất) dưới 30 tỷ đồng đối với các thành phố trực thuộc trung ương; dưới 10 tỷ đồng đối với các tỉnh miền núi, vùng cao; dưới 20 tỷ đồng đối với các tỉnh còn lại; xác định giá đất để làm căn cứ tính tiền thuê đất khi Nhà nước cho thuê đất thu tiền thuê đất hàng năm mà phải xác định lại đơn giá thuê đất để

. Sau khi tiếp nhận nhà ở từ Bộ Quốc phòng, Ủy ban nhân dân cấp tỉnh là đại diện chủ sở hữu đối với nhà ở này và có trách nhiệm tổ chức quản lý, cho thuê hoặc bán theo quy định của Nghị định này.

Theo quy định trên, cơ quan có trách nhiệm bán nhà ở cũ thuộc sở hữu nhà nước là Ủy ban nhân dân cấp tỉnh và Bộ Quốc phòng được quy cụ thể tại Điều 64 nêu

trong nhà chung cư quyết định mua hoặc thuê; trường hợp không mua hoặc không thuê thì chỗ để xe ô tô này thuộc quyền quản lý của chủ đầu tư và chủ đầu tư không được tính vào giá bán, giá thuê mua chi phí đầu tư xây dựng chỗ để xe này. Việc bố trí chỗ để xe ô tô của khu nhà chung cư phải bảo đảm nguyên tắc ưu tiên cho các chủ sở hữu nhà chung cư trước

luật thuế.

- Mọi trường hợp cho thuê, cho thuê mua, bán nhà ở xã hội không đúng quy định của Luật này thì hợp đồng cho thuê, thuê mua, mua bán nhà ở không có giá trị pháp lý và bên thuê, thuê mua, mua phải bàn giao lại nhà ở cho đơn vị quản lý nhà ở xã hội; trường hợp không bàn giao lại nhà ở thì Ủy ban nhân dân cấp tỉnh nơi có nhà ở tổ chức cưỡng

nghiệp có bố, mẹ, vợ (hoặc chồng), con và những người khác thuộc diện được tính là người phụ thuộc đã khai rõ trong lý lịch của người nộp thuế thì hồ sơ chứng minh người phụ thuộc thực hiện theo hướng dẫn tại (1), (2), (3), (4), (5) hoặc chỉ cần Tờ khai đăng ký người phụ thuộc theo mẫu ban hành kèm Thông tư 80/2021/TT-BTC có xác nhận của Thủ trưởng đơn

Đăng ký tham gia đấu thầu online ở đâu? Có những loại chi phí nào khi sử dụng dịch vụ đấu thầu online?

14:43 | 22/11/2023

Đăng ký tham gia đấu thầu online ở đâu? Có những loại chi phí nào khi sử dụng dịch vụ đấu thầu online?

14:43 | 22/11/2023