giao dịch vay và cho vay chứng khoán tại VSD là tiền (VNĐ) hoặc các chứng khoán niêm yết tùy theo mục đích vay.

2. Tài sản thế chấp để vay chứng khoán hỗ trợ thanh toán cho TVLK là tiền. Tài sản thế chấp để vay chứng khoán hỗ trợ cho việc góp vốn hoặc hoán đổi danh mục quỹ ETF, vay TPCP để thanh toán chuyển giao tài sản cơ sở, vay công cụ nợ của nhà

Điều 4 Chương I có trách nhiệm khấu trừ số thuế giá trị gia tăng, thuế thu nhập doanh nghiệp hướng dẫn tại Mục 3 Chương II trước khi thanh toán cho Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài.

Khoản 3 Điều 7 Thông tư 103/2014/TT-BTC hướng dẫn thu nhập chịu thuế TNDN cụ thể là:

Thu nhập phát sinh tại Việt Nam của Nhà thầu nước ngoài, Nhà thầu phụ

, bán ngoại tệ.

- Nhận tiền gửi, cho vay bằng ngoại tệ đối với các khách hàng không phải là tổ chức tín dụng.

- Bao thanh toán và bảo lãnh bằng ngoại tệ.

- Phát hành, đại lý phát hành thẻ ngân hàng quốc tế, thanh toán, đại lý thanh toán thẻ ngân hàng quốc tế.

- Cung cấp các dịch vụ chuyển tiền và thanh toán bằng ngoại tệ trên lãnh thổ Việt Nam

theo mục 2 Phần II của Tiêu chuẩn này thì được xác định theo hướng sau:

(i) Đối với phương pháp chiết khấu dòng tiền vốn chủ sở hữu: chi phí sử dụng vốn chủ sở hữu được ước tính trên cơ sở tỷ suất lợi nhuận trên vốn chủ sở hữu bình quân 5 năm gần nhất, dòng tiền vốn củ sở hữu có thể được dự báo trên cơ sở số liệu lợi nhuận dành cho chủ sở hữu, tốc độ

nước không đảm bảo việc doanh nghiệp phát hành trái phiếu thanh toán đầy đủ, đúng hạn lãi, gốc trái phiếu khi đến hạn và các quyền khác cho nhà đầu tư mua trái phiếu.

+ Hiểu rõ và tuân thủ quy định về đối tượng nhà đầu tư, giao dịch trái phiếu doanh nghiệp riêng lẻ theo quy định tại Nghị quy định của pháp luật liên quan.

- Quyền lợi của nhà đầu tư

ngược lại trong một thời gian ngắn; tiền được chuyển qua nhiều tài khoản; các bên liên quan không quan tâm đến phí giao dịch; thực hiện nhiều giao dịch, mỗi giao dịch gần mức giá trị lớn phải báo cáo.

3. Sử dụng thư tín dụng và các phương thức tài trợ thương mại khác có giá trị lớn bất thường, tỷ lệ chiết khấu với giá trị cao so với bình thường.

4

, mỗi giao dịch gần mức giá trị lớn phải báo cáo.

3. Sử dụng thư tín dụng và các phương thức tài trợ thương mại khác có giá trị lớn bất thường, tỷ lệ chiết khấu với giá trị cao so với bình thường.

4. Khách hàng mở nhiều tài khoản tại tổ chức tín dụng, chi nhánh ngân hàng nước ngoài ở khu vực địa lý khác nơi khách hàng cư trú, làm việc hoặc có hoạt

tổ chức tín dụng Nhà nước duy trì số dư tiền gửi tại Ngân hàng Chính sách xã hội do Ngân hàng Nhà nước Việt Nam ban hành

5. Thông tư 18/2021/TT-NHNN quy định về hoạt động tái chiết khấu công cụ chuyển nhượng giữa các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài do Ngân hàng Nhà nước Việt Nam ban hành

6. Thông tư 16/2021/TT-NHNN quy định về

9, khu công nghiệp Hiệp Phước, Xã Hiệp Phước, Huyện Nhà Bè, Thành phố Hồ Chí Minh, Việt Nam)

3

A.T Gingloba 40

Ống 10ml chứa: Cao khô lá Bạch Quả (Ginkgo biloba extract) (Extractum Folii Ginkgo siccus) (tương đương 9,6mg flavonoid toàn phần tính theo quercetin) 40mg

Cao lỏng

Hộp 20 ống, 30 ống, 50 ống x 10ml

NSX

24

893200

hoạt động tại Việt Nam của cơ quan đại diện ngoại giao, cơ quan đại diện của tổ chức quốc tế, tổ chức phi chính phủ tại Việt Nam), kể cả các khoản thưởng đi kèm lãi tiền gửi (nếu có); thu nhập từ lãi trả chậm theo quy định của các hợp đồng; thu nhập từ lãi trái phiếu, chiết khấu giá trái phiếu (trừ trái phiếu thuộc diện miễn thuế), tín phiếu kho bạc

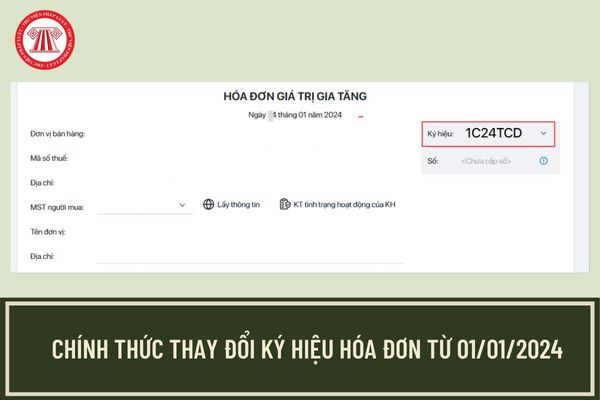

gia tăng, tổng số tiền thuế giá trị gia tăng theo từng loại thuế suất, tổng cộng tiền thuế giá trị gia tăng, tổng tiền thanh toán đã có thuế giá trị gia tăng.

...

7. Chữ ký của người bán, chữ ký của người mua, cụ thể:

...

8. Thời điểm lập hóa đơn thực hiện theo hướng dẫn tại Điều 9 Nghị định này và được hiển thị theo định dạng ngày, tháng, năm

đi các khoản chiết khấu thương mại, giảm giá hàng bán và doanh thu hàng bán bị trả lại phát sinh bên Nợ của TK 9111 trên sổ Nhật ký Sổ cái.

- Các khoản chi phí (Mã số 02)

+ Chỉ tiêu này phản ánh tổng chi phí phát sinh trong kỳ báo cáo gồm chi phí bán hàng, chi phí quản lý doanh nghiệp, chi phí tài chính, chi phí khác, chi phí thuế TNDN.

+ Số liệu

vi gian dối khác.

- Không giải thích hoặc giải thích không đầy đủ cho người yêu cầu về quyền, nghĩa vụ và hậu quả pháp lý của việc thực hiện yêu cầu, nhất là giá trị pháp lý của vi bằng.

- Thông đồng, tạo điều kiện cho người yêu cầu xâm phạm quyền và lợi ích hợp pháp của tổ chức, cá nhân khác.

- Trả tiền hoa hồng, chiết khấu cho người yêu cầu

chuyển đổi thành hóa đơn, chứng từ giấy khi có yêu cầu nghiệp vụ kinh tế, tài chính phát sinh hoặc theo yêu cầu của cơ quan quản lý thuế, cơ quan kiểm toán, thanh tra, kiểm tra, điều tra và theo quy định của pháp luật về thanh tra, kiểm tra và điều tra.

Như vậy đơn vị, doanh nghiệp sẽ bắt buộc chuyển đổi hóa đơn điện tử trong trường hợp sau:

- Khi có

, số lượng, đơn giá hàng hóa, dịch vụ; thành tiền chưa có thuế giá trị gia tăng, thuế suất thuế giá trị gia tăng, tổng số tiền thuế giá trị gia tăng theo từng loại thuế suất, tổng cộng tiền thuế giá trị gia tăng, tổng tiền thanh toán đã có thuế giá trị gia tăng.

- Chữ ký của người bán, chữ ký của người mua, cụ thể:

+ Đối với hóa đơn do cơ quan thuế

(3) Số hóa đơn

(4) Tên, địa chỉ, mã số thuế của người bán

(5) Tên, địa chỉ, mã số thuế của người mua

(6) Tên, đơn vị tính, số lượng, đơn giá hàng hóa, dịch vụ, thành tiền chưa có thuế GTGT, thuế suất GTGT, tổng số tiền thuế GTGT theo từng loại thuế suất, tổng cộng tiền thuế GTGT, tổng tiền thanh toán đã có thuế GTGT.

(7) Chữ ký của người bán

Có lập hóa đơn giá trị gia tăng đối với hàng hóa, dịch vụ có giá trị dưới 200.000 nghìn đồng hay không?

Căn cứ tại Điều 18 Thông tư 39/2014/TT-BTC có quy định:

Bán hàng hóa, dịch vụ không bắt buộc phải lập hóa đơn

1. Bán hàng hóa, dịch vụ có tổng giá thanh toán dưới 200.000 đồng mỗi lần thì không phải lập hóa đơn, trừ trường hợp người mua yêu

các hành vi bị cấm sau đây:

+ Hủy hoại, lừa dối, thay đổi, che giấu chứng cứ hoặc báo cáo sai sự thật; đe dọa, quấy rối hoặc gợi ý đối với bất kỳ bên nào nhằm ngăn chặn việc làm rõ hành vi đưa, nhận, môi giới hối lộ, gian lận hoặc thông đồng đối với cơ quan có chức năng, thẩm quyền về giám sát, kiểm tra, thanh tra, kiểm toán;

+ Cản trở người có

tính, số lượng, đơn giá hàng hóa, dịch vụ; thành tiền chưa có thuế giá trị gia tăng, thuế suất thuế giá trị gia tăng, tổng số tiền thuế giá trị gia tăng theo từng loại thuế suất, tổng cộng tiền thuế giá trị gia tăng, tổng tiền thanh toán đã có thuế giá trị gia tăng.

(7) Chữ ký của người bán, chữ ký của người mua, cụ thể:

+ Đối với hóa đơn do cơ quan

, thuế suất thuế giá trị gia tăng, tổng số tiền thuế giá trị gia tăng theo từng loại thuế suất, tổng cộng tiền thuế giá trị gia tăng, tổng tiền thanh toán đã có thuế giá trị gia tăng.

(7) Chữ ký của người bán, chữ ký của người mua, cụ thể:

+ Đối với hóa đơn do cơ quan thuế đặt in, trên hóa đơn phải có chữ ký của người bán, dấu của người bán (nếu có

Có thể dùng chứng khoán làm tài sản thế chấp để vay chứng khoán trên hệ thống SBL hay không? Giá trị tài sản thế chấp phải đạt bao nhiêu so với khoản vay?

14:05 | 17/12/2022

Có thể dùng chứng khoán làm tài sản thế chấp để vay chứng khoán trên hệ thống SBL hay không? Giá trị tài sản thế chấp phải đạt bao nhiêu so với khoản vay?

14:05 | 17/12/2022

.png)