với hàng hóa xuất khẩu, nhập khẩu phải đảm bảo những yêu cầu gì? (Hình từ Internet)

Trong kế toán thuế xuất khẩu, nhập khẩu đối với hàng hóa xuất khẩu, nhập khẩu, phương pháp làm tròn số được quy định thế nào?

Phương pháp làm tròn số trong kế toán thuế xuất khẩu, nhập khẩu được quy định tại khoản 3 Điều 6 Thông tư 174/2015/TT-BTC như sau:

Đơn vị

trước Bộ trưởng và trước pháp luật về chức trách, nhiệm vụ được giao.

Theo đó, Thứ trưởng là cấp phó của Bộ trưởng, Thủ trưởng cơ quan ngang bộ.

Thứ trưởng là ai? Để được bổ nhiệm thứ trưởng cần đáp ứng tiêu chuẩn gì theo quy định năm 2024?

Tiêu chuẩn để được bổ nhiệm thứ trưởng là gì?

Căn cứ theo khoản 2 Điều 10 Nghị định 29/2024/NĐ-CP quy định

Mới đây, ngày 15/6/2023, Văn phòng Chính phủ vừa ban hành Thông báo 225/TB-VPCP năm 2023 kết luận của Thường trực Chính phủ tại cuộc họp về những nhiệm vụ, giải pháp lớn ổn định kinh tế vĩ mô, kiểm soát lạm phát, thúc đẩy tăng trưởng và bảo đảm các cân đối lớn của nền kinh tế trong tình hình hiện nay.

Khẩn trương trình Chính phủ ban hành Nghị

trước Trưởng phòng và trước pháp luật về chức trách, nhiệm vụ được giao.

Theo đó, Phó Trưởng phòng và tương đương thuộc Bộ là cấp phó của Trưởng phòng và tương đương thuộc Bộ đồng thời sẽ chịu trách nhiệm trước Trưởng phòng và trước pháp luật về chức trách, nhiệm vụ được giao.

Phó Trưởng phòng và tương đương thuộc Bộ thực hiện một số nhiệm vụ cụ thể

trước Trưởng phòng và trước pháp luật về chức trách, nhiệm vụ được giao.

Bên cạnh đó, tại điểm d khoản 3 Điều 2 Nghị định 29/2024/NĐ-CP quy định:

Đối tượng áp dụng

d) Phó Chi cục trưởng, Phó Trưởng Ban, Phó Trưởng phòng thuộc Sở; Phó Trưởng phòng thuộc Văn phòng Đoàn đại biểu Quốc hội và Hội đồng nhân dân, Phó Trưởng phòng thuộc Văn phòng Ủy ban

chức, đơn vị được thành lập theo quy định của pháp luật.

+ Thời gian công tác quy định tại điểm này là thời gian làm chuyên môn, nghiệp vụ phù hợp với công việc ở vị trí việc làm dự kiến tiếp nhận theo đúng quy định của pháp luật, có đóng bảo hiểm xã hội bắt buộc, không tính thời gian tập sự theo quy định tại Điều 21 Nghị định 115/2020/NĐ

Muốn tách doanh nghiệp tái bảo hiểm phải đáp ứng các điều kiện nào?

Việc tách doanh nghiệp tái bảo hiểm phải đáp ứng các điều kiện theo khoản 1 Điều 23 Nghị định 46/2023/NĐ-CP như sau:

Việc tách doanh nghiệp tái bảo hiểm phải đáp ứng các điều kiện sau:

- Không gây thiệt hại đến quyền và lợi ích hợp pháp của bên mua bảo hiểm, người lao động và

Tài nguyên và Môi trường cấp văn bản xác nhận đăng ký tiếp cận nguồn gen, cá nhân phải nộp hồ sơ đề nghị cấp Giấy phép tiếp cận nguồn gen gửi tới Bộ Tài nguyên và Môi trường.

Lưu ý: Hồ sơ đề nghị gửi sau thời hạn này được xem là không hợp lệ và phải đăng ký tiếp cận nguồn gen lại từ đầu.

Cá nhân phải nộp hồ sơ đề nghị cấp Giấy phép tiếp cận nguồn

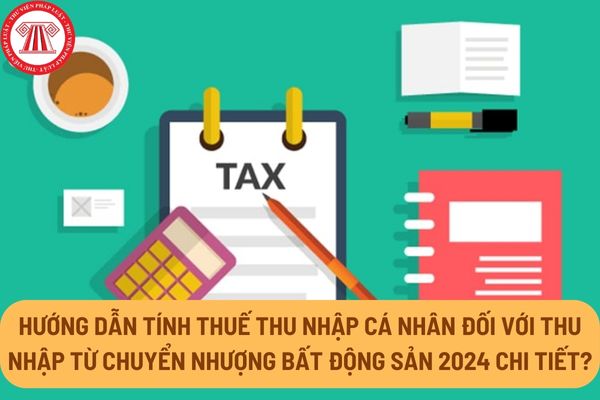

bất động sản được tính như sau:

Thuế thu nhập cá nhân phải nộp

=

Giá chuyển nhượng

x

Thuế suất 2%

Lưu ý: Trường hợp chuyển nhượng bất sản là đồng sở hữu thì nghĩa vụ thuế được xác định riêng cho từng người nộp thuế theo tỷ lệ sở hữu bất động sản. Căn cứ xác định tỷ lệ sở hữu là tài liệu hợp pháp như: thỏa thuận góp vốn ban đầu

bảo hiểm hình thành sau khi hợp nhất doanh nghiệp bảo hiểm;

- Bản sao từ sổ gốc hoặc được chứng thực của hợp đồng nguyên tắc về hợp nhất, sáp nhập (trừ trường hợp doanh nghiệp bảo hiểm là tổ chức niêm yết, đăng ký giao dịch trên thị trường chứng khoán);

- Ý kiến của cơ quan thẩm định giá, trong đó nêu rõ việc xác định tỷ lệ chuyển đổi cổ phần hoặc

quan nhà nước được yêu cầu thay đổi nội dung thông tin của chứng thư số do tổ chức cung cấp dịch vụ chứng thực chữ ký số chuyên dùng Chính phủ cấp khi chứng thư số phải còn thời hạn sử dụng ít nhất 60 ngày và thuộc các trường hợp được thay đổi nội dung thông tin của chứng thư số.

Lưu ý: Thời hạn của chứng thư số sau khi được thay đổi nội dung thông

hiểm hình thành sau khi chia doanh nghiệp bảo hiểm;

- Ý kiến của cơ quan thẩm định giá, trong đó nêu rõ việc xác định giá trị tài sản phân chia cho các bên;

- Bản sao từ sổ gốc hoặc được chứng thực của báo cáo tài chính đã được kiểm toán cho 03 năm liền kề trước năm xin chia với doanh nghiệp bảo hiểm.

- Các tài liệu chứng minh tổ chức, cá nhân góp

thành sau khi chia doanh nghiệp tái bảo hiểm;

- Ý kiến của cơ quan thẩm định giá, trong đó nêu rõ việc xác định giá trị tài sản phân chia cho các bên;

- Bản sao từ sổ gốc hoặc được chứng thực của báo cáo tài chính đã được kiểm toán cho 03 năm liền kề trước năm xin chia với doanh nghiệp tái bảo hiểm.

- Các tài liệu chứng minh tổ chức, cá nhân góp vốn

doanh nghiệp chế xuất của cơ quan đăng ký đầu tư có thẩm quyền.

Sau khi hoàn thành quá trình xây dựng, doanh nghiệp chế xuất phải được cơ quan hải quan có thẩm quyền xác nhận việc đáp ứng các điều kiện kiểm tra, giám sát hải quan theo quy định của pháp luật về thuế xuất khẩu, thuế nhập khẩu trước khi chính thức đi vào hoạt động.

Trường hợp doanh

thực hiện theo quy định của pháp luật về quản lý thuế.

Như vậy, theo quy định, trường hợp hàng hóa xuất khẩu, nhập khẩu đang trong quá trình giám sát của cơ quan hải quan mà bị hư hỏng toàn bộ thì người nộp thuế không phải nộp thuế xuất khẩu, nhập khẩu.

>>> Xem thêm: Tổng hợp 16 biểu mẫu về quản lý thuế với hàng xuất nhập khẩu mới nhất 2024 tải về

.

3. Việc chuyển nhượng toàn bộ hoặc một phần dự án bất động sản phải được cơ quan nhà nước có thẩm quyền quyết định việc đầu tư đồng ý bằng văn bản. Chủ đầu tư nhận chuyển nhượng được cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất hoặc được đăng ký biến động vào giấy chứng nhận đã cấp cho chủ đầu tư chuyển

kiến áp dụng đối với hành vi vi phạm. Cá nhân, tổ chức vi phạm hành chính, người đại diện hợp pháp của họ có quyền tham gia phiên giải trình và đưa ra ý kiến, chứng cứ để bảo vệ quyền, lợi ích hợp pháp của mình.

Việc giải trình trực tiếp được lập thành biên bản và phải có chữ ký của các bên liên quan; trường hợp biên bản gồm nhiều trang thì các bên

động trước khi đi làm việc ở nước ngoài.

5. Quản lý người lao động; bảo vệ quyền và lợi ích hợp pháp, chính đáng của người lao động đi làm việc ở nước ngoài theo hợp đồng.

6. Thực hiện chế độ, chính sách đối với người lao động đi làm việc ở nước ngoài theo hợp đồng.

7. Thanh lý hợp đồng đưa người lao động Việt Nam đi làm việc ở nước ngoài.

8. Hỗ

4954:05 Đường ô tô- Yêu cầu thiết kế

- TCVN 5408:2007 Lớp phủ kẽm nhúng nóng trên bề mặt sản phẩm gang và thép- Yêu cầu kỹ thuật và phương pháp thử

- TCVN 1651: 2008 - Thép cốt bê tông và lưới thép hàn

- TCVN 5664:2009 - Tiêu chuẩn quốc gia, Phân cấp kỹ thuật đường thủy nội địa

- TCVN 9386:2012- Thiết kế công trình chịu động đất

- TCVN 9392

, tiến độ thực hiện của dự án đầu tư.

4. Khi hết thời hạn hoạt động của dự án đầu tư mà nhà đầu tư có nhu cầu tiếp tục thực hiện dự án đầu tư và đáp ứng điều kiện theo quy định của pháp luật thì được xem xét gia hạn thời hạn hoạt động của dự án đầu tư nhưng không quá thời hạn tối đa quy định tại khoản 1 và khoản 2 Điều này, trừ các dự án đầu tư sau đây

Thời điểm đóng kỳ kế toán thuế xuất khẩu, nhập khẩu đối với hàng hóa xuất khẩu, nhập khẩu là khi nào?

11:14 | 08/12/2023

Thời điểm đóng kỳ kế toán thuế xuất khẩu, nhập khẩu đối với hàng hóa xuất khẩu, nhập khẩu là khi nào?

11:14 | 08/12/2023