bán, thuê ngoài gia công chế biến, hoặc đưa đi góp vốn;

- Trị giá nguyên liệu, vật liệu trả lại người bán hoặc được giảm giá hàng mua;

- Chiết khấu thương mại nguyên liệu, vật liệu khi mua được hưởng;

- Trị giá nguyên liệu, vật liệu hao hụt, mất mát phát hiện khi kiểm kê;

- Kết chuyển trị giá thực tế của nguyên liệu, vật liệu tồn kho đầu kỳ

nộp khi mua hàng tồn kho.

- Các khoản chiết khấu thương mại, giảm giá nhận được sau khi mua hàng tồn kho (kể cả khoản vi phạm hợp đồng kinh tế) phải được phân bổ cho số hàng tồn kho trong kho, hàng đã bán, đã sử dụng cho sản xuất kinh doanh, xây dựng cơ bản để hạch toán cho phù hợp:

+ Nếu hàng tồn kho còn tồn trong kho ghi giảm giá trị hàng tồn kho

tình hình thực hiện:

- Báo cáo doanh thu, chi phí và lợi nhuận của từng loại sản phẩm, hàng hoá, dịch vụ;

- Báo cáo khối lượng hàng hoá mua vào và bán ra trong kỳ theo đối tượng khách hàng, giá bán, chiết khấu và các hình thức khuyến mại khác;

- Báo cáo chi tiết khối lượng sản phẩm (dịch vụ) hoàn thành, tiêu thụ;

- Báo cáo chấp hành định mức hàng

, Ngân hàng N đã chiết khấu miễn truy đòi cho Bên bán đối với 03 bộ chứng từ trị giá 1.313.308.85 USD vào ngày 25-7, 28-7 và ngày 08-8-2011.

Theo nội dung L/C đã phát hành thì L/C được chi phối và áp dụng theo “Quy tắc thực hành thống nhất về tín dụng chứng từ” phiên bản mới nhất (hiện nay là UCP 600). Theo quy định của UCP 600, Ngân hàng Thương mại Cổ

Bên công ty em muốn khấu hao tài sản cố định, cho em hỏi khi trích khấu hao tài sản cố định cần những nguyên tắc gì? Có những phương pháp nào để trích khấu hao tài sản cố định? Mong được giải đáp ạ, xin cảm ơn!

suất chiết khấu theo thông báo của Kho bạc Nhà nước.

- Lãi suất phát hành trái phiếu Chính phủ do Kho bạc Nhà nước quyết định trong khung lãi suất do Bộ Tài chính quy định.

(6) Phương thức thanh toán lãi, gốc trái phiếu Chính phủ

- Tiền lãi được thanh toán theo định kỳ 06 tháng một lần, hoặc 12 tháng một lần, hoặc thanh toán 01 lần vào ngày đáo hạn

phiếu, tín phiếu và các hình thức nhận tiền gửi khác theo nguyên tắc có hoàn trả đầy đủ tiền gốc, lãi cho người gửi tiền theo thỏa thuận.

- Cấp tín dụng là việc thỏa thuận để tổ chức, cá nhân sử dụng một khoản tiền hoặc cam kết cho phép sử dụng một khoản tiền theo nguyên tắc có hoàn trả bằng nghiệp vụ cho vay, chiết khấu, cho thuê tài chính, bao thanh

sự thỏa thuận.

- Công chứng các hợp đồng, giao dịch có liên quan về mặt lợi ích giữa công chứng viên và người yêu cầu công chứng.

- Thông đồng, tạo điều kiện cho người yêu cầu công chứng xâm phạm quyền và lợi ích hợp pháp của tổ chức, cá nhân khác.

- Trả tiền hoa hồng, chiết khấu cho người yêu cầu công chứng hoặc người môi giới.

- Câu kết với

, cá nhân khác.

9. Trả tiền hoa hồng, chiết khấu cho người yêu cầu công chứng hoặc người môi giới.

10. Câu kết với người yêu cầu công chứng, những người có liên quan làm sai lệch nội dung của văn bản công chứng và hồ sơ đã công chứng.

Nhu vậy trong quy tắc đạo đức hành nghề công chứng thì công chứng viên không được phép làm những việc như quy định

với phương thức đóng 06 tháng; nhân với 12 đối với phương thức đóng 12 tháng một lần.

3. Mức đóng một lần cho nhiều năm về sau theo quy định tại Điểm đ Khoản 1 Điều 9 Nghị định này được tính bằng tổng mức đóng của các tháng đóng trước, chiết khấu theo lãi suất đầu tư quỹ bảo hiểm xã hội bình quân tháng do Bảo hiểm xã hội Việt Nam công bố của năm

mã của cơ quan thuế theo quy định.

-Phí, lệ phí thuộc ngân sách nhà nước, chiết khấu thương mại, khuyến mại (nếu có) theo hướng dẫn tại điểm e khoản 6 Điều này và các nội dung khác liên quan (nếu có).

-Tên, mã số thuế của tổ chức nhận in hóa đơn đối với hóa đơn do cơ quan thuế đặt in.

-Chữ viết, chữ số và đồng tiền thể hiện trên hóa đơn.

-Nội

thẻ công chứng viên để hành nghề công chứng;

...

n) Công chứng mà không có người làm chứng trong trường hợp người yêu cầu công chứng không đọc được hoặc không nghe được hoặc không ký, điểm chỉ được hoặc trong những trường hợp khác do pháp luật quy định;

o) Trả tiền hoa hồng, chiết khấu cho người yêu cầu công chứng hoặc cho người môi giới;

p) Công

mức giá trị lớn phải báo cáo.

- Sử dụng thư tín dụng và các phương thức tài trợ thương mại khác có giá trị lớn bất thường, tỷ lệ chiết khấu với giá trị cao so với bình thường.

- Khách hàng mở nhiều tài khoản tại tổ chức tín dụng, chi nhánh ngân hàng nước ngoài ở khu vực địa lý khác nơi khách hàng cư trú, làm việc hoặc có hoạt động kinh doanh

phiếu đến hạn thanh toán.

b) Chủ sở hữu trái phiếu được sử dụng trái phiếu để chuyển nhượng, cho, tặng, thừa kế, chiết khấu và cầm cố trong các quan hệ tín dụng và quan hệ dân sự theo quy định của pháp luật hiện hành.

2. Nghĩa vụ nộp thuế của chủ sở hữu trái phiếu

Chủ sở hữu trái phiếu thực hiện nghĩa vụ nộp thuế thu nhập doanh nghiệp hoặc thuế thu

liệu điện tử tùy thuộc vào phương thức phát hành.

b) Chủ thể tổ chức phát hành quyết định cụ thể về hình thức trái phiếu Chính phủ đối với mỗi đợt phát hành.

5. Lãi suất trái phiếu Chính phủ

a) Trái phiếu được phát hành theo lãi suất cố định, lãi suất thả nổi hoặc lãi suất chiết khấu theo thông báo của Kho bạc Nhà nước.

b) Lãi suất phát hành trái

) Chủ sở hữu trái phiếu được đảm bảo thanh toán đầy đủ, đúng hạn khi gốc, lãi trái phiếu đến hạn thanh toán.

b) Chủ sở hữu trái phiếu được sử dụng trái phiếu để chuyển nhượng, cho, tặng, thừa kế, chiết khấu và cầm cố trong các quan hệ tín dụng và quan hệ dân sự theo quy định của pháp luật hiện hành.

2. Nghĩa vụ nộp thuế của chủ sở hữu trái phiếu

Chủ

) Chủ thể tổ chức phát hành quyết định cụ thể về hình thức trái phiếu Chính phủ đối với mỗi đợt phát hành.

5. Lãi suất trái phiếu Chính phủ

a) Trái phiếu được phát hành theo lãi suất cố định, lãi suất thả nổi hoặc lãi suất chiết khấu theo thông báo của Kho bạc Nhà nước.

b) Lãi suất phát hành trái phiếu Chính phủ do Kho bạc Nhà nước quyết định trong

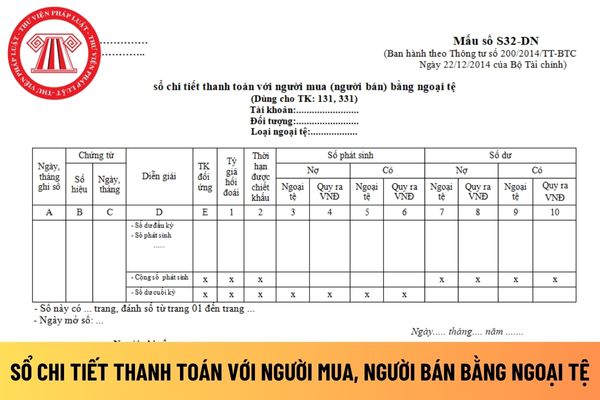

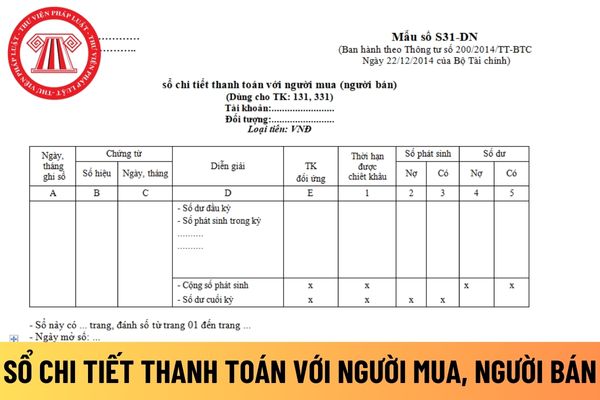

trong sổ này.

- Cột 1: Ghi tỷ giá ngoại tệ quy đổi ra đồng Việt Nam.

- Cột 2: Ghi thời hạn được chiết khấu thanh toán trên hoá đơn mua (bán) hàng hoặc các chứng từ liên quan đến việc mua (bán) hàng.

- Cột 3: Ghi số tiền ngoại tệ (nguyên tệ) phát sinh bên Nợ.

- Cột 4: Ghi số tiền phát sinh bên Nợ được quy đổi ra đồng Việt Nam (Cột 4 = Cột 1 x Cột 3

số hiệu, ngày, tháng của chứng từ dùng để ghi sổ.

- Cột D: Ghi nội dung của nghiệp vụ kinh tế phát sinh.

- Cột E: Ghi số hiệu tài khoản đối ứng.

- Cột 1: Ghi thời hạn được hưởng chiết khấu thanh toán trên hoá đơn mua (bán) hàng hoặc các chứng từ liên quan đến việc mua (bán) hàng.

- Cột 2, 3: Ghi số phát sinh bên Nợ (hoặc bên Có) của tài khoản

một lần.

3. Mức đóng một lần cho nhiều năm về sau theo quy định tại Điểm đ Khoản 1 Điều 9 Nghị định này được tính bằng tổng mức đóng của các tháng đóng trước, chiết khấu theo lãi suất đầu tư quỹ bảo hiểm xã hội bình quân tháng do Bảo hiểm xã hội Việt Nam công bố của năm trước liền kề với năm đóng.

...

Như vậy, theo quy định, trường hợp người tham

Tài khoản 152 là gì? Việc nhập, xuất, tồn kho nguyên vật liệu trên Tài khoản 152 phải thực hiện theo nguyên tắc gì?

02:33 | 28/05/2024

Tài khoản 152 là gì? Việc nhập, xuất, tồn kho nguyên vật liệu trên Tài khoản 152 phải thực hiện theo nguyên tắc gì?

02:33 | 28/05/2024