trước khi tính thuế đối với thu nhập từ tiền lương, tiền công của đối tượng nộp thuế là cá nhân cư trú.

Như vậy, đồng nghĩa là những thu nhập dưới đây sẽ không được giảm trừ gia cảnh:

(1) Thu nhập từ kinh doanh, bao gồm:

- Thu nhập từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ.

- Thu nhập từ hoạt động hành nghề độc lập của cá nhân có giấy

nhánh hoặc đấu nối trái phép vào đường chính.

4. Sử dụng đường đô thị để họp chợ, kinh doanh dịch vụ ăn uống, bày hàng hoá, vật liệu.

5. Đổ rác, phế thải và các hành vi gây mất vệ sinh môi trường đường đô thị.

6. Lắp đặt, xây dựng bục, bệ dắt xe, bậc tam cấp vào nhà và công trình bên đường gây ảnh hưởng đến hoạt động của phương tiện giao thông và

, định hướng đến năm 2030, Tổng cục Hải quan tổng kết những kết quả đã đạt được cụ thể tại Quyết định 707/QĐ-TCHQ ngày 04 tháng 5 năm 2022 như sau:

- Về cung cấp dịch vụ công trực tuyến (mục tiêu của Chính phủ đến năm 2025 là 80% dịch vụ công trực tuyến mức độ 4, được cung cấp trên nhiều phương tiện truy cập khác nhau, bao gồm cả thiết bị di động): Đến

hợp pháp nêu trên không áp dụng trong các trường hợp sau đây:

- Sử dụng hóa đơn không hợp pháp để hạch toán giá trị hàng hóa, dịch vụ mua vào làm giảm số tiền thuế phải nộp hoặc làm tăng số tiền thuế được hoàn, số tiền thuế được miễn, giảm nhưng khi cơ quan thuế thanh tra, kiểm tra phát hiện, người mua chứng minh được lỗi vi phạm sử dụng hóa đơn

sử dụng tài sản với cơ quan nhà nước có thẩm quyền.

2. Dữ liệu điện tử nộp lệ phí trước bạ qua Kho bạc Nhà nước, ngân hàng thương mại hoặc tổ chức cung ứng dịch vụ trung gian thanh toán được Tổng cục Thuế ký số và cung cấp lên Cổng dịch vụ công Quốc gia, có giá trị như chứng từ bản giấy để cơ quan cảnh sát giao thông, cơ quan tài nguyên môi trường

Chuỗi giá trị là gì?

Căn cứ theo khoản 3 Điều 3 Luật Hỗ trợ doanh nghiệp nhỏ và vừa 2017 quy định như sau:

Giải thích từ ngữ

Trong Luật này, các từ ngữ dưới đây được hiểu như sau:

...

3. Chuỗi giá trị là mạng lưới liên kết tạo ra giá trị gia tăng cho sản phẩm hoặc dịch vụ, bao gồm các giai đoạn tiếp nối nhau từ hình thành ý tưởng, thiết kế

hóa, cung cấp dịch vụ

...

2. Doanh nghiệp kinh doanh ở lĩnh vực điện lực, xăng dầu, bưu chính viễn thông, nước sạch, tài chính tín dụng, bảo hiểm, y tế, kinh doanh thương mại điện tử, kinh doanh siêu thị, thương mại, vận tải hàng không, đường bộ, đường sắt, đường biển, đường thủy và doanh nghiệp, tổ chức kinh tế đã hoặc sẽ thực hiện giao dịch với

người Việt Nam định cư ở nước ngoài thì thông qua hình thức mua, thuê mua nhà ở thương mại của doanh nghiệp, hợp tác xã kinh doanh bất động sản (sau đây gọi chung là doanh nghiệp kinh doanh bất động sản); mua, nhận tặng cho, nhận đổi, nhận thừa kế nhà ở của hộ gia đình, cá nhân; nhận chuyển nhượng quyền sử dụng đất ở trong dự án đầu tư xây dựng nhà ở

với dầu mazut - 1.000/lít

Đối với dầu nhờn - 1.000/lít

Thời điểm tính thuế bảo vệ môi trường được quy định như thế nào?

Căn cứ Điều 6 Thông tư 152/2011/TT-BTC có quy định như sau:

Thời điểm tính thuế

1. Đối với hàng hóa sản xuất bán ra, trao đổi, tặng cho, khuyến mại, quảng cáo, thời điểm tính thuế là thời điểm chuyển giao quyền sở hữu hoặc

sửa đổi bởi Điều 2 Luật về thuế sửa đổi 2014 như sau:

Thu nhập từ kinh doanh:

- Thu nhập từ hoạt động sản xuất, kinh doanh hàng hoá, dịch vụ;

- Thu nhập từ hoạt động hành nghề độc lập của cá nhân có giấy phép hoặc chứng chỉ hành nghề theo quy định của pháp luật.

Thu nhập từ kinh doanh quy định trên không bao gồm thu nhập của cá nhân kinh doanh có

mại liên quan đến đất đai;

+ Văn bản công nhận kết quả đấu giá quyền sử dụng đất phù hợp với pháp luật;

(11) Xác lập, thay đổi hoặc chấm dứt quyền đối với thửa đất liền kề;

(12) Thay đổi về những hạn chế quyền của người sử dụng đất;

(13) Thay đổi về quyền sử dụng đất xây dựng công trình trên mặt đất phục vụ cho việc vận hành, khai thác sử dụng

khác gắn liền với đất hoặc Giấy chứng nhận quyền sử dụng đất, quyền sở hữu tài sản gắn liền với đất mà có thay đổi sau đây:

(1) Người sử dụng đất, chủ sở hữu tài sản gắn liền với đất thực hiện các quyền chuyển đổi, chuyển nhượng, thừa kế, tặng cho quyền sử dụng đất, tài sản gắn liền với đất; góp vốn bằng quyền sử dụng đất, tài sản gắn liền với đất

rừng trái quy định của pháp luật.

4. Hủy hoại tài nguyên rừng, hệ sinh thái rừng, công trình bảo vệ và phát triển rừng.

5. Vi phạm quy định về phòng cháy và chữa cháy rừng; phòng, trừ sinh vật gây hại rừng; quản lý các loài ngoại lai xâm hại; dịch vụ môi trường rừng.

6. Tàng trữ, mua bán, vận chuyển, chế biến, quảng cáo, trưng bày, xuất khẩu, nhập

hoạt động bao gồm, nhưng không giới hạn ở, thử nghiệm, hiệu chuẩn, giám định, chứng nhận hệ thống quản lý, chứng nhận năng lực cá nhân, sản phẩm, quá trình và dịch vụ, cung cấp thử nghiệm thành thạo, sản xuất mẫu chuẩn, thẩm định và kiểm định.

Điều quan trọng đối với các bên quan tâm là biết rằng tổ chức đánh giá sự phù hợp có năng lực thực hiện công

, cho thuê mua, tặng cho, đổi, thế chấp, góp vốn bằng nhà ở thì nhà ở phải có đủ điều kiện sau đây:

a) Có Giấy chứng nhận theo quy định của pháp luật, trừ trường hợp quy định tại khoản 2 Điều này;

...

Như vậy, nhà ở là đối tượng cần phải được cấp giấy chứng nhận thì mới có thể tham gia giao dịch về thế chấp. Vì vậy, bên bảo đảm thực hiện xóa đăng ký

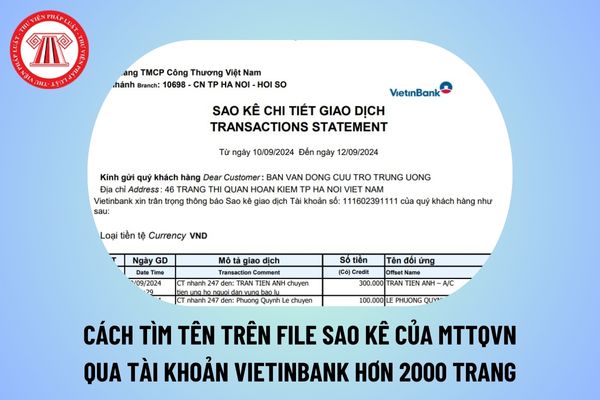

Công thương Việt Nam – Chi nhánh TP Hà Nội

2. TÀI KHOẢN TẠI VIETCOMBANK

2.1. Tài khoản VND

Tên Tài khoản: Mặt trận Tổ quốc Việt Nam - Ban Cứu trợ Trung ương

Số Tài khoản: 0011.00.193241.8

Tại Sở giao dịch Ngân hàng Thương mại cổ phần Ngoại thương Việt Nam.

2.2. Tài khoản USD

Tên Tài khoản: Mặt trận Tổ quốc Việt Nam - Ban Cứu trợ Trung ương

Số

Công thương Việt Nam – Chi nhánh TP Hà Nội

2. TÀI KHOẢN TẠI VIETCOMBANK

2.1. Tài khoản VND

Tên Tài khoản: Mặt trận Tổ quốc Việt Nam - Ban Cứu trợ Trung ương

Số Tài khoản: 0011.00.193241.8

Tại Sở giao dịch Ngân hàng Thương mại cổ phần Ngoại thương Việt Nam.

2.2. Tài khoản USD

Tên Tài khoản: Mặt trận Tổ quốc Việt Nam - Ban Cứu trợ Trung ương

Số

thù, chú trọng các thị trường trọng điểm, truyền thống và thị trường mới, thị trường tiềm năng, các chủng loại gạo xuất khẩu có giá trị gia tăng cao.

Chủ động tìm kiếm, mở rộng thị trường xuất khẩu gạo theo hợp đồng tập trung, đàm phán, ký kết các bản thỏa thuận về thương mại gạo với nước ngoài hoặc vùng lãnh thổ của nước ngoài có nhu cầu nhập khẩu

sản phẩm, dịch vụ được tạo ra bằng công nghệ được chuyển giao, trừ đi các khoản giảm trừ doanh thu gồm chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại;

+ Trả theo phần trăm (%) lợi nhuận trước thuế.

Lợi nhuận trước thuế được xác định bằng doanh thu thuần trừ đi tổng chi phí hợp lý để sản xuất sản phẩm, dịch vụ có áp dụng công nghệ

196 Luật Đất đai 2024 thì toàn bộ diện tích thửa đất được công nhận là đất ở;

- Đối với thửa đất có sử dụng vào mục đích sản xuất, kinh doanh phi nông nghiệp, thương mại, dịch vụ thì công nhận đất cơ sở sản xuất phi nông nghiệp, đất thương mại, dịch vụ theo quy định tại điểm c khoản 1 Điều 138 Luật Đất đai 2024;

- Đối với phần diện tích đất còn lại

Những loại thu nhập không được giảm trừ gia cảnh khi tính thuế TNCN 2024? Mỗi người được giảm trừ gia cảnh tối đa bao nhiêu người phụ thuộc?

17:02 | 27/12/2023

Những loại thu nhập không được giảm trừ gia cảnh khi tính thuế TNCN 2024? Mỗi người được giảm trừ gia cảnh tối đa bao nhiêu người phụ thuộc?

17:02 | 27/12/2023

.jpg)