phát sinh nghĩa vụ thuế và khai quyết toán thuế

...

6. Các loại thuế, khoản thu khai quyết toán năm và quyết toán đến thời điểm giải thể, phá sản, chấm dứt hoạt động, chấm dứt hợp đồng hoặc tổ chức lại doanh nghiệp. Trường hợp chuyển đổi loại hình doanh nghiệp (không bao gồm doanh nghiệp nhà nước cổ phần hóa) mà doanh nghiệp chuyển đổi kế thừa toàn

đối với giá trị mua vào và thuế GTGT mua vào của hàng hóa, dịch vụ nhập khẩu.

3.2. Điều chỉnh giá trị và thuế giá trị gia tăng của hàng hóa, dịch vụ mua vào các kỳ trước:

Chỉ tiêu từ [24] đến [27]: Khai số liệu đã khai điều chỉnh tương ứng tại hồ sơ khai bổ sung hồ sơ khai thuế các kỳ tính thuế trước đó. Riêng trường hợp cơ quan thuế, cơ quan có

Mẫu Sổ Nhật ký thu, chi quỹ tiền mặt theo Thông tư 200/2014/TT-BTC? Hướng dẫn cách ghi Sổ Nhật ký thu tiền, Sổ Nhật ký chi tiền? Nguyên tắc kế toán các khoản chi phí của doanh nghiệp được quy định như thế nào?

lần nộp dần và hồ sơ, thủ tục về nộp dần tiền thuế nợ.

- Không thực hiện biện pháp cưỡng chế đối với người nộp thuế có nợ phí hải quan và lệ phí hàng hóa, phương tiện quá cảnh.

- Cá nhân là người đại diện theo pháp luật của người nộp thuế phải hoàn thành nghĩa vụ nộp thuế của doanh nghiệp đang bị cưỡng chế thi hành quyết định hành chính về quản lý

đảm an toàn thực phẩm trong sản xuất, kinh doanh, nhập khẩu, cung cấp thực phẩm

...

6. Phạt tiền từ 40.000.000 đồng đến 50.000.000 đồng đối với một trong các hành vi sau đây:

a) Nhập khẩu, sản xuất, chế biến, cung cấp, bán thực phẩm gây ngộ độc thực phẩm ảnh hưởng đến sức khỏe của từ 01 người đến 04 người mà chưa đến mức truy cứu trách nhiệm hình

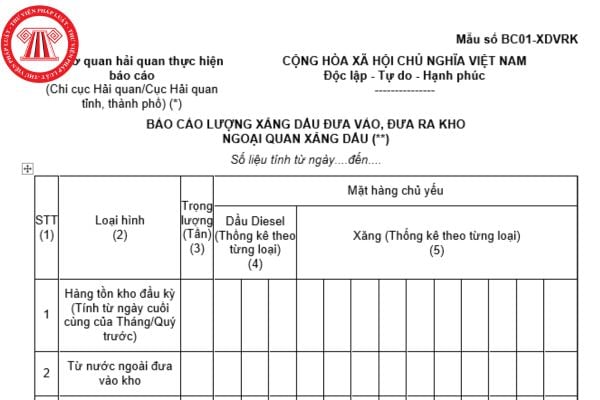

quan về xăng dầu, nguyên liệu nhập kho thuộc địa bàn quản lý (theo Mẫu BC01-XDVRK Phụ lục đính kèm Thông tư này).

4. Trách nhiệm của chủ kho, chủ hàng:

a) Khai tờ khai hàng hóa nhập khẩu, nộp, lưu giữ các chứng từ liên quan theo quy định tại khoản 1 Điều này;

b) Thực hiện giám định khối lượng, chủng loại lô hàng thông qua thương nhân kinh doanh

Tôi có thắc mắc liên quan tới thuế thu nhập cá nhân mong được giải đáp. Người lao động nước ngoài là cá nhân cư trú có giấy phép lao động và làm việc tại công ty A, công ty A thanh toán lương khấu trừ thuế theo biểu luỹ tiến. Nhưng đồng thời người này nhận làm partime tại công ty B (không có giấy phép lao động tại công ty B), công ty B thanh toán

Tôi muốn được nhờ ban tư vấn bên mình hỗ trợ giúp tôi tổng hợp các văn bản quy phạm pháp luật còn hiệu lực về Tiền tệ - ngân hàng theo quy định của pháp luật hiện hành. Mong sớm nhận được sự hỗ trợ từ ban tư vấn. Xin cảm ơn.

Tôi bị công ty khấu trừ tiền lương với lí do vi phạm nội quy của công ty. Vậy trong trường hợp này công ty làm như vậy có đúng với quy định của pháp luật không? Nếu không thì công ty có thể bị xử phạt không? Trên đây là thắc mắc của chị Ngọc Anh, đến từ Thành phố Thủ Đức, Thành phố Hồ Chí Minh.

Tôi có câu hỏi là muối thực phẩm nhập khẩu có cần phải kiểm tra an toàn thực phẩm không? Việc kiểm tra an toàn thực phẩm đối với muối thực phẩm cần căn cứ vào đâu? Mong nhận được câu trả lời sớm. Câu hỏi của anh T.A đến từ Bình Định.

tra, quy hoạch, thăm dò, khai thác, sử dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì

, thông tin nhằm hướng dẫn thương mại hàng hoá, dịch vụ, bao gồm nhãn hiệu, tên thương mại, biểu tượng kinh doanh, khẩu hiệu kinh doanh, chỉ dẫn địa lý, kiểu dáng bao bì của hàng hoá, nhãn hàng hoá.

- Hành vi sử dụng chỉ dẫn thương mại quy định tại khoản 1 Điều này bao gồm các hành vi gắn chỉ dẫn thương mại đó lên hàng hoá, bao bì hàng hoá, phương tiện

, các từ ngữ dưới đây được hiểu như sau:

...

2. “Buôn bán” là việc thực hiện một, một số hoặc tất cả các hoạt động chào hàng, bày bán, lưu giữ, bảo quản, vận chuyển, bán buôn, bán lẻ, xuất khẩu, nhập khẩu và hoạt động khác đưa hàng hóa vào lưu thông.

...

Theo đó, hành vi buôn bán lồng đèn trung thu không rõ nguồn gốc xuất xứ bao gồm các hoạt động

hiện nhiệm vụ bảo vệ tại cơ quan nhà nước; mục tiêu quan trọng về chính trị, kinh tế, ngoại giao, khoa học kỹ thuật, văn hóa, xã hội; trên tàu hỏa; ngân hàng; bệnh viện; khu kinh tế, khu công nghiệp, khu chế xuất; doanh nghiệp sản xuất, kinh doanh, sử dụng vật liệu nổ công nghiệp; doanh nghiệp kinh doanh vàng, đá quý, ngoại hối, tiền Việt Nam thì căn

Luật Xử lý vi phạm hành chính sửa đổi 2020 quy định về thời hiệu xử phạt vi phạm hành chính như sau:

Thời hiệu xử lý vi phạm hành chính

1. Thời hiệu xử phạt vi phạm hành chính được quy định như sau:

a) Thời hiệu xử phạt vi phạm hành chính là 01 năm, trừ các trường hợp sau đây:

Vi phạm hành chính về kế toán; hóa đơn; phí, lệ phí; kinh doanh bảo

hoặc không đúng đối tượng sử dụng do Bộ Y tế quy định.

Theo đó, trong trường hợp tổ chức, cá nhân sản xuất, kinh doanh thực phẩm vi chất dinh dưỡng phải thực hiện tự công bố sản phẩm, trừ các trường hợp sau đây:

(1) Được miễn thực hiện thủ tục tự công bố: Các sản phẩm chỉ dùng để sản xuất, gia công hàng xuất khẩu hoặc phục vụ cho việc sản xuất nội

khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì

Tôi có thắc mắc muốn được giải đáp như sau Khoản vay nước ngoài là gì? Doanh nghiệp Việt Nam cần phải đăng ký các khoản vay nước ngoài nào? Doanh nghiệp Việt Nam có được lựa chọn tổ chức tín dụng để thực hiện khoản vay nước ngoài hay không? Câu hỏi của anh P.Q.Q đến từ TP.HCM.

GTGT như sau

Đối tượng không chịu thuế GTGT

…

8. Các dịch vụ tài chính, ngân hàng, kinh doanh chứng khoán sau đây:

a) Dịch vụ cấp tín dụng gồm các hình thức:

- Cho vay;

- Chiết khấu, tái chiết khấu công cụ chuyển nhượng và các giấy tờ có giá khác;

- Bảo lãnh ngân hàng;

- Cho thuê tài chính;

- Phát hành thẻ tín dụng.

Trường hợp tổ chức tín

năm và quyết toán đến thời điểm giải thể, phá sản, chấm dứt hoạt động, chấm dứt hợp đồng hoặc tổ chức lại doanh nghiệp. Trường hợp chuyển đổi loại hình doanh nghiệp (không bao gồm doanh nghiệp nhà nước cổ phần hóa) mà doanh nghiệp chuyển đổi kế thừa toàn bộ nghĩa vụ về thuế của doanh nghiệp được chuyển đổi thì không phải khai quyết toán thuế đến thời

Mẫu Tờ khai quyết toán thuế tài nguyên đối với dầu khí mới nhất là mẫu nào? Hồ sơ khai quyết toán thuế tài nguyên gồm những gì?

09:46 | 08/04/2023

Mẫu Tờ khai quyết toán thuế tài nguyên đối với dầu khí mới nhất là mẫu nào? Hồ sơ khai quyết toán thuế tài nguyên gồm những gì?

09:46 | 08/04/2023

.png)