trong (d) không nhỏ hơn 400 mm.

6.2. Các phao tròn phải có kết cấu sao cho chịu được thả rơi xuống nước từ độ cao không nhỏ hơn 30 m (đối với phao PTCS-1 và PTCS-2) hoặc 18,3 m (đối với phao PTCS-3), mà không làm giảm tính năng sử dụng của nó hoặc của các thành phần gắn với nó.

6.3. Các phao tròn phải có khả năng nâng được tối thiểu 14,5 kg thép

:

+ Các khoản thu từ bán công cụ, dụng cụ đã phân bổ hết giá trị, bị hư hỏng hoặc không cần sử dụng;

+ Thu từ thanh lý, nhượng bán tài sản cố định (trừ tài sản nhà nước quy định tại tiết a khoản 1 Điều 5 Thông tư 133/2015/TT-BTC),

+ Thu tiền bảo hiểm được bồi thường, các khoản nợ phải trả nay mất chủ được ghi tăng thu nhập,

+ Thu tiền phạt khách

;

- Có đủ phương tiện, thiết bị đo lường phù hợp để kiểm tra, giám sát các thông số kỹ thuật và phục vụ công tác kiểm tra chất lượng nguyên liệu, thành phẩm trong quá trình sản xuất; có nơi thử nghiệm riêng biệt, an toàn theo tiêu chuẩn, quy chuẩn kỹ thuật;

- Thực hiện việc phân loại, ghi nhãn hàng hóa theo quy định của pháp luật;

- Tổ chức sản xuất

chức thôi việc thì phải trả lời viên chức bằng văn bản và nêu rõ lý do theo quy định.

b) Trường hợp đơn vị sự nghiệp công lập đơn phương chấm dứt hợp đồng làm việc hoặc không ký tiếp hợp đồng làm việc với viên chức thì đồng thời phải giải quyết chế độ thôi việc cho viên chức theo quy định."

Những trường hợp nào viên chức sẽ được giải quyết thôi

văn hóa, lễ hội ngành nghề có nhiều xã thuộc một huyện, quận, thị xã, thành phố thuộc một tỉnh, thành phố thuộc thành phố trực thuộc trung ương tham gia tổ chức (sau đây là lễ hội cấp huyện) được tổ chức lần đầu hoặc khôi phục sau thời gian gián đoạn 02 năm trở lên.

+ Lễ hội truyền thống cấp huyện, cấp xã được tổ chức hàng năm nhưng có thay đổi về

sau:

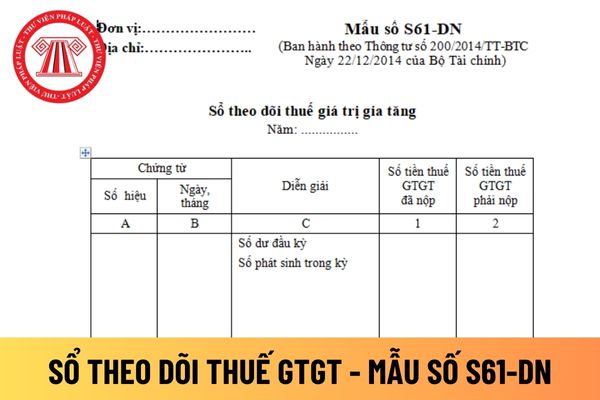

Sổ này được mở hàng tháng, được ghi chép theo từng Hóa đơn giá trị gia tăng (Mỗi hóa đơn ghi 01 dòng). Riêng thuế giá trị gia tăng phải nộp có thể không ghi theo từng Hóa đơn, 1 tháng có thể ghi 1 lần vào thời điểm cuối tháng.

- Cột A, B: Ghi số hiệu, ngày tháng của chứng từ (Hoá đơn giá trị gia tăng, chứng từ nộp thuế giá trị gia tăng).

-Cột

người nộp thuế).

- Bản sao Giấy chứng nhận khấu trừ thuế (ghi rõ đã nộp thuế theo tờ khai thuế thu nhập nào) do cơ quan trả thu nhập cấp hoặc Bản sao chứng từ ngân hàng đối với số thuế đã nộp ở nước ngoài có xác nhận của người nộp thuế trong trường hợp theo quy định của luật pháp nước ngoài, cơ quan thuế nước ngoài không cấp giấy xác nhận số thuế đã

Khi tìm hiểu về các tài sản là tài sản cố định tại đơn vị sự nghiệp công lập, tôi có thắc mắc như sau: Khi sử dụng qua một thời gian, chắc chắn các tài sản này sẽ có sự hao mòn. Vậy có cần phải tính khấu hao cho các tài sản này hay không? Nếu có, việc tính hao mòn tài sản cố định này được thực hiện dựa trên nguyên tắc nào? Ngoài ra, có tài sản nào

tính không đủ khả năng chịu lực;

- Triển khai được hồ sơ bản vẽ theo yêu cầu và kết quả tính toán của cán bộ chủ trì thiết kế; lập biện pháp thi công, tiến độ thi công, biểu đồ nhân lực, tổng mặt bằng thi công;

- Lựa chọn và sử dụng được các thiết bị, dụng cụ, đồ nghề, dụng cụ chuyên dùng, dụng cụ đo kiểm tra trong nghề xây dựng; sửa chữa các thiết

bị hồ sơ theo quy định của pháp luật.

- Bước 2: Cá nhân, tổ chức nộp hồ sơ cho Phòng Cảnh sát phòng cháy, chữa cháy và cứu nạn, cứu hộ Công an cấp tỉnh, thành phố trực thuộc trung ương.

- Bước 3: Cán bộ tiếp nhận kiểm tra tính hợp lệ và thành phần của hồ sơ (các văn bản giấy tờ có trong hồ sơ khi gửi cơ quan Công an là bản chính hoặc bản chứng

phòng cháy và chữa cháy để xâm hại tính mạng, sức khỏe con người; xâm phạm tài sản của Nhà nước, cơ quan, tổ chức và cá nhân.

- Báo cháy giả.

- Không báo cháy khi có điều kiện báo cháy; trì hoãn việc báo cháy.

- Sản xuất, tàng trữ, vận chuyển, sử dụng, mua bán trái phép chất nguy hiểm về cháy, nổ.

- Mang hàng và chất dễ cháy, nổ trái phép vào nơi

bảo hiểm không tiến hành giám định tổn thất trong thời hạn năm (05) ngày kể từ ngày nhận được thông báo sự cố công trình xây dựng, người được bảo hiểm có quyền tiến hành việc sửa chữa hay thay thế. Doanh nghiệp bảo hiểm sẽ trả chi phí sửa chữa hay thay thế các hạng mục bị tổn thất thuộc trách nhiệm bảo hiểm với điều kiện bên mua bảo hiểm phải tiến

hiểm sẽ trả chi phí sửa chữa hay thay thế các hạng mục bị tổn thất thuộc trách nhiệm bảo hiểm với điều kiện bên mua bảo hiểm phải tiến hành sửa chữa hay thay thế kịp thời.

- Bảo quản các bộ phận bị tổn thất và sẵn sàng để cho đại diện hay giám định viên của doanh nghiệp bảo hiểm giám định các bộ phận đó.

- Thông báo ngay cho cơ quan công an trong

tháng 11 hàng năm và phối hợp với Cơ quan thẩm quyền quản lý CITES Việt Nam, các cơ quan có liên quan kiểm tra cơ sở nuôi, trồng các loài thuộc Phụ lục I, II của CITES. Việc kiểm tra được tiến hành phù hợp theo từng giai đoạn vòng đời của các loài nuôi.

5. Việc kiểm tra phải lập thành báo cáo theo các Mẫu số 19, 20, 21 và 22 tại Phụ lục ban hành kèm

điện, thủy lợi có quy mô khai thác, sử dụng nước thuộc trường hợp phải có giấy phép khai thác, sử dụng tài nguyên nước theo quy định của pháp luật về tài nguyên nước, trừ trường hợp đã đi vào vận hành mà không thể điều chỉnh, bổ sung hạng mục công trình xả dòng chảy tối thiểu và do cơ quan có thẩm quyền cấp phép khai thác, sử dụng tài nguyên nước xem

Báo cáo thông tin sai tình hình triển khai dự án đầu tư với cơ quan có thẩm quyền thì bị xử phạt bao nhiêu tiền? Tôi có thắc mắc liên quan tới dự án đầu tư mong muốn được giải đáp. Trong quá trình thông báo về tình hình triển khai dự án tôi có thông báo sai một số thông tin. Sau khi cơ quan có thẩm quyền đi rà soát, kiểm tra thì phát hiện tôi

trồng;

c) Lưu vật liệu nhân giống cây trồng và giải trình tự gen của giống cây trồng.

3. Mẫu lưu được sử dụng trong trường hợp sau đây:

a) Làm giống khảo nghiệm, giống đối chứng, giống tương tự, giống điển hình trong khảo nghiệm;

b) Thử nghiệm, kiểm tra chất lượng giống cây trồng;

c) Thanh tra, kiểm tra, giải quyết tranh chấp về giống cây trồng

thuế TTĐB nộp thừa.

4. Hoàn thuế TTĐB trong các trường hợp:

a) Hoàn thuế theo quyết định của cơ quan có thẩm quyền theo quy định của pháp luật.

b) Hoàn thuế theo điều ước quốc tế mà Cộng hoà xã hội chủ nghĩa Việt Nam là thành viên.

c) Hoàn thuế trong trường hợp có số tiền thuế TTĐB đã nộp lớn hơn số tiền thuế TTĐB phải nộp theo quy định.

Thủ tục

lập báo cáo chi chế độ bảo hiểm xã hội:

- Cột (1) Ghi số người tại cột 12 tháng trước

- Cột (2) Số người có tên trong danh sách C72-HD tháng này có số tiền truy lĩnh và không có số tiền hưởng tháng này

- Cột (3) Ghi số tiền cột 13 tháng trước

- Cột (4), cột (5): Ghi số người, số tiền phải trả trên Danh sách chi trả tháng này

- Cột (6), cột (7

chuyên dùng có tốc độ thiết kế nhỏ hơn tốc độ tối thiểu quy định đối với đường cao tốc, xe chở người bốn bánh có gắn động cơ, xe chở hàng bốn bánh có gắn động cơ, xe mô tô, xe gắn máy, các loại xe tương tự xe mô tô, xe gắn máy, xe thô sơ, người đi bộ không được đi trên đường cao tốc, trừ người, phương tiện giao thông đường bộ và thiết bị phục vụ việc

Phao tròn cứu sinh phải đáp ứng những yêu cầu kỹ thuật nào? Việc ghi nhãn phao tròn cứu sinh được quy định thế nào?

14:15 | 27/09/2023

Phao tròn cứu sinh phải đáp ứng những yêu cầu kỹ thuật nào? Việc ghi nhãn phao tròn cứu sinh được quy định thế nào?

14:15 | 27/09/2023