Thủ tục hải quan đối với nguyên liệu, vật tư nhập khẩu để sản xuất, xây dựng nhà xưởng, văn phòng, lắp đặt thiết bị cho doanh nghiệp chế xuất như thế nào?

Thủ tục hải quan là gì? Doanh nghiệp chế xuất là gì?

Theo quy định tại khoản 21 Điều 2 Nghị định 35/2022/NĐ-CP thì:

Doanh nghiệp chế xuất là doanh nghiệp thực hiện hoạt động chế xuất trong khu chế xuất, khu công nghiệp và khu kinh tế.

Trong đó:

- Khu công nghiệp là khu vực có ranh giới địa lý xác định, chuyên sản xuất hàng công nghiệp và cung ứng dịch vụ cho sản xuất công nghiệp.

- Khu chế xuất là khu công nghiệp chuyên sản xuất hàng xuất khẩu, cung ứng dịch vụ cho sản xuất hàng xuất khẩu và hoạt động xuất khẩu; được ngăn cách với khu vực bên ngoài theo quy định áp dụng đối với khu phi thuế quan quy định tại pháp luật về thuế xuất khẩu, thuế nhập khẩu.

- Khu kinh tế là khu vực có ranh giới địa lý xác định, gồm nhiều khu chức năng, được thành lập để thực hiện các mục tiêu thu hút đầu tư, phát triển kinh tế - xã hội và bảo vệ quốc phòng, an ninh.

Thủ tục hải quan được định nghĩa tại khoản 23 Điều 4 Luật Hải quan 2014 là các công việc mà người khai hải quan và công chức hải quan phải thực hiện theo quy định của Luật này đối với hàng hóa, phương tiện vận tải.

Thủ tục hải quan đối với nguyên liệu, vật tư nhập khẩu để sản xuất, xây dựng nhà xưởng, văn phòng, lắp đặt thiết bị cho doanh nghiệp chế xuất như thế nào?

Căn cứ tại Điều 75 Thông tư 38/2015/TT-BTC được sửa đổi bởi khoản 51 Điều 1 Thông tư 39/2018/TT-BTC về thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu; xử lý phế liệu, phế phẩm, phế thải của DNCX:

Thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu; xử lý phế liệu, phế phẩm, phế thải của DNCX

1. Đối với nguyên liệu, vật tư nhập khẩu để sản xuất, để xây dựng nhà xưởng, văn phòng, lắp đặt thiết bị cho DNCX, hàng hóa nhập khẩu tạo tài sản cố định, hàng tiêu dùng nhập khẩu, sản phẩm xuất khẩu của DNCX.

Thủ tục hải quan thực hiện theo quy định tại Chương II Thông tư này. Người khai hải quan phải khai đầy đủ thông tin tờ khai hải quan trên Hệ thống trừ thông tin về mức thuế suất và số tiền thuế.

Trường hợp nhà thầu nhập khẩu hàng hóa để xây dựng nhà xưởng, văn phòng, lắp đặt thiết bị cho DNCX thì thực hiện thủ tục hải quan tại Chi cục Hải quan quản lý DNCX; nhà thầu nhập khẩu thực hiện khai tờ khai hải quan nhập khẩu theo hướng dẫn tại Phụ lục II ban hành kèm Thông tư này, chỉ tiêu “Phần ghi chú” khai thông tin số hợp đồng theo quy định tại điểm g khoản 3 Điều 16 Thông tư này và ngay khi được thông quan hàng hóa phải đưa trực tiếp vào DNCX. Sau 30 ngày kể từ ngày kết thúc hợp đồng thầu, DNCX và nhà thầu nhập khẩu báo cáo lượng hàng hóa đã nhập khẩu cho cơ quan hải quan nơi quản lý DNCX theo mẫu số 20/NTXD-DNCX/GSQL Phụ lục V ban hành kèm Thông tư này.

2. Đối với hàng hóa mua, bán giữa DNCX với doanh nghiệp nội địa: DNCX, doanh nghiệp nội địa làm thủ tục hải quan xuất khẩu, nhập khẩu tại chỗ theo loại hình tương ứng quy định tại Điều 86 Thông tư này.

3. Đối với hàng hóa mua, bán giữa hai DNCX: Trường hợp lựa chọn làm thủ tục hải quan thì thực hiện thủ tục xuất khẩu, nhập khẩu tại chỗ quy định tại Điều 86 Thông tư này.

...

Như vậy, đối với nguyên liệu, vật tư nhập khẩu để sản xuất, xây dựng nhà xưởng, văn phòng, lắp đặt thiết bị cho doanh nghiệp chế xuất thì thủ tục hải quan thực hiện theo quy định tại Chương II Thông tư này.

Người khai hải quan phải khai đầy đủ thông tin tờ khai hải quan trên Hệ thống trừ thông tin về mức thuế suất và số tiền thuế.

Trường hợp nhà thầu nhập khẩu hàng hóa để xây dựng nhà xưởng, văn phòng, lắp đặt thiết bị cho doanh nghiệp chế xuất thì thực hiện thủ tục hải quan tại Chi cục Hải quan quản lý doanh nghiệp chế xuất;

Nhà thầu nhập khẩu thực hiện khai tờ khai hải quan nhập khẩu theo hướng dẫn tại Phụ lục II ban hành kèm Thông tư này, chỉ tiêu “Phần ghi chú” khai thông tin số hợp đồng theo quy định tại điểm g khoản 3 Điều 16 Thông tư này và ngay khi được thông quan hàng hóa phải đưa trực tiếp vào doanh nghiệp chế xuất.

Sau 30 ngày kể từ ngày kết thúc hợp đồng thầu, doanh nghiệp chế xuất và nhà thầu nhập khẩu báo cáo lượng hàng hóa đã nhập khẩu cho cơ quan hải quan nơi quản lý doanh nghiệp chế xuất theo mẫu số 20/NTXD-DNCX/GSQL Phụ lục V ban hành kèm Thông tư này.

Thủ tục hải quan đối với nguyên liệu, vật tư nhập khẩu để sản xuất, để xây dựng nhà xưởng, văn phòng, lắp đặt thiết bị cho doanh nghiệp chế xuất như thế nào? (Hình từ Internet)

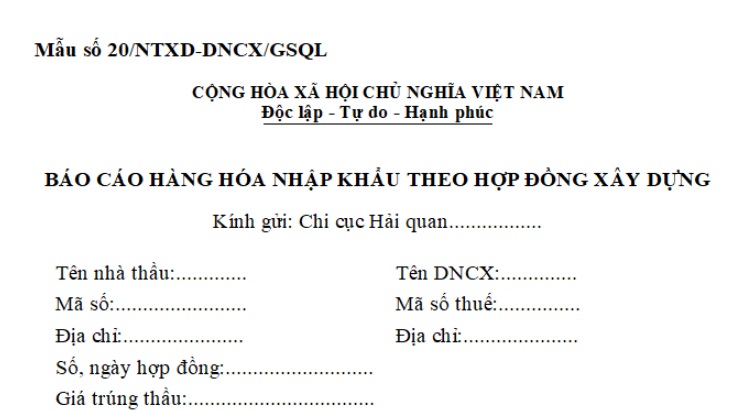

Mẫu báo cáo hàng hóa nhập khẩu theo hợp đồng xây dựng của doanh nghiệp chế xuất là mẫu nào?

Mẫu báo cáo hàng hóa nhập khẩu theo hợp đồng xây dựng của doanh nghiệp chế xuất là Mẫu số 20/NTXD-DNCX/GSQL Phụ lục V ban hành kèm Thông tư 39/2018/TT-BTC.

Tải về Mẫu báo cáo hàng hóa nhập khẩu theo hợp đồng xây dựng của doanh nghiệp chế xuất.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Đáp án cuộc thi Quân đội Nhân dân Việt Nam 80 năm xây dựng, chiến đấu và trưởng thành 2024 tuần 1 trên trang Báo cáo viên ra sao?

- Nghị quyết 1278 sắp xếp đơn vị hành chính cấp xã của Thành phố Hồ Chí Minh giai đoạn 2023-2025 thế nào?

- Mẫu biên bản thẩm định điều kiện kinh doanh dịch vụ karaoke (dịch vụ vũ trường) mới nhất hiện nay?

- Mẫu biên bản hội nghị tổng kết công tác Đảng cuối năm mới nhất? Tải mẫu biên bản hội nghị tổng kết công tác Đảng ở đâu?

- Người đại diện cố ý thực hiện giao dịch dân sự vượt quá phạm vi đại diện mà gây thiệt hại sẽ phải chịu trách nhiệm gì?