Thủ trưởng cơ quan Thuế giải quyết bồi thường ra quyết định cử người giải quyết bồi thường theo mẫu nào?

- Thủ trưởng cơ quan Thuế giải quyết bồi thường ra quyết định cử người giải quyết bồi thường theo mẫu nào?

- Việc cử người giải quyết bồi thường nhà nước tại cơ quan Thuế được thực hiện như thế nào?

- Tổ giúp việc cho người giải quyết bồi thường nhà nước tại cơ quan Thuế được thành lập khi nào? Tổ giúp việc gồm bao nhiêu người?

Thủ trưởng cơ quan Thuế giải quyết bồi thường ra quyết định cử người giải quyết bồi thường theo mẫu nào?

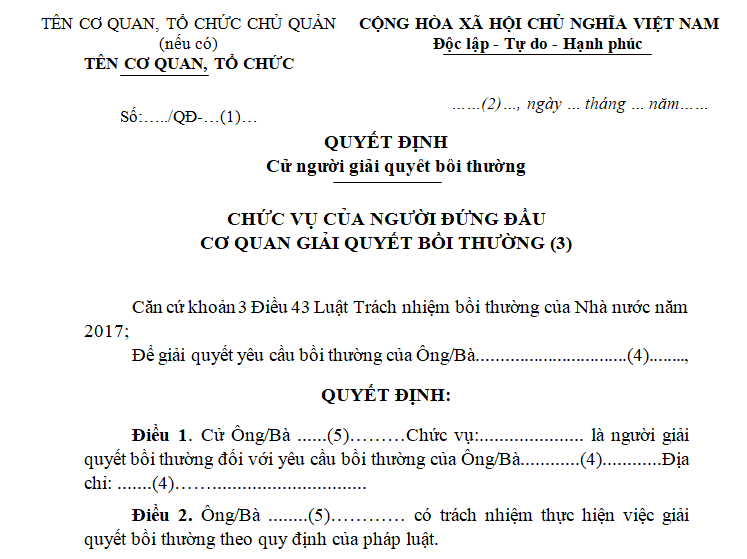

Thủ trưởng cơ quan Thuế giải quyết bồi thường ra quyết định cử người giải quyết bồi thường theo mẫu số 05/BTNN ban hành kèm theo Thông tư 04/2018/TT-BTP quy định tại khoản 1 Điều 11 Quy chế giải quyết bồi thường nhà nước tại cơ quan Thuế các cấp kèm theo Quyết định 657/QĐ-TCT năm 2023 như sau:

Tải mẫu 05/BTNN Quyết định cử người giải quyết bồi thường tại đây:

Quyết định cử người giải quyết bồi thường (Hình từ Internet)

Việc cử người giải quyết bồi thường nhà nước tại cơ quan Thuế được thực hiện như thế nào?

Theo quy định tại khoản 1 Điều 11 Quy chế giải quyết bồi thường nhà nước tại cơ quan Thuế các cấp kèm theo Quyết định 657/QĐ-TCT năm 2023 như sau:

Cử người giải quyết bồi thường

1. Việc cử người giải quyết bồi thường được thực hiện như sau:

a) Trong thời hạn 02 ngày làm việc kể từ ngày thụ lý hồ sơ, Thủ trưởng cơ quan Thuế giải quyết bồi thường phải ra quyết định cử người giải quyết bồi thường theo mẫu số 05/BTNN ban hành kèm theo Thông tư số 04/2018/TT-BTP .

Trường hợp Thủ trưởng cơ quan Thuế là người thi hành công vụ đã gây thiệt hại hoặc là người có quyền và lợi ích liên quan đến vụ việc hoặc là người thân thích theo quy định của Bộ luật Dân sự của người thi hành công vụ gây thiệt hại hoặc của người bị thiệt hại thì tập thể lãnh đạo cơ quan cùng thảo luận, thống nhất cử một đại diện lãnh đạo cơ quan chịu trách nhiệm về việc giải quyết bồi thường.

b) Người giải quyết bồi thường phải có đủ các điều kiện sau: là công chức thuế có kinh nghiệm về chuyên môn, nghiệp vụ liên quan đến trường hợp bồi thường thiệt hại; không được là người có quyền và lợi ích liên quan đến vụ việc hoặc là người thân thích theo quy định của Bộ luật Dân sự của người thi hành công vụ gây thiệt hại hoặc của người bị thiệt hại.

c) Việc cử người giải quyết bồi thường phải được thông báo bằng văn bản cho người yêu cầu bồi thường và cơ quan quản lý nhà nước về công tác bồi thường theo quy định tại Điều 12 Thông tư số 08/2019/TT-BTP.

...

Như vậy, việc cử người giải quyết bồi thường được thực hiện như sau:

- Trong thời hạn 02 ngày làm việc kể từ ngày thụ lý hồ sơ, Thủ trưởng cơ quan Thuế giải quyết bồi thường phải ra quyết định cử người giải quyết bồi thường theo mẫu số 05/BTNN ban hành kèm theo Thông tư 04/2018/TT-BTP được hướng dẫn cụ thể trên.

Trường hợp Thủ trưởng cơ quan Thuế là người thi hành công vụ đã gây thiệt hại hoặc là người có quyền và lợi ích liên quan đến vụ việc hoặc là người thân thích theo quy định của Bộ luật Dân sự của người thi hành công vụ gây thiệt hại hoặc của người bị thiệt hại thì tập thể lãnh đạo cơ quan cùng thảo luận, thống nhất cử một đại diện lãnh đạo cơ quan chịu trách nhiệm về việc giải quyết bồi thường.

- Người giải quyết bồi thường phải có đủ các điều kiện sau:

+ Là công chức thuế có kinh nghiệm về chuyên môn, nghiệp vụ liên quan đến trường hợp bồi thường thiệt hại;

+ Không được là người có quyền và lợi ích liên quan đến vụ việc hoặc là người thân thích theo quy định của Bộ luật Dân sự của người thi hành công vụ gây thiệt hại hoặc của người bị thiệt hại.

- Việc cử người giải quyết bồi thường phải được thông báo bằng văn bản cho người yêu cầu bồi thường và cơ quan quản lý nhà nước về công tác bồi thường theo quy định tại Điều 12 Thông tư 08/2019/TT-BTP.

Tổ giúp việc cho người giải quyết bồi thường nhà nước tại cơ quan Thuế được thành lập khi nào? Tổ giúp việc gồm bao nhiêu người?

Theo quy định tại khoản 2 Điều 11 Quy chế giải quyết bồi thường nhà nước tại cơ quan Thuế các cấp kèm theo Quyết định 657/QĐ-TCT năm 2023 như sau:

Cử người giải quyết bồi thường

...

2. Trong trường hợp cần thiết, Thủ trưởng cơ quan Thuế giải quyết bồi thường quyết định thành lập Tổ giúp việc cho người giải quyết bồi thường. Thành phần của Tổ giúp việc bao gồm đại diện của bộ phận trực tiếp liên quan đến người thi hành công vụ gây thiệt hại; tài vụ quản trị; kiểm tra nội bộ; pháp chế và các bộ phận khác có liên quan đến vụ việc yêu cầu bồi thường.

Thành viên của Tổ giúp việc không được là người có quyền và lợi ích liên quan đến vụ việc hoặc là người thân thích theo quy định của Bộ luật Dân sự của người thi hành công vụ gây thiệt hại hoặc của người bị thiệt hại.

Tổ giúp việc tự giải thể sau khi hoàn thành nhiệm vụ.

Theo đó, trong trường hợp cần thiết, Thủ trưởng cơ quan Thuế giải quyết bồi thường quyết định thành lập Tổ giúp việc cho người giải quyết bồi thường.

Thành phần của Tổ giúp việc bao gồm đại diện của bộ phận trực tiếp liên quan đến người thi hành công vụ gây thiệt hại; tài vụ quản trị; kiểm tra nội bộ; pháp chế và các bộ phận khác có liên quan đến vụ việc yêu cầu bồi thường.

Thành viên của Tổ giúp việc không được là người có quyền và lợi ích liên quan đến vụ việc hoặc là người thân thích theo quy định của Bộ luật Dân sự của người thi hành công vụ gây thiệt hại hoặc của người bị thiệt hại.

Tổ giúp việc tự giải thể sau khi hoàn thành nhiệm vụ.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Em trai đến nhà anh chị ruột chơi có phải thông báo lưu trú không? Anh chị ruột thực hiện thông báo lưu trú theo hình thức nào?

- Từ 1/12/2024 chính thức hết giảm thuế trước bạ ô tô 50% theo Nghị định 109? Thuế trước bạ ô tô từ 1/12/2024 ra sao?

- Bản kiểm điểm của Phó Bí thư chi bộ cuối năm 2024 là Đảng viên? Bản kiểm điểm của Phó Bí thư chi bộ trường học là Đảng viên?

- Mức bồi thường khi Nhà nước thu hồi đất gây thiệt hại đối với cây trồng chưa thu hoạch được tính thế nào?

- Đang bảo lưu kết quả học tập đại học có phải đi nghĩa vụ quân sự không? Sức khỏe loại mấy không được tham gia nghĩa vụ quân sự?