Thu nhập từ chuyển giao công nghệ chịu Thuế TNCN bao nhiêu? Mẫu Tờ khai Thuế TNCN của cá nhân không cư trú có thu nhập từ chuyển giao công nghệ?

Thu nhập từ chuyển giao công nghệ có chịu thuế thu nhập cá nhân không?

Thu nhập từ chuyển giao công nghệ là một dạng của thu nhập từ bản quyền, do đó việc khai thuế thu nhập cá nhân đối với thu nhập từ chuyển giao công nghệ sẽ tương tự như với thu nhập từ bản quyền.

Dẫn chiếu đến Điều 3 Luật Thuế thu nhập cá nhân 2007 quy định về các khoản thu nhập chịu thuế thu nhập cá nhân như sau:

Thu nhập chịu thuế

Thu nhập chịu thuế thu nhập cá nhân gồm các loại thu nhập sau đây, trừ thu nhập được miễn thuế quy định tại Điều 4 của Luật này:

...

7. Thu nhập từ bản quyền, bao gồm:

a) Thu nhập từ chuyển giao, chuyển quyền sử dụng các đối tượng của quyền sở hữu trí tuệ;

b) Thu nhập từ chuyển giao công nghệ.

8. Thu nhập từ nhượng quyền thương mại.

9. Thu nhập từ nhận thừa kế là chứng khoán, phần vốn trong các tổ chức kinh tế, cơ sở kinh doanh, bất động sản và tài sản khác phải đăng ký sở hữu hoặc đăng ký sử dụng.

10. Thu nhập từ nhận quà tặng là chứng khoán, phần vốn trong các tổ chức kinh tế, cơ sở kinh doanh, bất động sản và tài sản khác phải đăng ký sở hữu hoặc đăng ký sử dụng.

Chính phủ quy định chi tiết và hướng dẫn thi hành Điều này.

Theo quy định này thì thu nhập từ chuyển giao công nghệ là một trong loại thu nhập từ bản quyền và phải chịu thuế thu nhập cá nhân.

Thu nhập từ chuyển giao công nghệ chịu Thuế TNCN bao nhiêu? Mẫu Tờ khai Thuế TNCN của cá nhân không cư trú có thu nhập từ chuyển giao công nghệ? (hình từ internet)

Cá nhân không cư trú có thu nhập từ chuyển giao công nghệ thì chịu thuế thu nhập cá nhân bao nhiêu?

Tại Điều 30 Luật Thuế thu nhập cá nhân 2007 quy định như sau:

Thuế đối với thu nhập từ bản quyền, nhượng quyền thương mại

1. Thuế đối với thu nhập từ bản quyền của cá nhân không cư trú được xác định bằng phần thu nhập vượt trên 10 triệu đồng theo từng hợp đồng chuyển giao, chuyển quyền sử dụng các đối tượng quyền sở hữu trí tuệ, chuyển giao công nghệ tại Việt Nam nhân với thuế suất 5%.

2. Thuế đối với thu nhập từ nhượng quyền thương mại của cá nhân không cư trú được xác định bằng phần thu nhập vượt trên 10 triệu đồng theo từng hợp đồng nhượng quyền thương mại tại Việt Nam nhân với thuế suất 5%.

Đồng thời tại Điều 13 Thông tư 111/2013/TT-BTC quy định như sau:

Căn cứ tính thuế đối với thu nhập từ bản quyền

Căn cứ tính thuế đối với thu nhập từ tiền bản quyền là thu nhập tính thuế và thuế suất.

1. Thu nhập tính thuế

Thu nhập tính thuế từ tiền bản quyền là phần thu nhập vượt trên 10 triệu đồng theo hợp đồng chuyển nhượng, không phụ thuộc vào số lần thanh toán hoặc số lần nhận tiền mà người nộp thuế nhận được khi chuyển giao, chuyển quyền sử dụng các đối tượng của quyền sở hữu trí tuệ, chuyển giao công nghệ.

Trường hợp cùng là một đối tượng của quyền sở hữu trí tuệ, chuyển giao công nghệ nhưng hợp đồng chuyển giao, chuyển quyền sử dụng thực hiện làm nhiều hợp đồng với cùng một đối tượng sử dụng thì thu nhập tính thuế là phần thu nhập vượt trên 10 triệu đồng tính trên tổng các hợp đồng chuyển giao, chuyển quyền sử dụng

Trường hợp đối tượng chuyển giao, chuyển quyền là đồng sở hữu thì thu nhập tính thuế được phân chia cho từng cá nhân sở hữu. Tỷ lệ phân chia được căn cứ theo giấy chứng nhận quyền sở hữu hoặc quyền sử dụng của cơ quan Nhà nước có thẩm quyền.

2. Thuế suất thuế thu nhập cá nhân đối với thu nhập từ bản quyền áp dụng theo Biểu thuế toàn phần với thuế suất là 5%.

3. Thời điểm xác định thu nhập tính thuế

Thời điểm xác định thu nhập tính thuế từ bản quyền là thời điểm trả tiền bản quyền.

4. Cách tính thuế

Thuế thu nhập cá nhân phải nộp=Thu nhập tính thu

x thuế suất 5%.

Như vậy, thuế đối với thu nhập từ chuyển giao công nghệ của cá nhân không cư trú được xác định bằng phần thu nhập vượt trên 10 triệu đồng theo từng hợp đồng chuyển giao, chuyển quyền sử dụng các đối tượng quyền sở hữu trí tuệ, chuyển giao công nghệ tại Việt Nam nhân với thuế suất 5%.

Công thức tính thuế thu nhập cá nhân không cư trú có thu nhập từ chuyển giao công nghệ được tính theo công thức sau:

Thuế thu nhập cá nhân phải nộp = Thu nhập tính thu x thuế suất 5% |

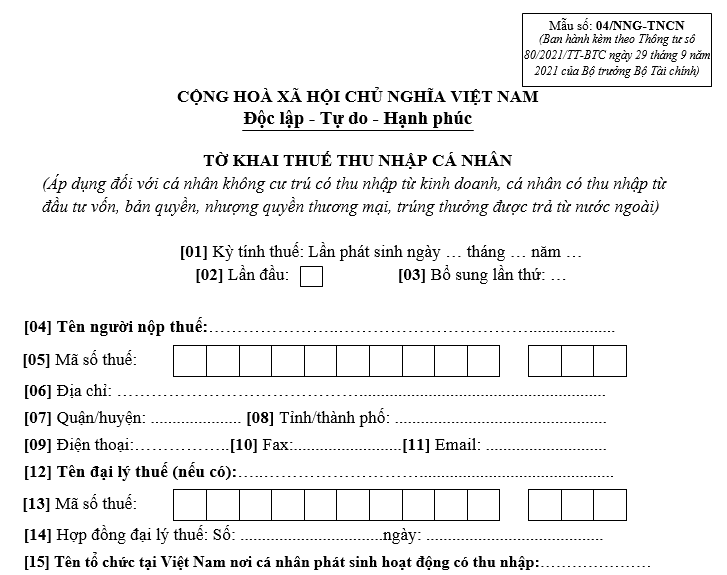

Mẫu Tờ khai thuế thu nhập cá nhân của cá nhân không cư trú có thu nhập từ chuyển giao công nghệ?

Cụ thể, mẫu Tờ khai thuế thu nhập cá nhân áp dụng đối với cá nhân không cư trú có thu nhập từ bản quyền được quy định tại Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC như sau:

PHỤ LỤC II

DANH MỤC MẪU BIỂU HỒ SƠ KHAI THUẾ

(Ban hành kèm theo Thông tư số 80/2021/TT-BTC ngày 29 tháng 9 năm 2021 của Bộ trưởng Bộ Tài chính)

STT | Mẫu số | Tên hồ sơ, mẫu biểu |

... | ... | ... |

50 | 04/ĐTV-TNCN | Tờ khai thuế thu nhập cá nhân (áp dụng đối với cá nhân nhận cổ tức bằng chứng khoán, lợi tức ghi tăng vốn, chứng khoán thưởng cho cổ đông hiện hữu khi chuyển nhượng và tổ chức, cá nhân khai thuế thay, nộp thuế thay cho cá nhân) |

51 | 04-1/ĐTV-TNCN | Phụ lục bảng kê chi tiết (áp dụng đối với tổ chức khai thuế thay, nộp thuế thay cho nhiều cá nhân) |

52 | 04/NNG-TNCN | Tờ khai thuế thu nhập cá nhân (áp dụng đối với cá nhân không cư trú có thu nhập từ kinh doanh, cá nhân có thu nhập từ đầu tư vốn, bản quyền, nhượng quyền thương mại, trúng thưởng được trả từ nước ngoài) |

53 | 04/TKQT-TNCN | Tờ khai thuế thu nhập cá nhân (áp dụng đối với cá nhân nhận thừa kế, quà tặng không phải là bất động sản) |

Theo đó, Mẫu Tờ khai thuế thu nhập cá nhân của cá nhân không cư trú có thu nhập từ chuyển giao công nghệ là 04/NNG-TNCN thuộc Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC:

Tải về Mẫu Tờ khai thuế thu nhập cá nhân của cá nhân không cư trú có thu nhập từ chuyển giao công nghệ

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Quyết định 729/QĐ-BYT 2025 về Cục Bà mẹ và Trẻ em có chức năng, nhiệm vụ và cơ cấu tổ chức như thế nào?

- Đội viên thanh niên xung phong có thể được tạm hoãn hoặc miễn gọi nhập ngũ khi nào theo Nghị định 17?

- Thực hiện dân chủ ở cơ sở trong Quân đội là gì? Thực hiện dân chủ ở cơ sở trong Quân đội cần tuân thủ yêu cầu nào?

- Thông báo 42/TB-CT tổ chức bàn giao dữ liệu và vận hành hệ thống CNTT đáp ứng hoạt động theo mô hình tổ chức bộ máy được sắp xếp, tinh gọn?

- Vụ kẹo rau củ Kera họp báo chưa được Sở Văn hóa và Thể thao thành phố Hà Nội chấp thuận đúng không?