Mức chi phí lập và thẩm tra báo cáo kinh tế - kỹ thuật trong quản lý dự án và đầu tư xây dựng năm 2022?

Mức chi phí lập báo cáo kinh tế - kỹ thuật trong quản lý dự án và đầu tư xây dựng hiện nay?

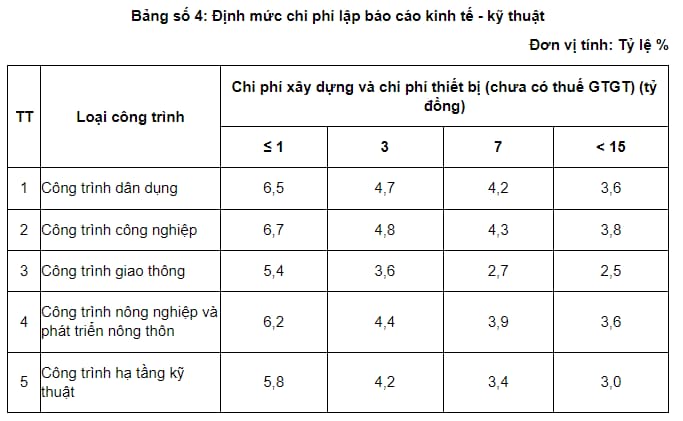

Căn cứ Mục III Phần II Định mức chi phí quản lý dự án và tư vấn đầu tư xây dựng ban hành kèm theo Quyết định 79/QĐ-BXD năm 2017 quy định chi phí lập báo cáo kinh tế kỹ thuật như sau:

Lưu ý khi áp dụng định mức chi phí lập báo cáo kinh tế - kỹ thuật: Chi phí lập báo cáo kinh tế - kỹ thuật xác định theo định mức nhưng tối thiểu không nhỏ hơn 5.000.000 đồng.

Mức chi phí lập và thẩm tra báo cáo kinh tế - kỹ thuật trong quản lý dự án và đầu tư xây dựng năm 2022? (Hình từ internet)

Hướng dẫn áp dụng định mức chi phí thẩm tra báo cáo kinh tế - kỹ thuật trong quản lý dự án và đầu tư xây dựng?

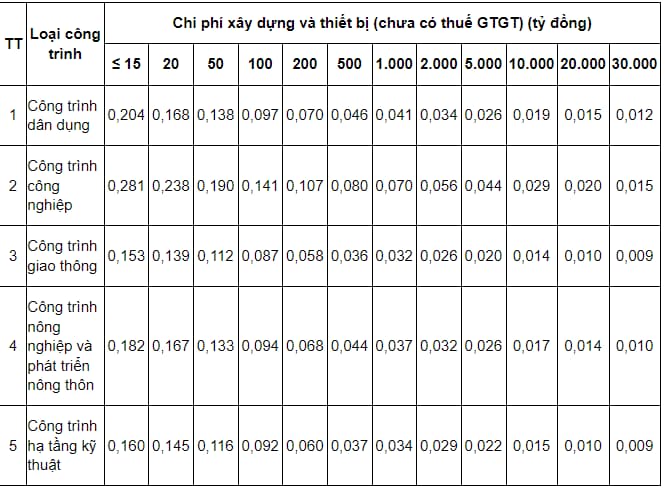

Căn cứ tiểu mục 2 Mục V Phần II Định mức chi phí quản lý dự án và tư vấn đầu tư xây dựng ban hành kèm theo Quyết định 79/QĐ-BXD năm 2017 hướng dẫn áp dụng định mức chi phí thẩm tra báo cáo kinh tế - kỹ thuật như sau:

Chi phí thẩm tra Báo cáo nghiên cứu khả thi xác định theo định mức tỷ lệ phần trăm (%) (công bố tại bảng số 16 trong Quyết định này) nhân với chi phí xây dựng và chi phí thiết bị (chưa có thuế giá trị gia tăng) trong sơ bộ tổng mức đầu tư của báo cáo nghiên cứu tiền khả thi được duyệt hoặc ước tính theo suất vốn đầu tư, dữ liệu chi phí của các dự án có tính chất, quy mô tương tự đã hoặc đang thực hiện (trong trường hợp dự án không phải lập báo cáo nghiên cứu tiền khả thi).

Áp dụng định mức chi phí tư vấn đầu tư xây dựng hiện nay như thế nào?

Căn cứ Mục I Phần II Định mức chi phí quản lý dự án và tư vấn đầu tư xây dựng ban hành kèm theo Quyết định 79/QĐ-BXD năm 2017 quy định áp dụng định mức chi phí quản lý xây dựng như sau:

Hướng dẫn chung áp dụng định mức chi phí tư vấn đầu tư xây dựng

1. Định mức chi phí tư vấn đầu tư xây dựng (sau đây viết tắt là định mức chi phí tư vấn) công bố tại Quyết định này sử dụng để xác định chi phí các công việc tư vấn trong tổng mức đầu tư xây dựng, dự toán xây dựng và là cơ sở để xác định giá gói thầu tư vấn phù hợp với trình tự đầu tư xây dựng. Giá hợp đồng tư vấn xác định trên cơ sở kết quả lựa chọn nhà thầu tư vấn phù hợp với quy định của pháp luật về đấu thầu.

2. Chi phí tư vấn xác định theo định mức chi phí tư vấn công bố tại Quyết định này bao gồm các khoản chi phí: Chi phí chi trả cho chuyên gia trực tiếp thực hiện công việc tư vấn; chi phí quản lý của tổ chức tư vấn; chi phí khác (gồm cả chi phí mua bảo hiểm trách nhiệm nghề nghiệp); thu nhập chịu thuế tính trước nhưng chưa gồm thuế giá trị gia tăng. Trường hợp áp dụng mô hình thông tin công trình (viết tắt là BIM) trong quá trình thực hiện công việc tư vấn thì bổ sung chi phí này bằng dự toán.

3. Định mức chi phí tư vấn được xác định theo loại công trình quy định tại khoản 2 Điều 5 Luật Xây dựng số 50/2014/QH13 ngày 18/6/2014; cấp công trình theo hướng dẫn của Bộ Xây dựng về phân cấp công trình xây dựng và hướng dẫn áp dụng trong hoạt động đầu tư xây dựng. Riêng chi phí tư vấn của công trình quốc phòng, an ninh xác định theo định mức chi phí tư vấn của các loại công trình dân dụng, công nghiệp, hạ tầng kỹ thuật, giao thông, nông nghiệp và phát triển nông thôn tương ứng.

4. Chi phí tư vấn xác định trên cơ sở định mức tỷ lệ phần trăm (%) công bố tại Quyết định này tương ứng với quy mô chi phí xây dựng, quy mô chi phí thiết bị hoặc quy mô chi phí xây dựng và chi phí thiết bị. Trường hợp quy mô chi phí xây dựng, quy mô chi phí thiết bị hoặc quy mô chi phí xây dựng và thiết bị của dự án, công trình, gói thầu nằm trong khoảng quy mô chi phí công bố tại Quyết định này thì định mức chi phí tư vấn được nội suy theo công thức (1).

5. Căn cứ điều kiện cụ thể của dự án, của công trình, chủ đầu tư xem xét quyết định việc áp dụng, vận dụng định mức chi phí tư vấn theo công bố tại Quyết định này. Trường hợp vận dụng định mức chi phí tư vấn không phù hợp hoặc dự án, công trình, gói thầu có quy mô lớn hơn quy mô theo hướng dẫn tại Quyết định này thì chủ đầu tư tổ chức lập dự toán để xác định chi phí.

6. Đối với các công việc tư vấn chưa có định mức chi phí công bố thì vận dụng mức chi phí của các dự án, công trình tương tự đã thực hiện (khi xác định tổng mức đầu tư, dự toán xây dựng) hoặc lập dự toán để xác định chi phí theo hướng dẫn trong phụ lục kèm theo Quyết định này.

7. Chi phí tư vấn xác định theo định mức công bố tại Quyết định này chưa gồm chi phí để lập hồ sơ bằng tiếng nước ngoài. Chi phí lập hồ sơ bằng tiếng nước ngoài được bổ sung vào chi phí tư vấn và xác định bằng lập dự toán nhưng tối đa không quá 15% chi phí tư vấn xác định theo định mức công bố tại Quyết định này.

8. Trường hợp phải lập thêm hồ sơ tư vấn theo thông lệ quốc tế, lập các báo cáo riêng theo yêu cầu của nhà tài trợ đối với các dự án vay vốn nước ngoài thì chi phí cho các công việc trên xác định bằng dự toán phù hợp với nội dung yêu cầu của từng công việc.

9. Trường hợp áp dụng đồng thời các hệ số điều chỉnh định mức chi phí tư vấn thì nhân các hệ số điều chỉnh với định mức chi phí tư vấn.

10. Trường hợp thuê cá nhân, tổ chức tư vấn thực hiện một số công việc tư vấn theo yêu cầu của cơ quan quản lý nhà nước trong quá trình kiểm tra công tác nghiệm thu công trình xây dựng thì chi phí thuê cá nhân, tổ chức tư vấn xác định bằng dự toán phù hợp với nội dung, phạm vi công việc tư vấn cần thực hiện.

11. Trường hợp cần phải thuê tư vấn nước ngoài thực hiện một số công việc tư vấn của các dự án sử dụng vốn ngân sách nhà nước, vốn nhà nước ngoài ngân sách, các dự án đầu tư xây dựng theo hình thức đối tác công tư (PPP) thì chi phí thuê tư vấn nước ngoài xác định cụ thể như sau:

- Trường hợp thuê tổ chức tư vấn trong nước phối hợp với chuyên gia tư vấn nước ngoài để thực hiện công việc tư vấn thì chi phí thuê tư vấn xác định bằng dự toán chi phí. Trong trường hợp này, chi phí thuê chuyên gia tư vấn nước ngoài cộng với chi phí thuê tư vấn trong nước không vượt quá 2,0 lần mức chi phí tính theo định mức công bố tại Quyết định này.

- Trường hợp thuê tổ chức tư vấn trong nước và tổ chức tư vấn nước ngoài phối hợp thực hiện công việc tư vấn thì chi phí thuê tư vấn xác định bằng dự toán chi phí. Trong trường hợp này, chi phí thuê tổ chức tư vấn nước ngoài cộng với chi phí thuê tổ chức tư vấn trong nước không vượt quá 2,5 lần mức chi phí tính theo định mức công bố tại Quyết định này.

- Trường hợp thuê tổ chức tư vấn nước ngoài thực hiện toàn bộ công việc tư vấn thì chi phí thuê tổ chức tư vấn nước ngoài xác định bằng dự toán nhưng không vượt quá 3,0 lần mức chi phí tính theo định mức công bố tại Quyết định này.

12. Phí thẩm định dự án đầu tư xây dựng, thiết kế xây dựng và dự toán xây dựng của cơ quan chuyên môn về xây dựng, của cơ quan chuyên môn trực thuộc người quyết định đầu tư xác định theo hướng dẫn của Bộ Tài chính.

13. Trường hợp sản phẩm tư vấn đã hoàn thành nhưng không được sử dụng (không do lỗi của nhà thầu tư vấn) thì chủ đầu tư thanh toán chi phí tư vấn đã thực hiện theo thỏa thuận trong hợp đồng. Trường hợp nhà thầu tư vấn phải làm lại hoặc sửa đổi, bổ sung công việc tư vấn đã hoàn thành theo yêu cầu của chủ đầu tư (không do lỗi của nhà thầu tư vấn) thì chủ đầu tư thanh toán chi phí để thực hiện các công việc này trên cơ sở thỏa thuận trong hợp đồng tư vấn xây dựng giữa chủ đầu tư với nhà thầu tư vấn tương ứng với khối lượng công việc tư vấn phải làm lại hoặc sửa đổi, bổ sung.

14. Trường hợp lập báo cáo nghiên cứu khả thi tại địa điểm chưa có quy hoạch chi tiết xây dựng tỷ lệ 1/500 được duyệt, chủ đầu tư tổ chức lập quy hoạch chi tiết tổng mặt bằng của dự án với tỷ lệ 1/500 làm cơ sở để trình cơ quan có thẩm quyền về quy hoạch chấp thuận thì chi phí lập quy hoạch chi tiết tổng mặt bằng tỷ lệ 1/500 xác định theo định mức chi phí quy hoạch theo hướng dẫn của Bộ Xây dựng. Trong trường hợp này, chi phí lập báo cáo nghiên cứu khả thi xác định theo định mức chi phí công bố tại Quyết định này và điều chỉnh với hệ số k = 0,85.

Trên đây là quy định về mức chi phí lập và thẩm tra báo cáo kinh tế - kỹ thuật trong quản lý dự án và đầu tư xây dựng năm 2022.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Khi Nhà nước thu hồi đất, chủ sở hữu cây trồng được tự thu hồi cây trồng, vật nuôi trước khi bàn giao lại đất cho Nhà nước không?

- Nguyên tắc đặt tên giao dịch quốc tế của trường cao đẳng sư phạm? Trường CĐSP phải công khai giải trình thể hiện ở những hoạt động nào?

- 23 nguyên tắc cơ bản trong tố tụng dân sự? Tranh chấp về dân sự thuộc thẩm quyền giải quyết của Tòa án có bao gồm tranh chấp đất đai?

- Người tham gia đấu giá tài sản có quyền khiếu nại đối với quyết định của Hội đồng đấu giá tài sản khi nào?

- Khi đấu giá theo phương thức đặt giá xuống mà chỉ có một người đăng ký tham gia đấu giá thì cuộc đấu giá thực hiện như nào?