Mẫu biên bản xác nhận tài trợ cho y tế của doanh nghiệp năm 2022 được quy định như thế nào?

Mẫu biên bản xác nhận tài trợ cho y tế của doanh nghiệp hiện nay được quy định như thế nào?

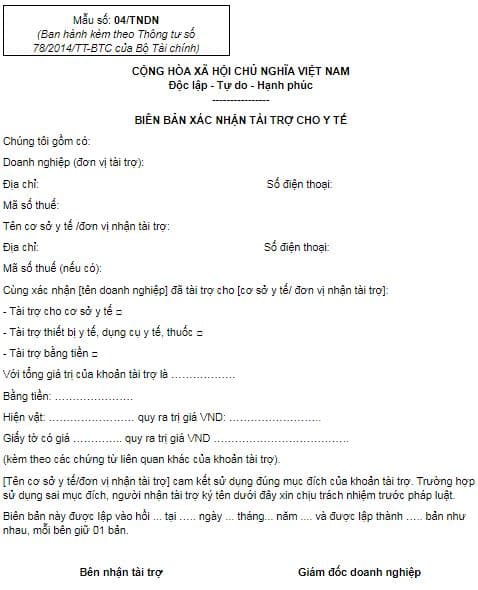

Hiện nay, mẫu biên bản xác nhận tài trợ cho y tế của doanh nghiệp được thực hiện theo mẫu 04/TNDN ban hành kèm theo Thông tư 78/2014/TT-BTC quy định như sau:

Tải mẫu biên bản xác nhận tài trợ cho y tế của doanh nghiệp hiện nay: Tại đây.

Mẫu biên bản xác nhận tài trợ cho y tế của doanh nghiệp năm 2022 được quy định như thế nào?

Khoản chi tài trợ cho y tế của doanh nghiệp có được trừ khi tính thuế thu nhập doanh nghiệp không?

Căn cứ vào khoản 2 Điều 6 Thông tư 78/2014/TT-BTC được sửa đổi bởi Điều 4 Thông tư 96/2015/TT-BTC quy định như sau:

Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

...

2. Các khoản chi không được trừ khi xác định thu nhập chịu thuế bao gồm:

...

2.1. Khoản chi không đáp ứng đủ các điều kiện quy định tại Khoản 1 Điều này.

Trường hợp doanh nghiệp có chi phí liên quan đến phần giá trị tổn thất do thiên tai, dịch bệnh, hỏa hoạn và trường hợp bất khả kháng khác không được bồi thường thì khoản chi này được tính vào chi phí được trừ khi xác định thu nhập chịu thuế, cụ thể như sau:

Doanh nghiệp phải tự xác định rõ tổng giá trị tổn thất do thiên tai, dịch bệnh, hỏa hoạn và trường hợp bất khả kháng khác theo quy định của pháp luật.

Phần giá trị tổn thất do thiên tai, dịch bệnh, hỏa hoạn và trường hợp bất khả kháng khác không được bồi thường được xác định bằng tổng giá trị tổn thất trừ phần giá trị doanh nghiệp bảo hiểm hoặc tổ chức, cá nhân khác phải bồi thường theo quy định của pháp luật.

a) Hồ sơ đối với tài sản, hàng hóa bị tổn thất do thiên tai, dịch bệnh, hỏa hoạn được tính vào chi phí được trừ như sau:

- Biên bản kiểm kê giá trị tài sản, hàng hóa bị tổn thất do doanh nghiệp lập.

Biên bản kiểm kê giá trị tài sản, hàng hóa tổn thất phải xác định rõ giá trị tài sản, hàng hóa bị tổn thất, nguyên nhân tổn thất, trách nhiệm của tổ chức, cá nhân về những tổn thất; chủng loại, số lượng, giá trị tài sản, hàng hóa có thể thu hồi được (nếu có); bảng kê xuất nhập tồn hàng hóa bị tổn thất có xác nhận do đại diện hợp pháp của doanh nghiệp ký và chịu trách nhiệm trước pháp luật.

- Hồ sơ bồi thường thiệt hại được cơ quan bảo hiểm chấp nhận bồi thường (nếu có).

- Hồ sơ quy định trách nhiệm của tổ chức, cá nhân phải bồi thường (nếu có).

b) Hàng hóa bị hư hỏng do thay đổi quá trình sinh hóa tự nhiên, hàng hóa hết hạn sử dụng, không được bồi thường thì được tính vào chi phí được trừ khi xác định thu nhập chịu thuế.

Hồ sơ đối với hàng hóa bị hư hỏng do thay đổi quá trình sinh hóa tự nhiên, hàng hóa hết hạn sử dụng, được tính vào chi phí được trừ như sau:

- Biên bản kiểm kê giá trị hàng hóa bị hư hỏng do doanh nghiệp lập.

Biên bản kiểm kê giá trị hàng hóa hư hỏng phải xác định rõ giá trị hàng hóa bị hư hỏng, nguyên nhân hư hỏng; chủng loại, số lượng, giá trị hàng hóa có thể thu hồi được (nếu có) kèm theo bảng kê xuất nhập tồn hàng hóa bị hư hỏng có xác nhận do đại diện hợp pháp của doanh nghiệp ký và chịu trách nhiệm trước pháp luật.

- Hồ sơ bồi thường thiệt hại được cơ quan bảo hiểm chấp nhận bồi thường (nếu có).

- Hồ sơ quy định trách nhiệm của tổ chức, cá nhân phải bồi thường (nếu có).

c) Hồ sơ nêu trên được lưu tại doanh nghiệp và xuất trình với cơ quan thuế khi cơ quan thuế yêu cầu.

...

2.23. Chi tài trợ cho y tế không đúng đối tượng quy định tại tiết a điểm này hoặc không có hồ sơ xác định khoản tài trợ nêu tại tiết b dưới đây:

a) Tài trợ cho y tế gồm: tài trợ cho các cơ sở y tế được thành lập theo quy định pháp luật về y tế mà khoản tài trợ này không phải là để góp vốn, mua cổ phần trong các bệnh viện, trung tâm y tế đó; tài trợ thiết bị y tế, dụng cụ y tế, thuốc chữa bệnh; tài trợ cho các hoạt động thường xuyên của bệnh viện, trung tâm y tế; chi tài trợ bằng tiền cho người bị bệnh thông qua một cơ quan, tổ chức có chức năng huy động tài trợ theo quy định của pháp luật.

b) Hồ sơ xác định khoản tài trợ cho y tế gồm: Biên bản xác nhận khoản tài trợ có chữ ký của người đại diện doanh nghiệp là nhà tài trợ, đại diện của đơn vị nhận tài trợ (hoặc cơ quan, tổ chức có chức năng huy động tài trợ) theo mẫu số 04/TNDN ban hành kèm theo Thông tư số 78/2014/TT-BTC kèm theo hoá đơn, chứng từ mua hàng hoá (nếu tài trợ bằng hiện vật) hoặc chứng từ chi tiền (nếu tài trợ bằng tiền).

Theo như quy định trên thì những khoản chi tài trợ cho y tế nhưng không có hồ sơ xác định khoản tài trợ theo quy định trên thì sẽ không được trừ khi xác định thu nhập chịu thuế.

Ngoài ra, những khoản chi không thuộc các đối tượng sau đây cũng sẽ không được trừ vào thuế thu nhập doanh nghiệp:

- Tài trợ cho các cơ sở y tế được thành lập theo quy định pháp luật về y tế mà khoản tài trợ này không phải là để góp vốn, mua cổ phần trong các bệnh viện, trung tâm y tế đó

- Tài trợ thiết bị y tế, dụng cụ y tế, thuốc chữa bệnh; tài trợ cho các hoạt động thường xuyên của bệnh viện, trung tâm y tế;

- Chi tài trợ bằng tiền cho người bị bệnh thông qua một cơ quan, tổ chức có chức năng huy động tài trợ theo quy định của pháp luật.

Hồ sơ tài trợ cho y tế được quy định như thế nào?

Căn cứ vào khoản 2 Điều 6 Thông tư 78/2014/TT-BTC được sửa đổi bởi Điều 4 Thông tư 96/2015/TT-BTC quy định như sau:

Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

...

2. Các khoản chi không được trừ khi xác định thu nhập chịu thuế bao gồm:

...

2.23. Chi tài trợ cho y tế không đúng đối tượng quy định tại tiết a điểm này hoặc không có hồ sơ xác định khoản tài trợ nêu tại tiết b dưới đây:

a) Tài trợ cho y tế gồm: tài trợ cho các cơ sở y tế được thành lập theo quy định pháp luật về y tế mà khoản tài trợ này không phải là để góp vốn, mua cổ phần trong các bệnh viện, trung tâm y tế đó; tài trợ thiết bị y tế, dụng cụ y tế, thuốc chữa bệnh; tài trợ cho các hoạt động thường xuyên của bệnh viện, trung tâm y tế; chi tài trợ bằng tiền cho người bị bệnh thông qua một cơ quan, tổ chức có chức năng huy động tài trợ theo quy định của pháp luật.

b) Hồ sơ xác định khoản tài trợ cho y tế gồm: Biên bản xác nhận khoản tài trợ có chữ ký của người đại diện doanh nghiệp là nhà tài trợ, đại diện của đơn vị nhận tài trợ (hoặc cơ quan, tổ chức có chức năng huy động tài trợ) theo mẫu số 04/TNDN ban hành kèm theo Thông tư số 78/2014/TT-BTC kèm theo hoá đơn, chứng từ mua hàng hoá (nếu tài trợ bằng hiện vật) hoặc chứng từ chi tiền (nếu tài trợ bằng tiền).

Như vậy, hồ sơ xác định khoản tài trợ cho y tế sẽ gồm có biên bản xác nhận tài trợ, chứng từ mua hàng hóa nếu tài trợ bằng hiện vật, chứng từ chi tiền nếu tài trợ bằng tiền.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Bản nhận xét đánh giá giáo viên của hiệu trưởng? Quy trình đánh giá giáo viên theo chuẩn nghề nghiệp?

- Đảng đoàn, ban cán sự đảng cấp tỉnh có quyền hạn như thế nào? Cuộc họp của Đảng đoàn, ban cán sự đảng cấp tỉnh được thực hiện khi nào?

- Người có hành vi xâm phạm quyền sở hữu trí tuệ có thể bị xử lý bằng biện pháp nào? Ai có thẩm quyền xử lý vi phạm?

- Mẫu bản luận cứ bảo vệ bị hại trong vụ án hình sự mới nhất? Người tập sự hành nghề luật sư có được bảo vệ bị hại trong vụ án hình sự?

- Đảng viên là ai? Tổng hợp mẫu nghị quyết đề nghị kết nạp đảng viên mới nhất hiện nay? Tải mẫu ở đâu?