Mẫu báo cáo tình hình thực hiện và thanh toán vốn đầu tư công kế hoạch năm 2023 (Mẫu 01/TTKHN)?

Mẫu báo cáo tình hình thực hiện và thanh toán vốn đầu tư công kế hoạch năm 2022?

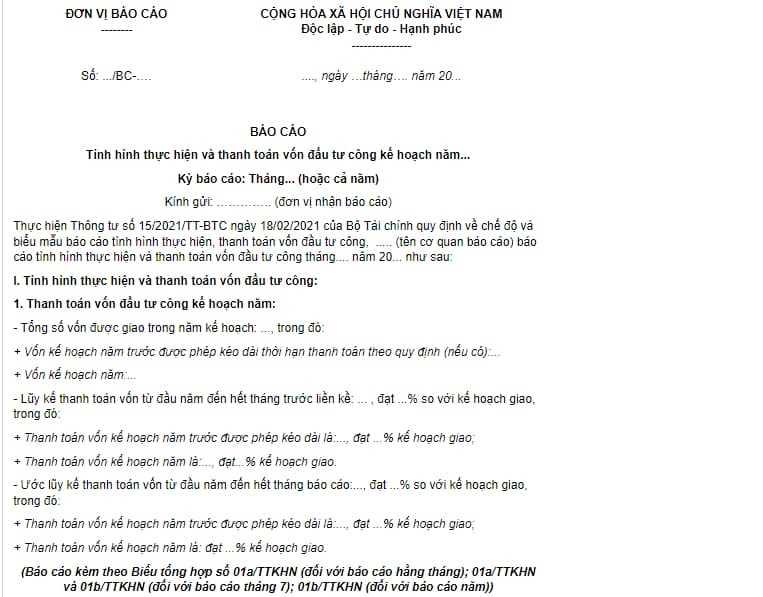

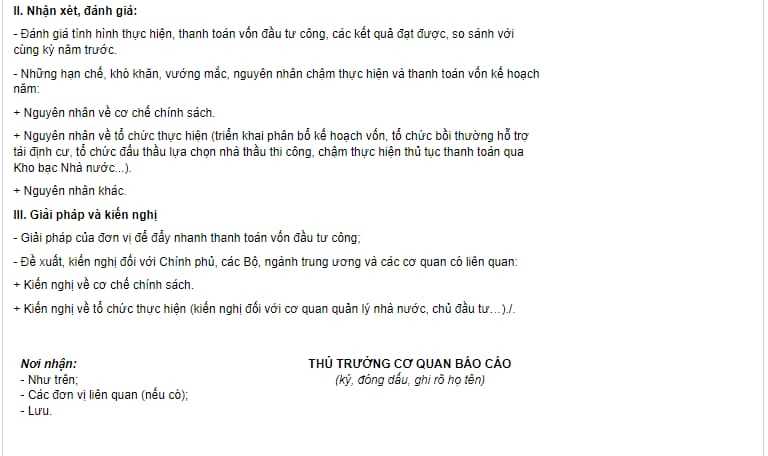

Căn cứ Mẫu 01/TTKHN ban hành kèm theo Thông tư 15/2021/TT-BTC quy định mẫu báo cáo tình hình thực hiện và thanh toán vốn đầu tư công kế hoạch năm 2023 như sau:

Như vậy, mẫu báo cáo tình hình thực hiện và thanh toán vốn đầu tư công kế hoạch năm 2023 được quy định như trên.

Tải mẫu báo cáo tình hình thực hiện và thanh toán vốn đầu tư công kế hoạch: Tại Đây

Mẫu báo cáo tình hình thực hiện và thanh toán vốn đầu tư công kế hoạch năm 2023 (Mẫu 01/TTKHN)? (Hình từ internet)

Các loại báo cáo hiện nay gồm những loại nào?

Căn cứ Điều 2 Thông tư 15/2021/TT-BTC quy định về các loại báo cáo như sau:

Các loại báo cáo

1. Báo cáo định kỳ: Là báo cáo để đáp ứng yêu cầu thông tin tổng hợp về tình hình thực hiện và thanh toán vốn đầu tư công trung hạn và hằng năm, được thực hiện theo một chu kỳ xác định và lặp lại nhiều lần, bao gồm báo cáo hằng tháng, hằng năm, giữa kỳ trung hạn, cả giai đoạn trung hạn.

- Lũy kế thực tế thanh toán vốn đầu tư công 03 tháng tại báo cáo tháng 4 cũng là kết quả thanh toán vốn của quý I năm kế hoạch.

- Lũy kế thực tế thanh toán vốn đầu tư công 6 tháng tại báo cáo tháng 7 cũng là kết quả thanh toán vốn của quý II năm kế hoạch.

- Lũy kế thực tế thanh toán vốn đầu tư công 9 tháng tại báo cáo tháng 10 cũng là kết quả thanh toán vốn của quý III năm kế hoạch.

- Lũy kế thực tế thanh toán vốn đầu tư công 12 tháng tại báo cáo tháng 01 năm sau năm kế hoạch cũng là kết quả thanh toán vốn của quý IV năm kế hoạch.

2. Báo cáo chuyên đề và báo cáo đột xuất: Là báo cáo để đáp ứng yêu cầu quản lý của cấp có thẩm quyền, các thông tin báo cáo có tính chuyên sâu về một chủ đề cụ thể hoặc về vấn đề phát sinh đột xuất liên quan đến tình hình thực hiện, thanh toán vốn đầu tư công trung hạn và hằng năm và phải thực hiện một hoặc nhiều lần trong khoảng thời gian nhất định."

Như vậy, các loại báo cáo hiện nay gồm báo cáo định kỳ, báo cáo chuyên đề và báo cáo đột xuất.

Các nguyên tắc thực hiện chế độ báo cáo như thế nào?

Căn cứ Điều 3 Thông tư 15/2021/TT-BTC quy định về các nguyên tắc thực hiện chế độ báo cáo như sau:

Nguyên tắc thực hiện chế độ báo cáo

1. Các cơ quan, đơn vị báo cáo tình hình thực hiện và thanh toán vốn đầu tư công trung hạn và hằng năm trên cơ sở kế hoạch vốn đầu tư công trung hạn và hằng năm được phân bổ theo đúng quy định của Luật Đầu tư công và các văn bản hướng dẫn.

2. Các cơ quan, đơn vị báo cáo tình hình thực hiện và thanh toán vốn đầu tư công trung hạn và hằng năm phải đầy đủ nội dung, chính xác, trung thực, đúng thời hạn quy định tại Thông tư này. Báo cáo cần thuyết minh rõ các tồn tại, khó khăn, vướng mắc, các yếu tố ảnh hưởng đến việc thực hiện giao kế hoạch, thanh toán vốn đầu tư công theo kế hoạch; đề xuất các biện pháp tháo gỡ có liên quan đến công tác quản lý, thanh toán vốn đầu tư công; đảm bảo cung cấp đầy đủ thông tin phục vụ cho công tác quản lý của cơ quan nhà nước có thẩm quyền và các cơ quan, tổ chức, cá nhân có liên quan.

3. Danh mục dự án (bao gồm dự án đầu tư, nhiệm vụ (dự án hoặc chi phí) chuẩn bị đầu tư, nhiệm vụ quy hoạch), số vốn bố trí cho từng ngành, lĩnh vực, chương trình, dự án, của từng bộ, cơ quan ngang bộ, cơ quan thuộc Chính phủ, cơ quan khác ở trung ương, các ngân hàng chính sách (sau đây gọi tắt là bộ, cơ quan trung ương) và địa phương đảm bảo đúng theo các quyết định giao kế hoạch vốn của cấp có thẩm quyền (bao gồm kế hoạch trung hạn, kế hoạch năm, kế hoạch bổ sung, kế hoạch kéo dài, kế hoạch điều chỉnh, kế hoạch vốn ứng nếu có).

Đối với nguồn vốn cân đối ngân sách địa phương, trường hợp Hội đồng nhân dân các cấp giao tăng so với kế hoạch do Quốc hội, Thủ tướng Chính phủ giao thì địa phương phải báo cáo rõ nguồn vốn giao tăng và tổng hợp đầy đủ vào báo cáo (cột giao kế hoạch vốn của địa phương tại các biểu mẫu quy định Thông tư này).

Các bộ, cơ quan trung ương; Ủy ban nhân dân các tỉnh, thành phố trực thuộc trung ương (sau đây gọi tắt là Ủy ban nhân dân cấp tỉnh) báo cáo đủ các nguồn vốn đầu tư công do bộ, cơ quan trung ương và địa phương quản lý bao gồm nguồn vốn được kiểm soát, thanh toán qua Kho bạc nhà nước các cấp và nguồn vốn do các đơn vị khác được giao kiểm soát, thanh toán theo quy định.

4. Trường hợp bộ, cơ quan trung ương và địa phương không thực hiện báo cáo đảm bảo đầy đủ nội dung và đúng thời hạn quy định tại Thông tư này, Bộ Tài chính tổng hợp, báo cáo cấp có thẩm quyền xem xét, xử lý theo quy định của pháp luật.

5. Ứng dụng công nghệ thông tin trong việc thực hiện chế độ báo cáo, đáp ứng yêu cầu của Hệ thống thông tin báo cáo quốc gia."

Như vậy, các nguyên tắc thực hiện chế độ báo cáo được quy định như trên.

Cơ quan nào phải thực hiện báo cáo định kỳ tình hình thực hiện và thanh toán vốn đầu tư công hằng năm?

Căn cứ tại khoản 3 Điều 4 Thông tư 15/2021/TT-BTC quy định cơ quan sau phải thực hiện báo cáo định kỳ tình hình thực hiện và thanh toán vốn đầu tư công hằng năm:

- Các bộ, cơ quan trung ương, Ủy ban nhân dân cấp tỉnh.

- Kho bạc Nhà nước ở trung ương (sau đây gọi tắt là Kho bạc nhà nước), Kho bạc Nhà nước tỉnh (thành phố).

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Danh mục hàng hóa, dịch vụ áp dụng mua sắm tập trung cấp quốc gia từ 15 tháng 11 chuẩn Thông tư 69?

- Mẫu báo cáo tồn kho hàng hóa là mẫu nào? Tải về file word, excel mẫu báo cáo tồn kho hàng hóa mới nhất?

- Mẫu công văn theo Nghị định 30: Cách soạn thảo chi tiết? Tải về Mẫu công văn theo Nghị định 30 mới nhất?

- Tổng hợp 05 mẫu về kinh doanh dịch vụ karaoke, dịch vụ vũ trường mới nhất chuẩn Nghị định 148?

- Cán bộ công chức có thái độ hách dịch, cửa quyền khi làm việc với công dân có bị xử lý kỷ luật không?