Mẫu báo cáo tình hình tài chính nhà nước được lập trên phạm vi toàn quốc và tỉnh được quy định như thế nào?

Mẫu báo cáo tình hình tài chính nhà nước toàn quốc và tỉnh được quy định như thế nào?

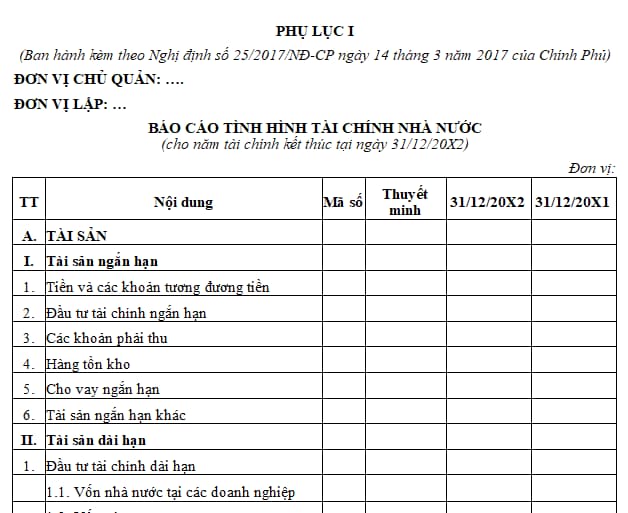

Hiện mẫu báo cáo tình hình tài chính nhà nước toàn quốc và tỉnh được quy định Phụ lục I ban hành kèm theo Nghị định 25/2017/NĐ-CP, cụ thể như sau:

Tải Mẫu báo cáo tình hình tài chính nhà nước toàn quốc và tỉnh: tại đây.

Mẫu báo cáo tình hình tài chính nhà nước được lập trên phạm vi toàn quốc và tỉnh được quy định như thế nào? (Hình từ Internet)

Nội dung chính trong báo cáo tình hình tài chính nhà nước bao gồm những gì?

Căn cứ khoản 2 Điều 5 Nghị định 25/2017/NĐ-CP, có quy định như sau:

Báo cáo tình hình tài chính nhà nước

...

2. Nội dung của báo cáo tình hình tài chính nhà nước:

a) Tài sản của Nhà nước:

Tài sản của Nhà nước bao gồm toàn bộ tài sản Nhà nước giao cho các đơn vị thuộc đối tượng quy định tại khoản 1 Điều 2 Nghị định này nắm giữ, quản lý và sử dụng theo quy định: Tiền và các khoản tương đương tiền; các khoản phải thu; hàng tồn kho; đầu tư tài chính; cho vay; tài sản cố định hữu hình; xây dựng cơ bản dở dang; tài sản cố định vô hình; tài sản khác.

b) Nợ phải trả của Nhà nước:

Nợ phải trả của Nhà nước bao gồm toàn bộ các khoản nợ của Chính phủ, nợ của chính quyền địa phương và các khoản phải trả khác của các đơn vị thuộc đối tượng quy định tại khoản 1 Điều 2 của Nghị định này có nghĩa vụ phải trả.

c) Nguồn vốn của Nhà nước:

Nguồn vốn của Nhà nước bao gồm nguồn vốn hình thành tài sản; thặng dư (hoặc thâm hụt) lũy kế từ hoạt động tài chính nhà nước, nguồn vốn khác của Nhà nước.

Theo đó, nội dung chính trong báo cáo tình hình tài chính nhà nước bao gồm:

- Tài sản của Nhà nước:

Toàn bộ tài sản Nhà nước giao cho các đơn vị thuộc đối tượng quy định tại khoản 1 Điều 2 Nghị định 25/2017/NĐ-CP nắm giữ, quản lý và sử dụng theo quy định: Tiền và các khoản tương đương tiền; các khoản phải thu; hàng tồn kho; đầu tư tài chính; cho vay; tài sản cố định hữu hình; xây dựng cơ bản dở dang; tài sản cố định vô hình; tài sản khác.

- Nợ phải trả của Nhà nước:

Toàn bộ các khoản nợ của Chính phủ, nợ của chính quyền địa phương và các khoản phải trả khác của các đơn vị thuộc đối tượng quy định tại khoản 1 Điều 2 Nghị định 25/2017/NĐ-CP có nghĩa vụ phải trả.

- Nguồn vốn của Nhà nước:

Nguồn vốn hình thành tài sản; thặng dư (hoặc thâm hụt) lũy kế từ hoạt động tài chính nhà nước, nguồn vốn khác của Nhà nước.

Trình tự lập báo cáo tình hình tài chính nhà nước được thực hiện như thế nào?

Căn cứ Điều 10 Thông tư 133/2018/TT-BTC, có quy định như sau:

Trình tự lập Báo cáo tài chính nhà nước

Sau khi tiếp nhận, kiểm tra, phân loại thông tin trên các Báo cáo cung cấp thông tin tài chính của các cơ quan, đơn vị, tổ chức; phối hợp hoàn thiện các báo cáo này, Kho bạc Nhà nước các cấp lập Báo cáo tài chính nhà nước theo hướng dẫn tại Phụ lục 01 ban hành kèm theo Thông tư này, với trình tự như sau:

1. Báo cáo tình hình tài chính nhà nước, Báo cáo kết quả hoạt động tài chính nhà nước

a) Bước 1: Tổng hợp số liệu

Tổng hợp số liệu các chỉ tiêu liên quan được trình bày trên các báo cáo được sử dụng làm căn cứ lập Báo cáo tài chính nhà nước quy định tại Điều 9 của Thông tư này.

b) Bước 2: Loại trừ các giao dịch nội bộ

Loại trừ các giao dịch nội bộ theo hướng dẫn tại Điều 11 của Thông tư này.

c) Bước 3: Tổng hợp và trình bày báo cáo.

2. Báo cáo lưu chuyển tiền tệ

a) Bước 1: Xác định lưu chuyển tiền tệ từ hoạt động chủ yếu. b) Bước 2: Xác định lưu chuyển tiền tệ từ hoạt động đầu tư.

c) Bước 3: Xác định lưu chuyển tiền tệ từ hoạt động tài chính. d) Bước 4: Xác định lưu chuyển tiền thuần trong kỳ.

đ) Bước 5: Xác định tiền và các khoản tương đương tiền đầu kỳ. e) Bước 6: Xác định ảnh hưởng của chênh lệch tỷ giá.

g) Bước 7: Xác định tiền và các khoản tương đương tiền cuối kỳ: tổng hợp từ các chỉ tiêu nêu tại Bước 4, 5, 6.

Theo đó, trình tự lập báo cáo tình hình tài chính nhà nước bao gồm các bước sau:

- Bước 1: Tổng hợp số liệu

Tổng hợp số liệu các chỉ tiêu liên quan được trình bày trên các báo cáo được sử dụng làm căn cứ lập Báo cáo tài chính nhà nước quy định tại Điều 9 của Thông tư này.

- Bước 2: Loại trừ các giao dịch nội bộ

Loại trừ các giao dịch nội bộ theo hướng dẫn tại Điều 11 Thông tư 133/2018/TT-BTC

- Bước 3: Tổng hợp và trình bày báo cáo.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Báo cáo thành tích cá nhân đề nghị khen thưởng trong ngành Kiểm sát nhân dân chuẩn Thông tư 02?

- Mẫu báo cáo thành tích cá nhân đề nghị khen thưởng đảng viên không theo định kỳ là mẫu nào? Tải mẫu về ở đâu?

- Thi đua thường xuyên là gì? Việc tổ chức phong trào thi đua thường xuyên phải đảm bảo điều gì? Đối tượng thi đua thường xuyên?

- Doanh nghiệp cung cấp dịch vụ gửi trực tiếp dữ liệu hóa đơn điện tử đến cơ quan thuế phải đáp ứng yêu cầu gì?

- Viết thư gửi chú bộ đội nhân ngày 22 12 ngắn gọn, chọn lọc? Mẫu thư gửi chú bộ đội nhân Ngày thành lập Quân đội nhân dân Việt Nam?