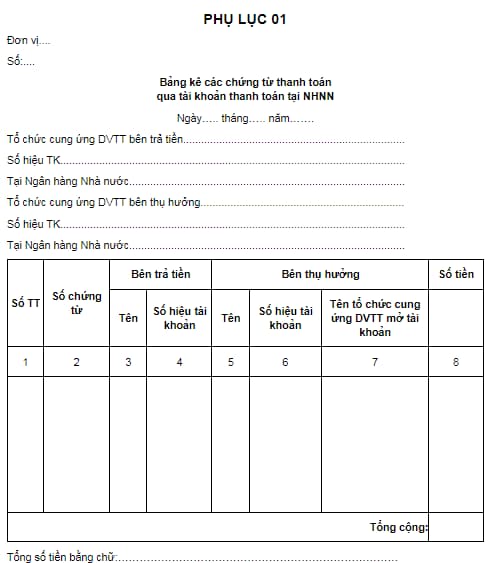

Mẫu bảng kê các chứng từ thanh toán qua tài khoản thanh toán tại Ngân hàng Nhà nước được quy định như thế nào?

Mẫu bảng kê các chứng từ thanh toán qua tài khoản thanh toán tại Ngân hàng Nhà nước như thế nào?

Căn cứ tại Phụ lục 01 ban hành kèm theo Thông tư 46/2014/TT-NHNN quy định mẫu bảng kê các chứng từ thanh toán qua tài khoản thanh toán tại Ngân hàng Nhà nước như sau:

Tải mẫu bảng kê các chứng từ thanh toán qua tài khoản thanh toán tại Ngân hàng Nhà nước: Tại đây.

Thanh toán từng lần qua tài khoản thanh toán mở tại Ngân hàng Nhà nước được thực hiện theo quy trình như thế nào?

Căn cứ tại khoản 2 Điều 7 Thông tư 46/2014/TT-NHNN quy định quy trình thanh toán từng lần qua tài khoản thanh toán mở tại Ngân hàng Nhà nước như sau:

Dịch vụ thanh toán từng lần qua tài khoản thanh toán mở tại Ngân hàng Nhà nước

...

2. Quy trình thanh toán:

a) Lập, giao nhận chứng từ

- Đối với các khoản thanh toán của bản thân đơn vị trả tiền: đơn vị trả tiền lập và nộp chứng từ thanh toán (ủy nhiệm chi, các chứng từ thanh toán thích hợp khác) vào Ngân hàng Nhà nước nơi mở tài khoản thanh toán yêu cầu trích một số tiền nhất định trên tài khoản của đơn vị mình để trả hoặc chuyển cho đơn vị thụ hưởng.

- Đối với các khoản thanh toán cho khách hàng của đơn vị trả tiền: đơn vị trả tiền căn cứ vào các chứng từ của khách hàng để lập Bảng kê các chứng từ thanh toán qua Ngân hàng Nhà nước (theo Phụ lục 01 đính kèm Thông tư này) và nộp vào Ngân hàng Nhà nước kèm các chứng từ thanh toán của khách hàng. Bảng kê các chứng từ được lập riêng cho từng đơn vị thụ hưởng; trong trường hợp đơn vị trả tiền và đơn vị thụ hưởng có tài khoản thanh toán khác địa bàn tỉnh, thành phố, Bảng kê các chứng từ phải ghi rõ số hiệu tài khoản bên thụ hưởng, đơn vị thụ hưởng.

b) Xử lý chứng từ và hạch toán

- Khi nhận được các chứng từ thanh toán do đơn vị trả tiền nộp, Ngân hàng Nhà nước kiểm soát tính hợp pháp, hợp lệ của chứng từ; đối chiếu sự khớp đúng giữa Bảng kê các chứng từ với các chứng từ kèm theo và kiểm tra khả năng thanh toán của đơn vị trả tiền.

- Sau khi kiểm soát, nếu chứng từ không hợp lệ thì Ngân hàng Nhà nước báo cho đơn vị trả tiền để chỉnh sửa hoặc trả lại cho đơn vị trả tiền. Nếu đơn vị trả tiền không đủ khả năng thanh toán, Ngân hàng Nhà nước thông báo để bổ sung khả năng thanh toán hoặc trả lại chứng từ cho đơn vị trả tiền.

Nếu chứng từ hợp lệ và đơn vị trả tiền đủ khả năng thanh toán, Ngân hàng Nhà nước tiến hành thanh toán ngay và xử lý:

+ Trường hợp đơn vị trả tiền và đơn vị thụ hưởng mở tài khoản tại cùng một đơn vị Ngân hàng Nhà nước, Ngân hàng Nhà nước hạch toán vào tài khoản thanh toán của đơn vị trả tiền, đơn vị thụ hưởng và báo Nợ cho đơn vị trả tiền, báo Có kèm các chứng từ thanh toán của khách hàng cho đơn vị thụ hưởng (nếu có).

+ Trường hợp đơn vị trả tiền và đơn vị thụ hưởng không mở tài khoản tại cùng một đơn vị Ngân hàng Nhà nước, Ngân hàng Nhà nước hạch toán vào tài khoản thanh toán của đơn vị trả tiền, báo Nợ cho đơn vị trả tiền và lập lệnh chuyển tiền đi qua hệ thống thanh toán thích hợp.

- Khi nhận được lệnh chuyển tiền đến, sau khi kiểm soát và xử lý chứng từ theo quy định của hệ thống thanh toán, Ngân hàng Nhà nước nhận lệnh hạch toán vào tài khoản thanh toán của đơn vị thụ hưởng (hoặc tài khoản thích hợp nếu đơn vị thụ hưởng không có tài khoản thanh toán tại Ngân hàng Nhà nước) và báo Có cho đơn vị thụ hưởng.

Như vậy theo quy định trên việc thanh toán từng lần qua tài khoản thanh toán mở tại Ngân hàng Nhà nước được thực hiện theo hai bước sau:

- Bước 1: Lập, giao nhận chứng từ;

- Bước 2: Xử lý chứng từ và hạch toán.

Mẫu bảng kê các chứng từ thanh toán qua tài khoản thanh toán tại Ngân hàng Nhà nước được quy định như thế nào? (Hình từ Internet)

Chứng từ thanh toán không dùng tiền mặt được quy định như thế nào?

Căn cứ tại Điều 4 Thông tư 46/2014/TT-NHNN quy định như sau:

- Chứng từ sử dụng trong thanh toán phải được lập, ký, kiểm soát, luân chuyển, quản lý, sử dụng và bảo quản theo đúng quy định về chế độ chứng từ kế toán ngân hàng và phù hợp với quy định tại Thông tư này.

- Chứng từ sử dụng trong thanh toán qua Ngân hàng Nhà nước thực hiện theo quy định của Ngân hàng Nhà nước về quy cách, mẫu biểu, in ấn, phát hành và sử dụng.

- Chứng từ sử dụng trong thanh toán qua ngân hàng, quỹ tín dụng nhân dân, tổ chức tài chính vi mô do ngân hàng, quỹ tín dụng nhân dân, tổ chức tài chính vi mô quy định quy cách, mẫu biểu, in ấn, phát hành và hướng dẫn thực hiện đảm bảo phù hợp với quy trình thanh toán đối với từng loại hình dịch vụ theo quy định tại Thông tư này và các quy định của pháp luật liên quan.

- Các thông tin, dữ liệu của chứng từ điện tử phải được kiểm soát đầy đủ đảm bảo tính hợp pháp, hợp lệ và tính toàn vẹn của thông tin. Đồng thời, chứng từ phải được kiểm soát, quản lý bảo mật để ngăn ngừa và tránh việc lợi dụng khai thác, xâm nhập, sao chép thông tin bất hợp pháp.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Bệnh hột xoài là gì? Những loại thuốc được dùng để điều trị bệnh hột xoài theo quy định hiện nay là gì?

- Thông báo kết luận giám định xây dựng gồm các nội dung chính nào? Nội dung giám định xây dựng có bao gồm việc giám định chất lượng vật liệu xây dựng?

- Trong thực hiện dân chủ ở cơ sở, tiết lộ thông tin của người cung cấp thông tin về hành vi vi phạm là hành vi nghiêm cấm?

- Hợp đồng dự án PPP có được ký kết dựa trên kết quả đàm phán hợp đồng theo quy định của pháp luật?

- Nguồn vốn hoạt động của Quỹ Hỗ trợ nông dân bao gồm những gì? Quỹ hỗ trợ nông dân có con dấu không?