Thời điểm được phép mở sổ kế toán của Quỹ Tích lũy trả nợ là khi nào? Có bao nhiêu loại sổ kế toán?

Chế độ kế toán áp dụng cho Quỹ Tích lũy trả nợ được chia thành bao nhiêu kỳ kế toán?

Thời điểm được phép mở sổ kế toán của Quỹ Tích lũy trả nợ là khi nào? (Hình từ Internet)

Theo khoản 14 Điều 3 Luật Kế toán 2015 thì kỳ kế toán là khoảng thời gian xác định từ thời điểm đơn vị kế toán bắt đầu ghi sổ kế toán đến thời điểm kết thúc việc ghi sổ kế toán, khóa sổ kế toán để lập báo cáo tài chính.

Theo Điều 6 Thông tư 109/2018/TT-BTC quy định như sau:

Kỳ kế toán Quỹ Tích luỹ trả nợ

Kỳ kế toán gồm kỳ kế toán năm, kỳ kế toán quý, được quy định như sau:

1. Kỳ kế toán năm là mười hai tháng, tính từ đầu ngày 01 tháng 01 đến hết ngày 31 tháng 12 năm dương lịch;

2. Kỳ kế toán quý là ba tháng, tính từ đầu ngày 01 tháng đầu quý đến hết ngày cuối cùng của tháng cuối quý.

Theo đó, kỳ kế toán Quỹ Tích lũy trả nợ bao gồm có 02 kỳ, cụ thể:

- Kỳ kế toán năm là mười hai tháng, tính từ đầu ngày 01 tháng 01 đến hết ngày 31 tháng 12 năm dương lịch;

- Kỳ kế toán quý là ba tháng, tính từ đầu ngày 01 tháng đầu quý đến hết ngày cuối cùng của tháng cuối quý.

Thời điểm được phép mở sổ kế toán của Quỹ Tích lũy trả nợ là khi nào?

Theo Điều 17 Thông tư 109/2018/TT-BTC quy định như sau:

Sổ kế toán

1. Quỹ mở sổ kế toán tổng hợp và sổ kế toán chi tiết để phản ánh toàn bộ các khoản thu, chi hoạt động và quản lý của Quỹ. Không được để ngoài sổ kế toán bất kỳ khoản thu, chi nào của Quỹ.

2. Việc mở sổ, khóa sổ, sửa chữa sổ kế toán thực hiện theo đúng quy định của Luật Kế toán và Nghị định số 174/2016/NĐ-CP ngày 30/12/2016 của Chính phủ quy định chi tiết một số điều của Luật kế toán.

….

Theo đó, việc mở sổ kế toán thực hiện theo đúng quy định của Điều 26 Luật Kế toán 2015, cụ thể như sau:

Mở sổ, ghi sổ, khóa sổ và lưu trữ sổ kế toán

1. Sổ kế toán phải mở vào đầu kỳ kế toán năm; đối với đơn vị kế toán mới thành lập, sổ kế toán phải mở từ ngày thành lập.

2. Đơn vị kế toán phải căn cứ vào chứng từ kế toán để ghi sổ kế toán.

3. Sổ kế toán phải được ghi kịp thời, rõ ràng, đầy đủ theo các nội dung của sổ. Thông tin, số liệu ghi vào sổ kế toán phải chính xác, trung thực, đúng với chứng từ kế toán.

4. Việc ghi sổ kế toán phải theo trình tự thời gian phát sinh của nghiệp vụ kinh tế, tài chính. Thông tin, số liệu ghi trên sổ kế toán của năm sau phải kế tiếp thông tin, số liệu ghi trên sổ kế toán của năm trước liền kề. Sổ kế toán phải được ghi liên tục từ khi mở sổ đến khi khóa sổ.

5. Thông tin, số liệu trên sổ kế toán phải được ghi bằng bút mực; không ghi xen thêm vào phía trên hoặc phía dưới; không ghi chồng lên nhau; không ghi cách dòng; trường hợp ghi không hết trang phải gạch chéo phần không ghi; khi ghi hết trang phải cộng số liệu tổng cộng của trang và chuyển số liệu tổng cộng sang trang kế tiếp.

6. Đơn vị kế toán phải khóa sổ kế toán vào cuối kỳ kế toán trước khi lập báo cáo tài chính và trong các trường hợp khác theo quy định của pháp luật.

7. Đơn vị kế toán được ghi sổ kế toán bằng phương tiện điện tử. Trường hợp ghi sổ kế toán bằng phương tiện điện tử thì phải thực hiện các quy định về sổ kế toán tại Điều 24, Điều 25 và các khoản 1, 2, 3, 4 và 6 Điều này, trừ việc đóng dấu giáp lai. Sau khi khóa sổ kế toán trên phương tiện điện tử phải in sổ kế toán ra giấy và đóng thành quyển riêng cho từng kỳ kế toán năm để đưa vào lưu trữ. Trường hợp không in ra giấy mà thực hiện lưu trữ sổ kế toán trên các phương tiện điện tử thì phải bảo đảm an toàn, bảo mật thông tin dữ liệu và phải bảo đảm tra cứu được trong thời hạn lưu trữ.

Theo đó, Quỹ Tích lũy trả nợ phải mở sổ kế toán vào đầu kỳ kế toán năm. Ngoài ra, sổ kế toán của Quỹ Tích lũy trả nợ phải đảm bảo các yêu cầu sau:

- Sổ kế toán phải được ghi kịp thời, rõ ràng, đầy đủ theo các nội dung của sổ. Thông tin, số liệu ghi vào sổ kế toán phải chính xác, trung thực, đúng với chứng từ kế toán.

- Việc ghi sổ kế toán phải theo trình tự thời gian phát sinh của nghiệp vụ kinh tế, tài chính.

Thông tin, số liệu ghi trên sổ kế toán của năm sau phải kế tiếp thông tin, số liệu ghi trên sổ kế toán của năm trước liền kề. Sổ kế toán phải được ghi liên tục từ khi mở sổ đến khi khóa sổ.

- Thông tin, số liệu trên sổ kế toán phải được ghi bằng bút mực; không ghi xen thêm vào phía trên hoặc phía dưới; không ghi chồng lên nhau; không ghi cách dòng; trường hợp ghi không hết trang phải gạch chéo phần không ghi; khi ghi hết trang phải cộng số liệu tổng cộng của trang và chuyển số liệu tổng cộng sang trang kế tiếp.

Có bao nhiêu loại sổ kế toán? Quỹ Tích lũy trả nợ sử dụng loại sổ kế toán nào?

Theo Điều 18 Thông tư 109/2018/TT-BTC quy định như sau:

Hình thức kế toán

1. Quỹ Tích luỹ trả nợ áp dụng hình thức kế toán Chứng từ ghi sổ.

a) Nguyên tắc ghi chép theo hình thức kế toán Chứng từ ghi sổ:

- Ghi theo trình tự thời gian nghiệp vụ kinh tế, tài chính phát sinh trên Sổ đăng ký Chứng từ ghi sổ;

- Ghi theo nội dung kinh tế của nghiệp vụ kinh tế, tài chính phát sinh trên Sổ Cái.

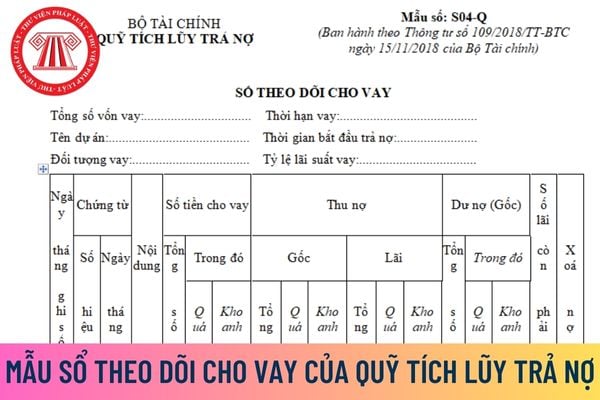

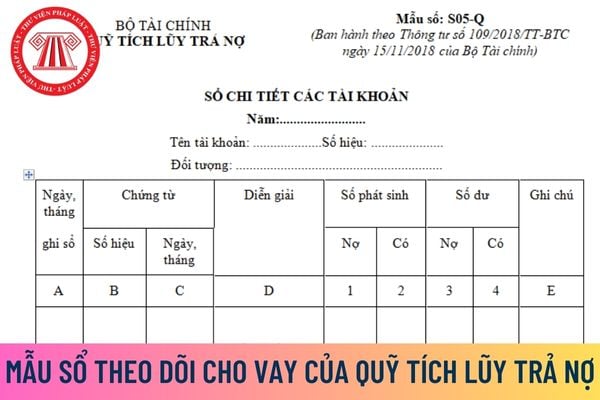

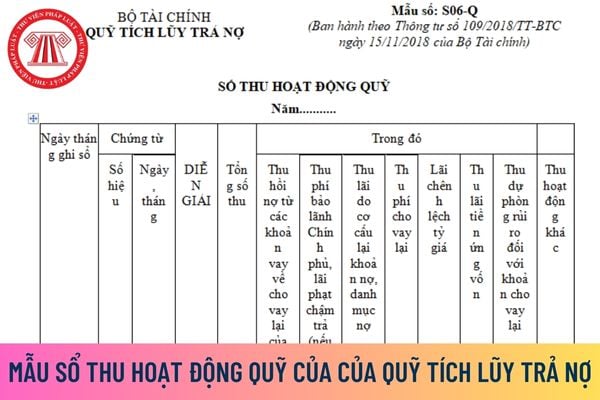

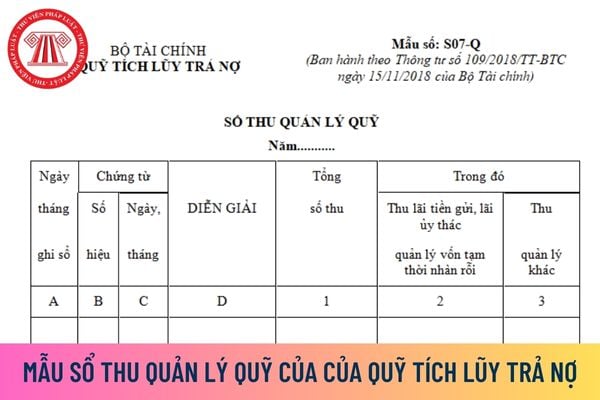

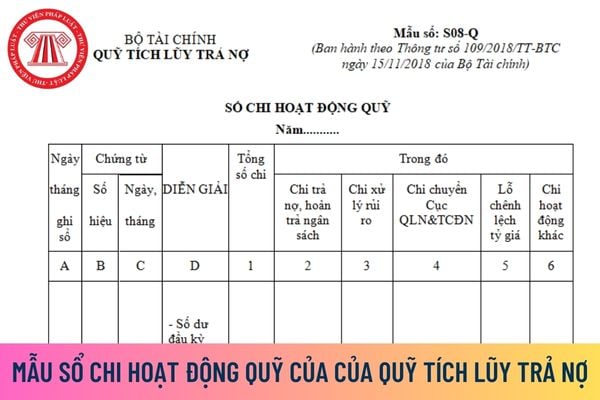

b) Các loại sổ kế toán:

- Chứng từ ghi sổ;

- Sổ đăng ký Chứng từ ghi sổ;

- Sổ Cái;

- Các Sổ kế toán chi tiết.

2. Danh mục sổ kế toán, mẫu sổ và giải thích phương pháp ghi sổ kế toán được quy định tại Phụ lục số 03 “Hệ thống sổ kế toán” ban hành kèm theo Thông tư này.

Theo đó, căn cứ trên quy định có 04 loại sổ kế toán, gồm:

- Chứng từ ghi sổ;

- Sổ đăng ký Chứng từ ghi sổ;

- Sổ Cái;

- Các Sổ kế toán chi tiết.

Quỹ Tích lũy trả nợ sử dụng loại sổ kế toán là Chứng từ ghi sổ và ghi chép theo nguyên tắc sau:

- Ghi theo trình tự thời gian nghiệp vụ kinh tế, tài chính phát sinh trên Sổ đăng ký Chứng từ ghi sổ;

- Ghi theo nội dung kinh tế của nghiệp vụ kinh tế, tài chính phát sinh trên Sổ Cái.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Nộp tiền thuế không bằng tiền mặt là gì? Có thể nộp tiền thuế không bằng tiền mặt theo quy định?

- Lợi dụng dịch bệnh tăng giá bán hàng hóa, dịch vụ bị xử phạt bao nhiêu tiền? Bình ổn giá trong trường hợp nào?

- Cá nhân buôn bán hàng hóa nhập lậu có giá trị dưới 3.000.000 đồng thì sẽ bị xử phạt bao nhiêu tiền?

- Gói thầu cung cấp dịch vụ tư vấn dưới 50 triệu đồng có phải ký hợp đồng? Nhà thầu cung cấp dịch vụ tư vấn được xét duyệt trúng thầu khi nào?

- Cổng Dịch vụ công quốc gia được kết nối với hệ thống nào? Thông tin nào được cung cấp trên Cổng Dịch vụ công quốc gia?