Tải mẫu quyết định giám sát hoạt động của Đoàn thanh tra hoặc kiểm tra thuế? Quyết định giám sát được quy định thế nào?

Tải mẫu quyết định giám sát hoạt động của Đoàn thanh tra hoặc kiểm tra thuế?

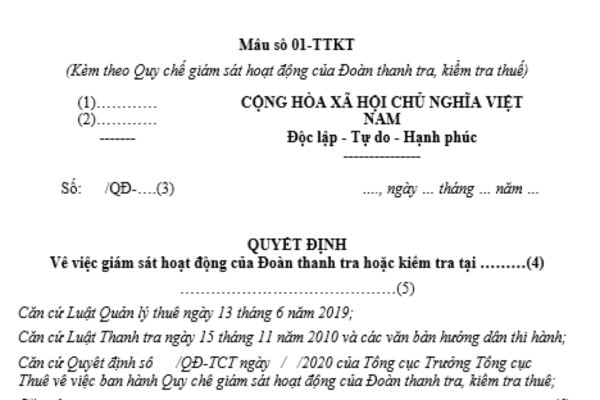

Mẫu quyết định giám sát hoạt động của Đoàn thanh tra hoặc kiểm tra thuế được quy định tại Mẫu số 01-TTKT Quy chế giám sát hoạt động của Đoàn thanh tra, kiểm tra thuế ban hành kèm theo Quyết định 1614/QĐ-TCT năm 2020, mẫu có dạng như sau:

TẢI VỀ Mẫu quyết định giám sát hoạt động của Đoàn thanh tra hoặc kiểm tra thuế

Lưu ý: Theo quy định tại Điều 4 Quy chế giám sát hoạt động của Đoàn thanh tra, kiểm tra thuế ban hành kèm theo Quyết định 1614/QĐ-TCT năm 2020, người giám sát và người được giám sát được quy định như sau:

- Người giám sát: là người ra quyết định thanh tra, kiểm tra thuế; Lãnh đạo bộ phận quản lý trực tiếp Trưởng đoàn thanh tra, kiểm tra thuế; Tổ giám sát hoặc công chức được người ra quyết định thanh tra, kiểm tra thuế giao giám sát hoạt động của Đoàn thanh tra, kiểm tra thuế.

- Người được giám sát: là Trưởng đoàn thanh tra, kiểm tra thuế; Phó Trưởng đoàn thanh tra, kiểm tra thuế; thành viên Đoàn thanh tra, kiểm tra thuế.

Tải mẫu quyết định giám sát hoạt động của Đoàn thanh tra hoặc kiểm tra thuế? Quyết định giám sát được quy định thế nào? (Hình từ Internet)

Việc quyết định giám sát hoạt động của Đoàn thanh tra, kiểm tra thuế được quy định như thế nào?

Căn cứ Điều 11 Quy chế giám sát hoạt động của Đoàn thanh tra, kiểm tra thuế ban hành kèm theo Quyết định 1614/QĐ-TCT năm 2020 quy định về việc quyết định giám sát hoạt động của Đoàn thanh tra, kiểm tra thuế như sau:

(1) Người ra quyết định thanh tra, kiểm tra quyết định về số lượng, thành phần người tham gia giám sát hoạt động của Đoàn thanh tra, kiểm tra thuế. Trường hợp thành lập Tổ giám sát thì thành phần gồm có Tổ trưởng và các thành viên; trong trường hợp cần thiết có thể có Tổ phó.

(2) Quyết định giám sát hoạt động của Đoàn thanh tra, kiểm tra thuế phải được ban hành bằng văn bản cùng với thời điểm ban hành quyết định thanh tra, kiểm tra thuế và được gửi cho Đoàn thanh tra, kiểm tra thuế, người giám sát, đối tượng thanh tra, kiểm tra thuế và các cơ quan, tổ chức, cá nhân có liên quan.

Quyết định về việc giám sát hoạt động của Đoàn thanh tra, kiểm tra thuế được thực hiện theo Mẫu số 01-TTKT ban hành kèm theo Quy chế này TẢI VỀ;

(3) Quyết định giám sát hoạt động của Đoàn thanh tra, kiểm tra thuế được công bố cùng thời điểm công bố quyết định thanh tra, kiểm tra tại trụ sở người nộp thuế.

Trưởng đoàn thanh tra, kiểm tra thuế có trách nhiệm thông báo để công chức được giao nhiệm vụ giám sát hoặc Tổ giám sát biết và tham dự buổi công bố quyết định thanh tra, kiểm tra, quyết định giám sát (trong trường hợp công chức được giao nhiệm vụ giám sát hoặc Tổ giám sát có thể tham dự).

Nguyên tắc giám sát hoạt động của Đoàn thanh tra, kiểm tra thuế gồm những gì?

Căn cứ quy định tại Điều 5 Quy chế giám sát hoạt động của Đoàn thanh tra, kiểm tra thuế ban hành kèm theo Quyết định 1614/QĐ-TCT năm 2020, nguyên tắc giám sát hoạt động của Đoàn thanh tra, kiểm tra thuế bao gồm:

(1) Việc giám sát hoạt động của Đoàn thanh tra, kiểm tra thuế tại trụ sở người nộp thuế được tiến hành thường xuyên kể từ ngày công bố quyết định thanh tra, kiểm tra thuế đến ngày kết thúc thời gian thanh tra, kiểm tra tại trụ sở người nộp thuế.

(2) Tuân thủ theo pháp luật, bảo đảm tính chính xác, khách quan, công khai, dân chủ, kịp thời.

(3) Bảo đảm bí mật thông tin, tài liệu liên quan đến hoạt động của Đoàn thanh tra, kiểm tra thuế; không can thiệp trái pháp luật vào hoạt động của Đoàn thanh tra, kiểm tra thuế.

(4) Người giám sát có thể đồng thời giám sát hoạt động của nhiều Đoàn thanh tra, kiểm tra thuế.

(5) Việc cử người giám sát được thực hiện theo nguyên tắc Tổ trưởng tổ giám sát hoặc người giám sát là người được người ra quyết định thanh tra, kiểm tra thuế giao thực hiện nhiệm vụ giám sát hoạt động của Đoàn thanh tra, kiểm tra thuế, có ngạch công chức (hoặc chức vụ) cao hơn hoặc tương đương ngạch công chức (hoặc chức vụ) của Trưởng đoàn thanh tra, kiểm tra thuế.

(6) Việc giám sát hoạt động Đoàn thanh tra, kiểm tra thuế tại trụ sở người nộp thuế được thực hiện đối với tất cả các Đoàn thanh tra, kiểm tra thuế và được ban hành theo Quyết định về việc giám sát hoạt động của Đoàn thanh tra, kiểm tra thuế.

Ngoài việc thực hiện giám sát theo Quyết định về việc giám sát hoạt động của Đoàn thanh tra, kiểm tra thuế; việc giám sát được thực hiện theo quy định về chức năng, nhiệm vụ, quyền hạn và thẩm quyền về phân cấp quản lý hành chính và quy chế làm việc tại Cơ quan thuế các cấp.

(7) Việc giám sát hoạt động của Tổ kiểm tra thuế tại trụ sở Cơ quan thuế được thực hiện theo quy định về chức năng, nhiệm vụ, quyền hạn và thẩm quyền về phân cấp quản lý hành chính và quy chế làm việc tại Cơ quan thuế các cấp.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Thủ tục điều chỉnh giấy chứng nhận cơ sở đủ điều kiện xét nghiệm khẳng định HIV dương tính từ 15/12/2024 ra sao?

- Việc tổ chức xét thăng hạng chức danh nghề nghiệp đăng ký biện pháp bảo đảm cần phải căn cứ vào đâu?

- Hợp đồng chính là gì? Sự vô hiệu của hợp đồng chính không làm chấm dứt hợp đồng phụ trong trường hợp nào?

- Cách bình chọn Làn Sóng Xanh 2024 Lansongxanh 1vote vn như thế nào? Xem bảng xếp hạng làn sóng xanh ở đâu?

- Phụ lục Thông tư 35 2024 TT BGTVT về các biểu mẫu báo cáo? Tải phụ lục Thông tư 35 2024 TT BGTVT ở đâu?