Tải mẫu Bản thuyết minh Báo cáo tài chính áp dụng cho các doanh nghiệp nhỏ và vừa không đáp ứng giả định hoạt động liên tục mới nhất?

- Mẫu Bản thuyết minh Báo cáo tài chính áp dụng cho các doanh nghiệp nhỏ và vừa không đáp ứng giả định hoạt động liên tục mới nhất?

- Hệ thống báo cáo tài chính năm áp dụng cho các doanh nghiệp nhỏ và vừa không đáp ứng giả định hoạt động liên tục có bắt buộc phải có Bản thuyết minh Báo cáo tài chính không?

- Khi thay đổi đơn vị tiền tệ kế toán doanh nghiệp nhỏ và vừa không đáp ứng giả định hoạt động liên tục phải trình bày rõ trên Bản thuyết minh báo cáo tài chính nội dung gì?

Mẫu Bản thuyết minh Báo cáo tài chính áp dụng cho các doanh nghiệp nhỏ và vừa không đáp ứng giả định hoạt động liên tục mới nhất?

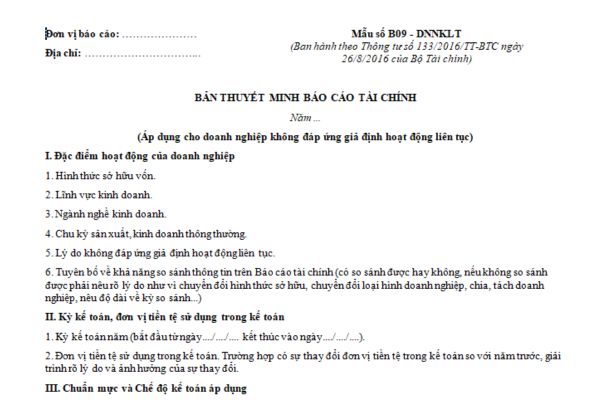

Mẫu Bản thuyết minh Báo cáo tài chính áp dụng cho các doanh nghiệp nhỏ và vừa không đáp ứng giả định hoạt động liên tục được quy định tại Mẫu số B09 - DNNKLT Phụ lục II ban hành theo Thông tư 133/2016/TT-BTC như sau:

Tải mẫu Bản thuyết minh Báo cáo tài chính áp dụng cho các doanh nghiệp nhỏ và vừa không đáp ứng giả định hoạt động liên tục mới nhất hiện nay. Tải về

Ghi chú: Đối với trường hợp thuê dịch vụ làm kế toán, làm kế toán trưởng thì phải ghi rõ số Giấy chứng nhận đăng ký hành nghề dịch vụ kế toán, tên đơn vị cung cấp dịch vụ kế toán.

Doanh nghiệp nhỏ và vừa (Hình từ Internet)

Hệ thống báo cáo tài chính năm áp dụng cho các doanh nghiệp nhỏ và vừa không đáp ứng giả định hoạt động liên tục có bắt buộc phải có Bản thuyết minh Báo cáo tài chính không?

Hệ thống báo cáo tài chính năm áp dụng cho các doanh nghiệp nhỏ và vừa không đáp ứng giả định hoạt động liên tục bắt buộc phải có Bản thuyết minh Báo cáo tài chính được quy định tại điểm a khoản 2 Điều 71 Thông tư 133/2016/TT-BTC như sau:

Hệ thống báo cáo tài chính

1. Hệ thống báo cáo tài chính năm áp dụng cho các doanh nghiệp nhỏ và vừa đáp ứng giả định hoạt động liên tục bao gồm:

a) Báo cáo bắt buộc:

- Báo cáo tình hình tài chính: Mẫu số B01a - DNN

- Báo cáo kết quả hoạt động kinh doanh: Mẫu số B02 - DNN

- Bản thuyết minh Báo cáo tài chính: Mẫu số B09 - DNN

Tùy theo đặc điểm hoạt động và yêu cầu quản lý, doanh nghiệp có thể lựa chọn lập Báo cáo tình hình tài chính theo Mẫu số B01b - DNN thay cho Mẫu số B01a - DNN.

Báo cáo tài chính gửi cho cơ quan thuế phải lập và gửi thêm Bảng cân đối tài khoản (Mẫu số F01 - DNN).

b) Báo cáo không bắt buộc mà khuyến khích lập:

- Báo cáo lưu chuyển tiền tệ: Mẫu số B03 - DNN

2. Hệ thống báo cáo tài chính năm áp dụng cho các doanh nghiệp nhỏ và vừa không đáp ứng giả định hoạt động liên tục bao gồm:

a) Báo cáo bắt buộc:

- Báo cáo tình hình tài chính: Mẫu số B01 - DNNKLT

- Báo cáo kết quả hoạt động kinh doanh: Mẫu số B02 - DNN

- Bản thuyết minh Báo cáo tài chính: Mẫu số B09 - DNNKLT

b) Báo cáo không bắt buộc mà khuyến khích lập:

- Báo cáo lưu chuyển tiền tệ

3. Hệ thống báo cáo tài chính năm bắt buộc áp dụng cho các doanh nghiệp siêu nhỏ bao gồm:

- Báo cáo tình hình tài chính: Mẫu số B01 - DNSN

- Báo cáo kết quả hoạt động kinh doanh: Mẫu số B02 - DNSN

- Bản thuyết minh Báo cáo tài chính: Mẫu số B09 - DNSN

Khi lập báo cáo tài chính, các doanh nghiệp phải tuân thủ biểu mẫu báo cáo tài chính theo quy định. Trong quá trình áp dụng, nếu thấy cần thiết, các doanh nghiệp có thể sửa đổi, bổ sung báo cáo tài chính cho phù hợp với từng lĩnh vực hoạt động và yêu cầu quản lý của doanh nghiệp nhưng phải được Bộ Tài chính chấp thuận bằng văn bản trước khi thực hiện.

Ngoài ra, doanh nghiệp có thể lập thêm các báo cáo khác để phục vụ yêu cầu quản lý, chỉ đạo, điều hành hoạt động sản xuất, kinh doanh của đơn vị.

4. Nội dung, phương pháp lập và trình bày các chỉ tiêu trong từng báo cáo được áp dụng thống nhất cho các doanh nghiệp nhỏ và vừa.

Khi thay đổi đơn vị tiền tệ kế toán doanh nghiệp nhỏ và vừa không đáp ứng giả định hoạt động liên tục phải trình bày rõ trên Bản thuyết minh báo cáo tài chính nội dung gì?

Khi thay đổi đơn vị tiền tệ kế toán doanh nghiệp nhỏ và vừa không đáp ứng giả định hoạt động liên tục phải trình bày rõ trên Bản thuyết minh báo cáo tài chính nội dung được quy định tại khoản 3 Điều 79 Thông tư 133/2016/TT-BTC như sau:

Nguyên tắc lập Báo cáo tài chính khi thay đổi đơn vị tiền tệ trong kế toán

1. Khi thay đổi đơn vị tiền tệ kế toán, tại kỳ đầu tiên kể từ khi thay đổi, kế toán thực hiện chuyển đổi số dư sổ kế toán sang đơn vị tiền tệ kế toán mới theo tỷ giá chuyển khoản trung bình của ngân hàng thương mại nơi doanh nghiệp thường xuyên có giao dịch tại thời điểm thay đổi đơn vị tiền tệ kế toán.

2. Khi trình bày thông tin so sánh (cột kỳ trước) trên báo cáo kết quả hoạt động kinh doanh và báo cáo lưu chuyển tiền tệ của kỳ có sự thay đổi đơn vị tiền tệ trong kế toán, đơn vị áp dụng tỷ giá chuyển khoản trung bình kỳ trước liền kề với kỳ thay đổi.

3. Khi thay đổi đơn vị tiền tệ kế toán, doanh nghiệp phải trình bày rõ trên Bản thuyết minh báo cáo tài chính lý do thay đổi đơn vị tiền tệ kế toán và những ảnh hưởng (nếu có) đối với báo cáo tài chính do việc thay đổi đơn vị tiền tệ kế toán.

Theo đó, khi thay đổi đơn vị tiền tệ kế toán doanh nghiệp nhỏ và vừa không đáp ứng giả định hoạt động liên tục phải trình bày rõ trên Bản thuyết minh báo cáo tài chính do thay đổi đơn vị tiền tệ kế toán và những ảnh hưởng (nếu có) đối với báo cáo tài chính do việc thay đổi đơn vị tiền tệ kế toán.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Điểm kết nối là gì? Vị trí điểm kết nối trong cấu trúc mạng có được xem là cổng trung kế của các tổng đài kết nối không?

- Không sử dụng đất trồng cây hằng năm trong thời hạn 12 tháng liên tục thì bị phạt bao nhiêu tiền?

- Định mức KT-KT quy định mấy mức độ cung cấp thông tin, dữ liệu quyền tác giả phục vụ công tác quản lý nhà nước theo Thông tư 07?

- Bài phát biểu của lãnh đạo xã tại Ngày Đại đoàn kết toàn dân tộc 18 11 2024? Bài phát biểu ngày đại đoàn kết khu dân cư của lãnh đạo?

- Lời chúc ngày 20 11 dành cho cô giáo mầm non hay, ý nghĩa? Phụ huynh học sinh có được tặng quà cho cô giáo mầm non nhân ngày 20 11?