Mẫu văn bản đề nghị xác nhận hoàn thành nghĩa vụ nộp thuế đối với hàng hóa xuất nhập khẩu trong hải quan?

- Khi có nhu cầu xác nhận việc thực hiện nghĩa vụ nộp thuế đối với hàng hóa xuất nhập khẩu trong hải quan thì gửi văn bản đề nghị đến cơ quan nào?

- Mẫu văn bản đề nghị xác nhận hoàn thành nghĩa vụ nộp thuế đối với hàng hóa xuất nhập khẩu trong hải quan?

- Thời hạn xác nhận hoàn thành nghĩa vụ nộp thuế là bao lâu?

Khi có nhu cầu xác nhận việc thực hiện nghĩa vụ nộp thuế đối với hàng hóa xuất nhập khẩu trong hải quan thì gửi văn bản đề nghị đến cơ quan nào?

Căn cứ khoản 1 Điều 140 Thông tư 38/2015/TT-BTC (được sửa đổi bởi khoản 71 Điều 1 Thông tư 39/2018/TT-BTC) quy đinh như sau:

Xác nhận hoàn thành nghĩa vụ nộp thuế

1. Khi có nhu cầu xác nhận việc thực hiện nghĩa vụ nộp thuế (bao gồm xác nhận số tiền thuế, tiền chậm nộp, tiền phạt và các khoản đã nộp khác và/hoặc số tiền thuế đã nộp ngân sách nhà nước), người nộp thuế hoặc cơ quan quản lý nhà nước có thẩm quyền phải có văn bản đề nghị xác nhận hoàn thành nghĩa vụ nộp thuế theo tiêu chí quy định tại mẫu số 05 Phụ lục IIa ban hành kèm Thông tư này gửi đến cơ quan hải quan thông qua Hệ thống xử lý dữ liệu điện tử hải quan. Trường hợp nộp hồ sơ giấy, người nộp thuế hoặc cơ quan quản lý nhà nước có thẩm quyền gửi văn bản đề nghị xác nhận hoàn thành nghĩa vụ nộp thuế theo mẫu số 34/CVXNHT/TXNK Phụ lục VI ban hành kèm Thông tư này đến Tổng cục Hải quan.

...

Theo quy định trên, khi có nhu cầu xác nhận việc thực hiện nghĩa vụ nộp thuế đối với hàng hóa xuất nhập khẩu trong hải quan (bao gồm xác nhận số tiền thuế, tiền chậm nộp, tiền phạt và các khoản đã nộp khác và/hoặc số tiền thuế đã nộp ngân sách nhà nước), người nộp thuế hoặc cơ quan quản lý nhà nước có thẩm quyền có thể thực hiện theo một trong hai cách sau:

- Gửi yêu cầu đến cơ quan hải quan thông qua Hệ thống xử lý dữ liệu điện tử hải quan.

Đối với trường hợp này, văn bản đề nghị xác nhận hoàn thành nghĩa vụ nộp thuế phải thể hiện các tiêu chí sau đây:

STT | Chỉ tiêu thông tin | Mô tả | Bảng mã |

5 | Mẫu số 05 | Công văn đề nghị xác nhận hoàn thành nghĩa vụ nộp thuế | |

5.1 | Số công văn | Hệ thống tự động nhập số công văn | |

5.2 | Ngày công văn | Hệ thống tự động nhập ngày công văn | |

5.3 | Cơ quan hải quan nhận đề nghị | Chọn nhập Tổng cục Hải quan | |

5.4 | Tên Công ty/cơ quan nhà nước có thẩm quyền | Nhập tên công ty/cơ quan nhà nước có thẩm quyền đề nghị xác nhận hoàn thành nghĩa vụ nộp thuế | |

5.5 | Mã số thuế | Nhập mã số thuế của công ty/chi nhánh công ty | |

5.6 | Địa chỉ | Nhập địa chỉ của Công ty (theo địa chỉ ghi trên giấy chứng nhận đăng ký doanh nghiệp)/địa chỉ cơ quan nhà nước có thẩm quyền | |

5.7 | Địa chỉ liên hệ | Nhập địa chỉ liên hệ của Công ty/cơ quan nhà nước có thẩm quyền | |

5.8 | Điện thoại | Nhập số điện thoại liên hệ của Công ty/cơ quan nhà nước có thẩm quyền | |

5.9 | Lý do xác nhận hoàn thành nghĩa vụ nộp thuế | Nhập lý do đề nghị xác nhận hoàn thành nghĩa vụ nộp thuế (ghi rõ để giải thể, đóng mã số thuế, mục đích khác) | |

5.10 | Hồ sơ Công ty gửi kèm | Nhập danh sách hồ sơ đính kèm: (1) Giấy chứng nhận đăng ký doanh nghiệp hoặc giấy chứng nhận ưu đãi đầu tư (2) Giấy chứng nhận đăng ký mã số thuế (3) Giấy ủy quyền đối với trường hợp Công ty có người được ủy quyền đại diện theo pháp luật (trường hợp xác nhận hoàn thành nghĩa vụ nộp thuế đối với Chi nhánh Công ty thì hồ sơ phải bao gồm của Công ty và Chi nhánh Công ty) | |

5.11 | Xác nhận của Công ty/cơ quan nhà nước có thẩm quyền | Nhập tên, chức vụ người đại diện theo pháp luật hoặc người được ủy quyền của Công ty/thủ trưởng cơ quan quản lý nhà nước có thẩm quyền đề nghị xác nhận hoàn thành nghĩa vụ nộp thuế |

- Nộp hồ sơ giấy: Người nộp thuế hoặc cơ quan quản lý nhà nước có thẩm quyền gửi văn bản đề nghị xác nhận hoàn thành nghĩa vụ nộp thuế đến Tổng cục Hải quan.

Khi có nhu cầu xác nhận việc thực hiện nghĩa vụ nộp thuế đối với hàng hóa xuất nhập khẩu trong hải quan thì gửi văn bản đề nghị đến cơ quan nào? (Hình từ Internet)

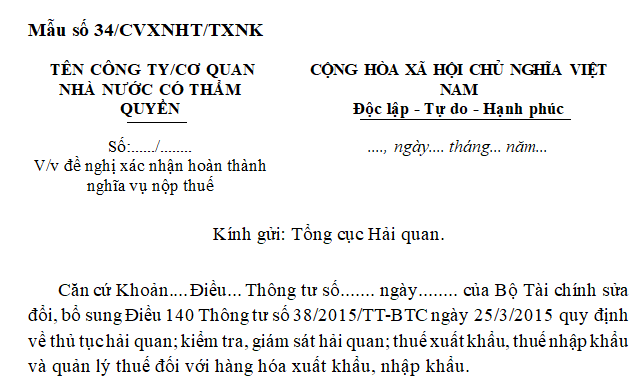

Mẫu văn bản đề nghị xác nhận hoàn thành nghĩa vụ nộp thuế đối với hàng hóa xuất nhập khẩu trong hải quan?

Mẫu văn bản đề nghị xác nhận hoàn thành nghĩa vụ nộp thuế đối với hàng hóa xuất nhập khẩu trong hải quan là mẫu số 34/CVXNHT/TXNK Phụ lục VI ban hành kèm Thông tư 39/2018/TT-BTC.

TẢI VỀ Mẫu văn bản đề nghị xác nhận hoàn thành nghĩa vụ nộp thuế đối với hàng hóa xuất nhập khẩu trong hải quan.

Thời hạn xác nhận hoàn thành nghĩa vụ nộp thuế là bao lâu?

Thời hạn xác nhận hoàn thành nghĩa vụ nộp thuế được quy định tại khoản 2 Điều 140 Thông tư 38/2015/TT-BTC (được sửa đổi bởi khoản 71 Điều 1 Thông tư 39/2018/TT-BTC) như sau:

Xác nhận hoàn thành nghĩa vụ nộp thuế

...

2. Trong thời hạn 05 ngày làm việc kể từ ngày nhận được công văn đề nghị xác nhận nợ thuế, cơ quan hải quan có trách nhiệm kiểm tra, xác nhận việc thực hiện nghĩa vụ nộp thuế và thông báo cho người nộp thuế hoặc cơ quan quản lý nhà nước có thẩm quyền kết quả xử lý như sau:

a) Xác nhận hoàn thành nghĩa vụ thuế;

b) Xác nhận chưa hoàn thành nghĩa vụ thuế nêu rõ tờ khai chưa hoàn thành nghĩa vụ thuế;

c) Hoàn thiện bổ sung hồ sơ để cơ quan hải quan có cơ sở xác nhận hoàn thành nghĩa vụ thuế.

3. Trường hợp doanh nghiệp có yêu cầu xác nhận hoàn thành nghĩa vụ nộp thuế để giải thể, chấm dứt hoạt động, đóng mã số thuế, thì kể từ ngày Tổng cục Hải quan phát hành văn bản xác nhận không còn nợ thuế, doanh nghiệp sẽ không được đăng ký tờ khai hải quan.

Theo đó, thời hạn xác nhận hoàn thành nghĩa vụ nộp thuế đối với hàng hóa xuất nhập khẩu trong hải quan là 05 ngày làm việc kể từ ngày nhận được công văn đề nghị.

Trong thời hạn này cơ quan hải quan có trách nhiệm kiểm tra, xác nhận việc thực hiện nghĩa vụ nộp thuế và thông báo cho người nộp thuế hoặc cơ quan quản lý nhà nước có thẩm quyền kết quả xử lý như sau:

- Xác nhận hoàn thành nghĩa vụ thuế;

- Xác nhận chưa hoàn thành nghĩa vụ thuế nêu rõ tờ khai chưa hoàn thành nghĩa vụ thuế;

- Hoàn thiện bổ sung hồ sơ để cơ quan hải quan có cơ sở xác nhận hoàn thành nghĩa vụ thuế.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu số 1C mẫu hồ sơ yêu cầu dịch vụ phi tư vấn 2025 theo Thông tư 23/2024/TT-BKHĐT? Tải về mẫu số 1C?

- Dự án đầu tư công sử dụng vốn ODA phải lập đề xuất dự án khi nào? Nội dung báo cáo đề xuất chủ trương đầu tư dự án sử dụng vốn ODA?

- Hành lang an toàn đường bộ từ ngày 1/1/2025 như thế nào? Quản lý, sử dụng đất hành lang an toàn đường bộ ra sao?

- Mẫu đơn đề nghị sáp nhập hội mới nhất? Hướng dẫn làm đơn đề nghị sáp nhập hội như thế nào?

- Thủ tục gia hạn hoặc điều chỉnh hoạt động liên kết đào tạo trình độ đại học, thạc sĩ, tiến sĩ tại Quyết định 3278 như thế nào?