Mẫu tờ khai quyết toán thuế thu nhập doanh nghiệp đối với hoạt động chuyển nhượng bất động sản mới nhất?

- Mẫu tờ khai quyết toán thuế thu nhập doanh nghiệp đối với hoạt động chuyển nhượng bất động sản mới nhất?

- Số thuế thu nhập doanh nghiệp phải nộp đối với hoạt động chuyển nhượng bất động sản được quy định thế nào?

- Có được nộp thuế thu nhập doanh nghiệp đối với hoạt động chuyển nhượng bất động sản bằng ngoại tệ tự do chuyển đổi không?

Mẫu tờ khai quyết toán thuế thu nhập doanh nghiệp đối với hoạt động chuyển nhượng bất động sản mới nhất?

Mẫu tờ khai quyết toán thuế thu nhập doanh nghiệp đối với hoạt động chuyển nhượng bất động sản được quy định tại khoản 3 Điều 17 Thông tư 80/2021/TT-BTC như sau:

Khai thuế, tính thuế, quyết toán thuế, phân bổ và nộp thuế thu nhập doanh nghiệp

...

3. Khai thuế, quyết toán thuế, nộp thuế:

...

b) Đối với hoạt động chuyển nhượng bất động sản:

...

b.2) Quyết toán thuế:

Người nộp thuế khai quyết toán thuế thu nhập doanh nghiệp đối với toàn bộ hoạt động chuyển nhượng bất động sản theo mẫu số 03/TNDN, xác định số thuế thu nhập doanh nghiệp phải nộp cho từng tỉnh theo quy định tại điểm b khoản 2 Điều này tại phụ lục bảng phân bổ số thuế thu nhập doanh nghiệp phải nộp cho các địa phương nơi được hưởng nguồn thu đối với hoạt động chuyển nhượng bất động theo mẫu số 03-8A/TNDN ban hành kèm theo phụ lục II Thông tư này cho cơ quan thuế quản lý trực tiếp; nộp tiền vào ngân sách nhà nước cho từng tỉnh nơi có hoạt động chuyển nhượng bất động sản theo quy định tại khoản 4 Điều 12 Thông tư này.

...

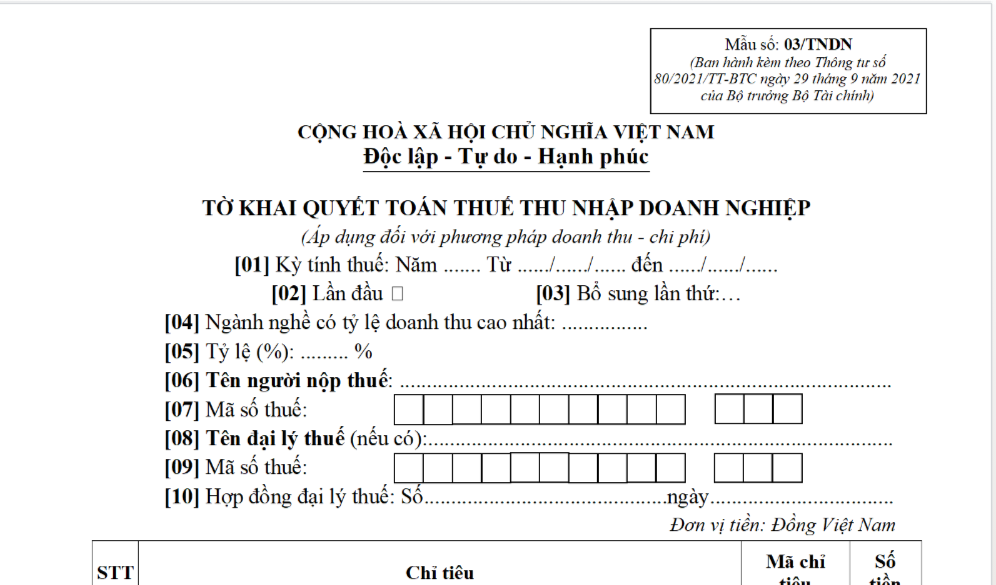

Như vậy, mẫu tờ khai quyết toán thuế thu nhập doanh nghiệp đối với hoạt động chuyển nhượng bất động sản được quy định theo mẫu số 03/TNDN ban hành kèm theo Thông tư 80/2021/TT-BTC.

TẢI VỀ mẫu tờ khai quyết toán thuế thu nhập doanh nghiệp đối với hoạt động chuyển nhượng bất động sản tại đây.

Mẫu tờ khai quyết toán thuế thu nhập doanh nghiệp đối với hoạt động chuyển nhượng bất động sản mới nhất? (Hình từ Internet)

Số thuế thu nhập doanh nghiệp phải nộp đối với hoạt động chuyển nhượng bất động sản được quy định thế nào?

Số thuế thu nhập doanh nghiệp phải nộp được quy định tại khoản 2 Điều 17 Thông tư 80/2021/TT-BTC như sau:

Khai thuế, tính thuế, quyết toán thuế, phân bổ và nộp thuế thu nhập doanh nghiệp

...

2. Phương pháp phân bổ:

...

Doanh thu bán vé thực tế từ hoạt động kinh doanh xổ số điện toán được xác định theo quy định tại điểm a khoản 2 Điều 13 Thông tư này.

b) Phân bổ thuế thu nhập doanh nghiệp phải nộp đối với hoạt động chuyển nhượng bất động sản:

Số thuế thu nhập doanh nghiệp phải nộp cho từng tỉnh nơi có hoạt động chuyển nhượng bất động sản tạm nộp hàng quý và quyết toán bằng (=) doanh thu tính thuế thu nhập doanh nghiệp của hoạt động chuyển nhượng bất động sản tại từng tỉnh nhân (x) với 1%.

c) Phân bổ thuế thu nhập doanh nghiệp phải nộp đối với người nộp thuế có đơn vị phụ thuộc, địa điểm kinh doanh là cơ sở sản xuất:

Số thuế thu nhập doanh nghiệp phải nộp tại từng tỉnh nơi có cơ sở sản xuất bằng (=) số thuế thu nhập doanh nghiệp phải nộp của hoạt động sản xuất, kinh doanh nhân (x) với tỷ lệ (%) chi phí của từng cơ sở sản xuất trên tổng chi phí của người nộp thuế (không bao gồm chi phí của hoạt động được hưởng ưu đãi thuế thu nhập doanh nghiệp). Chi phí để xác định tỷ lệ phân bổ là chi phí thực tế phát sinh của kỳ tính thuế.

...

Như vậy, số thuế thu nhập doanh nghiệp phải nộp đối với hoạt động chuyển nhượng bất động sản được tính theo công thức sau:

Số thuế thu nhập doanh nghiệp phải nộp cho từng tỉnh nơi có hoạt động chuyển nhượng bất động sản tạm nộp hàng quý và quyết toán bằng = doanh thu tính thuế thu nhập doanh nghiệp của hoạt động chuyển nhượng bất động sản tại từng tỉnh x 1%.

Có được nộp thuế thu nhập doanh nghiệp đối với hoạt động chuyển nhượng bất động sản bằng ngoại tệ tự do chuyển đổi không?

Các trường hợp khai thuế, nộp thuế bằng ngoại tệ tự do chuyển đổi được quy định tại khoản 1 Điều 4 Thông tư 80/2021/TT-BTC như sau:

Đồng tiền khai thuế, nộp thuế bằng ngoại tệ tự do chuyển đổi và tỷ giá giao dịch thực tế

1. Các trường hợp khai thuế, nộp thuế bằng ngoại tệ tự do chuyển đổi bao gồm:

a) Hoạt động tìm kiếm, thăm dò, khai thác dầu khí (trừ trường hợp dầu thô, condensate, khí thiên nhiên bán tại thị trường Việt Nam hoặc Chính phủ có quy định khác) gồm: thuế tài nguyên, thuế thu nhập doanh nghiệp; phụ thu đối với phần dầu lãi được chia khi giá dầu thô biến động tăng; tiền lãi dầu, khí nước chủ nhà được chia; tiền hoa hồng chữ ký; tiền hoa hồng phát hiện thương mại dầu, khí; tiền hoa hồng sản xuất; tiền đọc và sử dụng tài liệu dầu, khí; tiền đền bù không thực hiện các cam kết tối thiểu; thuế thu nhập doanh nghiệp đối với thu nhập từ chuyển nhượng quyền lợi tham gia hợp đồng dầu khí; thuế đặc biệt, khoản phụ thu và thuế thu nhập doanh nghiệp từ kết dư phần dầu để lại của hoạt động dầu khí của Liên doanh Vietsovpetro tại Lô 09.1 thực hiện khai, nộp vào ngân sách nhà nước bằng loại ngoại tệ tự do chuyển đổi sử dụng trong giao dịch thanh toán.

...

Như vậy, theo quy định việc nộp thuế thu nhập doanh nghiệp đối với hoạt động chuyển nhượng bất động sản không được thực hiện bằng ngoại tệ tự do chuyển đổi.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tiêu chuẩn để xét tặng Kỷ niệm chương Vì sự nghiệp vũ trang quần chúng theo Thông tư 93 như thế nào?

- Người thuê nhà ở công vụ có được đề nghị đơn vị quản lý vận hành nhà ở sửa chữa kịp thời hư hỏng của nhà ở công vụ không?

- Giám đốc quản lý dự án hạng 2 của Ban quản lý dự án đầu tư xây dựng một dự án phải đáp ứng điều kiện năng lực như thế nào?

- Tổ chức, cá nhân không niêm yết giá hàng hóa, dịch vụ trong kinh doanh bị xử phạt bao nhiêu tiền từ 12/7/2024?

- Dấu dưới hình thức chữ ký số có phải là dấu của doanh nghiệp? Làm giả con dấu của doanh nghiệp bị phạt bao nhiêu tiền?