Mẫu tờ khai đăng ký thuế trực tiếp lần đầu của nhà cung cấp ở nước ngoài không có cơ sở thường trú tại Việt Nam là mẫu nào?

- Mẫu tờ khai đăng ký thuế trực tiếp lần đầu của nhà cung cấp ở nước ngoài không có cơ sở thường trú tại Việt Nam là mẫu nào?

- Hồ sơ đăng ký thuế trực tiếp lần đầu của nhà cung cấp ở nước ngoài không có cơ sở thường trú tại Việt Nam bao gồm những gì?

- Cá nhân mua hàng hóa của nhà cung cấp ở nước ngoài mà nhà cung cấp ở nước ngoài không thực hiện đăng ký thuế, khai thuế, nộp thuế tại Việt Nam thì ai có trách nhiệm nộp thay?

Mẫu tờ khai đăng ký thuế trực tiếp lần đầu của nhà cung cấp ở nước ngoài không có cơ sở thường trú tại Việt Nam là mẫu nào?

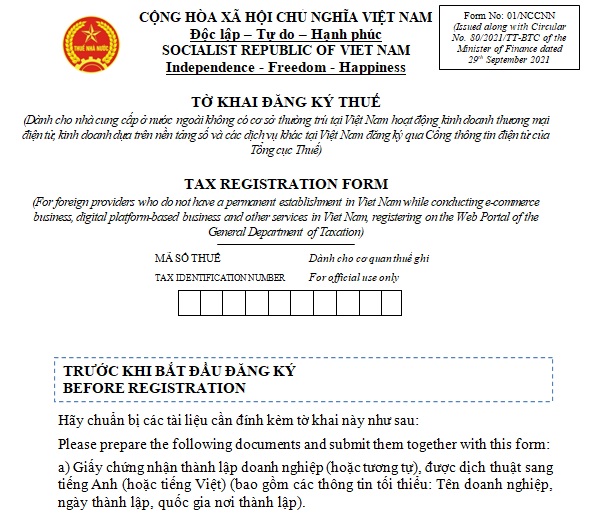

Mẫu tờ khai đăng ký thuế trực tiếp lần đầu của nhà cung cấp ở nước ngoài không có cơ sở thường trú tại Việt Nam là Mẫu số 01/NCCNN ban hành kèm theo Phụ lục I Thông tư Thông tư 80/2021/TT-BTC.

Tải về Mẫu tờ khai đăng ký thuế trực tiếp lần đầu của nhà cung cấp ở nước ngoài.

Hồ sơ đăng ký thuế trực tiếp lần đầu của nhà cung cấp ở nước ngoài không có cơ sở thường trú tại Việt Nam bao gồm những gì?

Hồ sơ đăng ký thuế trực tiếp lần đầu của nhà cung cấp ở nước ngoài không có cơ sở thường trú tại Việt Nam được quy định tại khoản 1 Điều 76 Thông tư 80/2021/TT-BTC như sau:

Đăng ký thuế trực tiếp của nhà cung cấp ở nước ngoài

1. Hồ sơ đăng ký thuế lần đầu:

Nhà cung cấp ở nước ngoài thực hiện đăng ký thuế trực tiếp theo mẫu số 01/NCCNN ban hành kèm theo phụ lục I Thông tư này trên Cổng thông tin điện tử của Tổng cục Thuế.

...

Theo đó, hồ sơ đăng ký thuế trực tiếp lần đầu của nhà cung cấp ở nước ngoài không có cơ sở thường trú tại Việt Nam bao gồm những thông tin được quy định theo mẫu số 01/NCCNN ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC trên Cổng thông tin điện tử của Tổng cục Thuế.

Những thông tin trong hồ sơ đăng ký thuế trực tiếp lần đầu của nhà cung cấp ở nước ngoài không có cơ sở thường trú tại Việt Nam bao gồm:

1. Tên đầy đủ;

2. Ngày thành lập theo Giấy chứng nhận (hoặc tương tự);

3. Địa chỉ email của doanh nghiệp;

4. Địa chỉ tại quốc gia nơi thành lập doanh nghiệp;

5. Quốc gia nơi thành lập doanh nghiệp;

6. Mã bưu chính quốc gia nơi thành lập doanh nghiệp;

7. Mã số thuế/ mã số doanh nghiệp (hoặc tương tự) tại quốc gia nơi thành lập doanh nghiệp;

8. Tên đầy đủ người đại diện hợp pháp của doanh nghiệp;

9. Số hộ chiếu;

10. Địa chỉ email;

11. Số điện thoại di động;

12. Tên đầy đủ của đại lý thuế, tổ chức được ủy quyền tại Việt Nam;

13. Địa chỉ email;

14. Số điện thoại di động (nếu có);

15. Mã số thuế;

16. Thời gian ủy quyền;

16. Nội dung ủy quyền;

18. Thông tin về hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số và các dịch vụ khác của nhà cung cấp ở nước ngoài phát sinh doanh thu tại Việt Nam;

19. Giấy chứng nhận mã số thuế hoặc giấy chứng nhận thành lập doanh nghiệp (hoặc tương tự);

20. Văn bản ủy quyền tại Việt Nam (nếu có);

21. Các tài liệu khác.

Mẫu tờ khai đăng ký thuế trực tiếp lần đầu của nhà cung cấp ở nước ngoài không có cơ sở thường trú tại Việt Nam là mẫu nào? (Hình từ Internet)

Cá nhân mua hàng hóa của nhà cung cấp ở nước ngoài mà nhà cung cấp ở nước ngoài không thực hiện đăng ký thuế, khai thuế, nộp thuế tại Việt Nam thì ai có trách nhiệm nộp thay?

Trách nhiệm của các tổ chức, cá nhân ở Việt Nam có liên quan trong trường hợp mua hàng hoá, dịch vụ của nhà cung cấp ở nước ngoài được quy định tại Điều 81 Thông tư 80/2021/TT-BTC như sau:

Trách nhiệm của các tổ chức, cá nhân ở Việt Nam có liên quan trong trường hợp mua hàng hoá, dịch vụ của nhà cung cấp ở nước ngoài

...

2. Cá nhân có mua hàng hóa, dịch vụ của nhà cung cấp ở nước ngoài mà nhà cung cấp ở nước ngoài không thực hiện đăng ký thuế, khai thuế, nộp thuế tại Việt Nam theo quy định tại Điều 76, Điều 77, Điều 78, Điều 79 Thông tư này thì ngân hàng thương mại, tổ chức cung ứng dịch vụ trung gian thanh toán có trách nhiệm khấu trừ, nộp thay theo quy định tại điểm a khoản 3 Điều 30 Nghị định số 126/2020/NĐ-CP.

Tổng cục Thuế có trách nhiệm thông báo tên, địa chỉ website của nhà cung cấp ở nước ngoài chưa thực hiện đăng ký, kê khai, nộp thuế mà người mua hàng hóa, dịch vụ có thực hiện giao dịch cho Hội sở chính của Ngân hàng, tổ chức cung ứng dịch vụ trung gian thanh toán. Hội sở chính có trách nhiệm thông báo danh sách nhà cung cấp ở nước ngoài cho các chi nhánh của ngân hàng để các chi nhánh thực hiện kê khai, khấu trừ, nộp thay nghĩa vụ thuế khi thực hiện thanh toán cho các giao dịch với nhà cung cấp ở nước ngoài theo quy định tại Nghị định số 70/2014/NĐ-CP ngày 17/07/2014 của Chính phủ quy định chi tiết thi hành một số điều của pháp lệnh ngoại hối và pháp lệnh sửa đổi, bổ sung một số điều của pháp lệnh ngoại hối. Số thuế kê khai, khấu trừ, nộp thay được xác định trên cơ sở doanh thu mà nhà cung cấp ở nước ngoài nhận được, tỷ lệ phần trăm để tính thuế giá trị gia tăng và tính thuế thu nhập doanh nghiệp trên doanh thu theo quy định tại điểm d, đ khoản 1 Điều 77 Thông tư này. Trường hợp không xác định được loại hàng hoá, dịch vụ của từng giao dịch thì áp dụng tỷ lệ % để tính thuế giá trị gia tăng, thuế thu nhập doanh nghiệp theo tỷ lệ cao nhất.

...

Theo đó, cá nhân có mua hàng hóa, dịch vụ của nhà cung cấp ở nước ngoài mà nhà cung cấp ở nước ngoài không thực hiện đăng ký thuế, khai thuế, nộp thuế tại Việt Nam theo quy định tại Điều 76 Thông tư 80/2021/TT-BTC, Điều 77 Thông tư 80/2021/TT-BTC, Điều 78 Thông tư 80/2021/TT-BTC và Điều 79 Thông tư 80/2021/TT-BTC thì ngân hàng thương mại, tổ chức cung ứng dịch vụ trung gian thanh toán có trách nhiệm khấu trừ, nộp thay theo quy định tại điểm a khoản 3 Điều 30 Nghị định 126/2020/NĐ-CP.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Bệnh bạch hầu có lây nhiễm không? Với khả năng y tế hiện nay thì bệnh bạch hầu có chữa được hay không?

- Kích động người khác uống rượu bia thì bị xử phạt hành chính bao nhiêu tiền theo quy định của pháp luật?

- Bác sĩ lập hồ sơ bệnh án không đúng người bệnh thực tế bị xử phạt bao nhiêu? Hồ sơ bệnh án bao gồm những thông tin gì?

- Doanh nghiệp kinh doanh sản phẩm mật mã dân sự phải báo cáo Ban Cơ yếu Chính phủ về tình hình kinh doanh theo định kỳ mấy năm?

- Bệnh bạch hầu là gì? Vi khuẩn bạch hầu chết ở nhiệt độ bao nhiêu? Bệnh nhân bị bệnh bạch cầu được xuất viện khi nào?