Mẫu thông báo về việc hồ sơ đề nghị hoàn thuế không đúng thủ tục là mẫu nào? Tải mẫu thông báo về ở đâu?

Mẫu thông báo về việc hồ sơ đề nghị hoàn thuế không đúng thủ tục là mẫu nào? Tải mẫu về ở đâu?

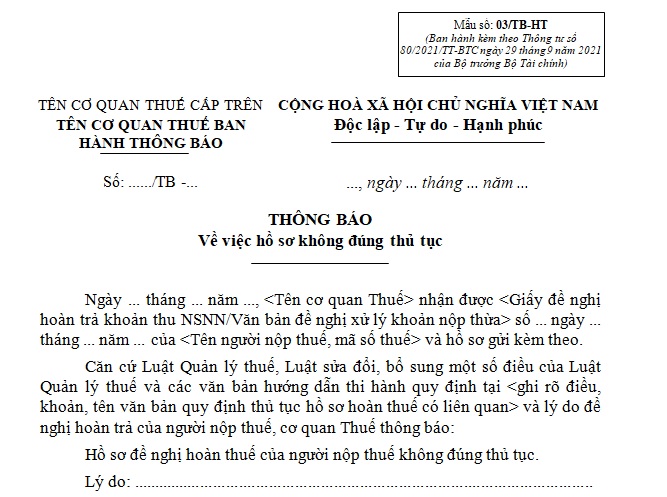

Mẫu thông báo về việc hồ sơ đề nghị hoàn thuế không đúng thủ tục là Mẫu số 03/TB-HT ban hành kèm theo Phụ lục I Thông tư 80/2021/TT-BTC.

Tải về Mẫu thông báo về việc hồ sơ đề nghị hoàn thuế không đúng thủ tục

Cơ quan có thẩm quyền phải thông báo về việc hồ sơ không đúng thủ tục trong thời hạn bao lâu?

Tiếp nhận hồ sơ đề nghị hoàn thuế được quy định tại khoản 2 Điều 32 Thông tư 80/2021/TT-BTC cụ thể như sau:

Tiếp nhận hồ sơ đề nghị hoàn thuế

...

2. Đề nghị hoàn thuế bằng hồ sơ giấy

a) Trường hợp người nộp thuế nộp hồ sơ đề nghị hoàn thuế bằng giấy tại cơ quan thuế, công chức thuế kiểm tra tính đầy đủ của hồ sơ theo quy định. Trường hợp hồ sơ chưa đầy đủ, công chức thuế đề nghị người nộp thuế hoàn thiện hồ sơ theo quy định. Trường hợp hồ sơ đầy đủ, công chức thuế gửi Thông báo về việc tiếp nhận hồ sơ theo mẫu số 01/TB-HT ban hành kèm theo phụ lục I Thông tư này cho người nộp thuế và ghi sổ nhận hồ sơ trên hệ thống ứng dụng quản lý thuế.

b) Trường hợp người nộp thuế gửi hồ sơ qua đường bưu chính, công chức thuế đóng dấu tiếp nhận, ghi ngày nhận hồ sơ và ghi sổ hồ sơ trên hệ thống ứng dụng quản lý thuế.

c) Trong thời hạn 03 ngày làm việc kể từ ngày tiếp nhận hồ sơ đề nghị hoàn thuế, cơ quan thuế gửi Thông báo về việc chấp nhận hồ sơ đề nghị hoàn thuế theo mẫu số 02/TB-HT hoặc Thông báo về việc hồ sơ không đúng thủ tục theo mẫu số 03/TB-HT ban hành kèm theo phụ lục I Thông tư này đối với hồ sơ gửi qua đường bưu chính hoặc Thông báo về việc không được hoàn thuế theo mẫu số 04/TB-HT ban hành kèm theo phụ lục I Thông tư này trong trường hợp không thuộc đối tượng được hoàn thuế.

...

Theo đó, trong thời hạn 03 ngày làm việc kể từ ngày tiếp nhận hồ sơ đề nghị hoàn thuế, cơ quan thuế gửi Thông báo về việc chấp nhận hồ sơ đề nghị hoàn thuế hoặc Thông báo về việc hồ sơ không đúng thủ tục đối với hồ sơ gửi qua đường bưu chính hoặc Thông báo về việc không được hoàn thuế trong trường hợp không thuộc đối tượng được hoàn thuế.

Mẫu thông báo về việc hồ sơ đề nghị hoàn thuế không đúng thủ tục là mẫu nào? Tải mẫu thông báo về ở đâu? (Hình từ Internet)

Trường hợp nào người nộp thuế không được gửi văn bản đề nghị hủy hồ sơ đề nghị hoàn thuế?

Người nộp thuế không được gửi văn bản đề nghị hủy hồ sơ đề nghị hoàn thuế trong trường hợp được quy định tại khoản 3 Điều 32 Thông tư 80/2021/TT-BTC như sau:

Tiếp nhận hồ sơ đề nghị hoàn thuế

...

3. Hủy hồ sơ đề nghị hoàn thuế

Người nộp thuế đã gửi hồ sơ đề nghị hoàn thuế đến cơ quan thuế, nếu người nộp thuế có nhu cầu hủy hồ sơ thì phải có Văn bản đề nghị hủy hồ sơ đề nghị hoàn thuế theo mẫu số 01/ĐNHUY ban hành kèm theo phụ lục I Thông tư này. Trong thời hạn 03 ngày làm việc kể từ ngày nhận được Văn bản đề nghị hủy hồ sơ đề nghị hoàn thuế của người nộp thuế, cơ quan thuế giải quyết hồ sơ hoàn thuế gửi Thông báo về việc chấp nhận hồ sơ đề nghị hủy hồ sơ đề nghị hoàn thuế theo mẫu số 02/TB-HT ban hành kèm theo phụ lục I Thông tư này cho người nộp thuế, đồng thời đóng hồ sơ đề nghị hoàn trên sổ ghi hồ sơ của cơ quan thuế.

Người nộp thuế được khai điều chỉnh số thuế đề nghị hoàn để chuyển khấu trừ tiếp vào tờ khai thuế của kỳ kê khai tiếp theo kể từ thời điểm có Thông báo về việc chấp nhận hồ sơ đề nghị hủy hồ sơ đề nghị hoàn thuế, nếu đáp ứng đủ điều kiện kê khai, khấu trừ hoặc nộp lại hồ sơ đề nghị hoàn thuế.

Trường hợp cơ quan thuế đã công bố quyết định kiểm tra trước hoàn thuế thì người nộp thuế không được gửi Văn bản đề nghị hủy hồ sơ đề nghị hoàn thuế. Cơ quan thuế xử lý hồ sơ kiểm tra trước hoàn thuế theo quy định tại Điều 110 Luật Quản lý thuế và Chương VIII Thông tư này.

...

Theo đó, trường hợp cơ quan thuế đã công bố quyết định kiểm tra trước hoàn thuế thì người nộp thuế không được gửi Văn bản đề nghị hủy hồ sơ đề nghị hoàn thuế.

Lưu ý:

- Người nộp thuế đã gửi hồ sơ đề nghị hoàn thuế đến cơ quan thuế, nếu người nộp thuế có nhu cầu hủy hồ sơ thì phải có Văn bản đề nghị hủy hồ sơ đề nghị hoàn thuế.

- Trong thời hạn 03 ngày làm việc kể từ ngày nhận được Văn bản đề nghị hủy hồ sơ đề nghị hoàn thuế của người nộp thuế, cơ quan thuế giải quyết hồ sơ hoàn thuế gửi Thông báo về việc chấp nhận hồ sơ đề nghị hủy hồ sơ đề nghị hoàn thuế cho người nộp thuế, đồng thời đóng hồ sơ đề nghị hoàn trên sổ ghi hồ sơ của cơ quan thuế.

- Người nộp thuế được khai điều chỉnh số thuế đề nghị hoàn để chuyển khấu trừ tiếp vào tờ khai thuế của kỳ kê khai tiếp theo kể từ thời điểm có Thông báo về việc chấp nhận hồ sơ đề nghị hủy hồ sơ đề nghị hoàn thuế, nếu đáp ứng đủ điều kiện kê khai, khấu trừ hoặc nộp lại hồ sơ đề nghị hoàn thuế.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu quyết định phê duyệt nhiệm vụ và dự toán kinh phí NSNN để mua sắm tài sản trang thiết bị mới nhất?

- Danh sách kết quả kiểm tra tập sự hành nghề luật sư đợt 2 năm 2024 chính thức? Xem toàn bộ danh sách ở đâu?

- Loại gỗ nào thuộc danh mục hàng hóa cấm xuất khẩu? Ai có thẩm quyền cho phép xuất khẩu loại gỗ này?

- Thưởng cuối năm là gì? Công ty phải thưởng cuối năm cho nhân viên? Tiền thưởng cuối năm có đóng thuế TNCN?

- Báo cáo kế hoạch đầu tư công trên Hệ thống thông tin và cơ sở dữ liệu quốc gia về đầu tư công là gì? Thời hạn gửi báo cáo trung hạn vốn NSNN?