Mẫu Thông báo phát hành biên lai tự in là mẫu nào? Thông báo phát hành biên lai tự in gồm những nội dung nào?

- Mẫu Thông báo phát hành biên lai tự in là mẫu nào? Thông báo phát hành biên lai tự in gồm những nội dung nào?

- Tổ chức thu phí, lệ phí có bắt buộc phải thông báo phát hành biên lai tự in trước khi sử dụng biên lai tự in không?

- Thông báo phát hành biên lai tự in và biên lai mẫu của tổ chức thu phí, lệ phí phải được niêm yết tại đâu?

Mẫu Thông báo phát hành biên lai tự in là mẫu nào? Thông báo phát hành biên lai tự in gồm những nội dung nào?

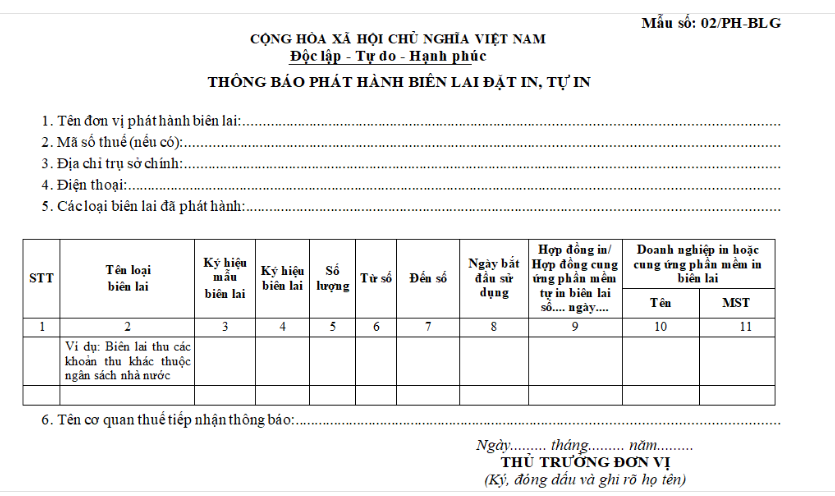

Mẫu Thông báo phát hành biên lai tự in là Mẫu số 02/PH-BLG Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP có dạng như sau:

TẢI VỀ Mẫu Thông báo phát hành biên lai tự in.

Căn cứ theo quy định tại khoản 3 Điều 36 Nghị định 123/2020/NĐ-CP thì thông báo phát hành biên lai tự in gồm các nội dung cơ bản sau đây:

(1) Văn bản pháp luật quy định chức năng, nhiệm vụ, quyền hạn công việc quản lý nhà nước có thu phí, lệ phí;

(2) Tên, mã số thuế, địa chỉ của tổ chức thu phí, lệ phí hoặc cơ quan được ủy quyền thu phí, lệ phí hoặc được ủy nhiệm lập biên lai thu phí, lệ phí;

(3) Các loại biên lai sử dụng (kèm theo biên lai mẫu).

Biên lai mẫu là bản in thể hiện đúng, đủ các tiêu thức trên liên (phần) của biên lai (giao cho người nộp phí, lệ phí), có số biên lai là dãy các chữ số 0, in hoặc đóng chữ “Mẫu” trên biên lai;

(4) Ngày bắt đầu sử dụng;

(5) Tên, mã số thuế, địa chỉ của tổ chức nhận in biên lai;

(6) Ngày lập thông báo phát hành;

Tên, chữ ký của người đại diện theo pháp luật và dấu của tổ chức thu phí, lệ phí.

Cần lưu ý rằng: Khi thay đổi toàn bộ hoặc một trong các chỉ tiêu về hình thức và nội dung của biên lai (kể cả nội dung bắt buộc và không bắt buộc), tổ chức thu phí, lệ phí phải gửi thông báo phát hành mới cho cơ quan thuế, trừ trường hợp thay đổi ngày bắt đầu sử dụng biên lai.

Mẫu Thông báo phát hành biên lai tự in là mẫu nào? Thông báo phát hành biên lai tự in gồm những nội dung nào? (Hình từ Internet).

Tổ chức thu phí, lệ phí có bắt buộc phải thông báo phát hành biên lai tự in trước khi sử dụng biên lai tự in không?

Căn cứ theo khoản 1 Điều 36 Nghị định 123/2020/NĐ-CP có quy định như sau:

Thông báo phát hành biên lai đặt in, tự in

1. Tổ chức thu phí, lệ phí trước khi sử dụng biên lai đặt in, tự in phải lập Thông báo phát hành biên lai và gửi đến cơ quan thuế quản lý trực tiếp. Thông báo phát hành biên lai gửi cơ quan thuế theo phương thức điện tử.

2. Phát hành biên lai của cơ quan Thuế

Biên lai do Cục Thuế đặt in trước khi bán lần đầu phải lập thông báo phát hành biên lai. Thông báo phát hành biên lai phải được gửi đến tất cả các Cục Thuế trong cả nước trong thời hạn 10 ngày làm việc, kể từ ngày lập thông báo phát hành và trước khi bán. Khi phát hành biên lai phải đảm bảo không được trùng số biên lai trong cùng ký hiệu.

Trường hợp Cục Thuế đã đưa nội dung Thông báo phát hành biên lai lên trang thông tin điện tử của Tổng cục Thuế thì không phải gửi thông báo phát hành biên lai đến Cục Thuế khác.

Trường hợp có sự thay đổi về nội dung đã thông báo phát hành, Cục Thuế phải thực hiện thủ tục thông báo phát hành mới theo hướng dẫn nêu trên.

...

Như vậy, theo quy định nêu trên, tổ chức thu phí, lệ phí trước khi sử dụng biên lai đặt in, tự in phải lập Thông báo phát hành biên lai và gửi đến cơ quan thuế quản lý trực tiếp. Thông báo phát hành biên lai gửi cơ quan thuế theo phương thức điện tử.

Thông báo phát hành biên lai tự in và biên lai mẫu của tổ chức thu phí, lệ phí phải được niêm yết tại đâu?

Theo quy định tại khoản 4 Điều 36 Nghị định 123/2020/NĐ-CP như sau:

Thông báo phát hành biên lai đặt in, tự in

...

4. Trình tự, thủ tục phát hành biên lai:

a) Thông báo phát hành biên lai và biên lai mẫu phải được gửi đến cơ quan thuế quản lý trực tiếp chậm nhất 05 ngày trước khi tổ chức kinh doanh bắt đầu sử dụng biên lai. Thông báo phát hành biên lai gồm cả biên lai mẫu phải được niêm yết rõ ràng tại tổ chức thu phí, lệ phí và tổ chức được ủy quyền hoặc ủy nhiệm thu phí, lệ phí trong suốt thời gian sử dụng biên lai;

b) Trường hợp khi nhận được Thông báo phát hành biên lai do tổ chức thu phí, lệ phí gửi đến, cơ quan thuế phát hiện Thông báo phát hành không đảm bảo đủ nội dung theo đúng quy định thì trong thời hạn 03 ngày làm việc kể từ ngày nhận được Thông báo, cơ quan thuế phải có văn bản thông báo cho tổ chức thu phí, lệ phí biết. Tổ chức thu phí, lệ phí có trách nhiệm điều chỉnh để thông báo phát hành mới đúng quy định;

c) Trường hợp tổ chức thu phí, lệ phí khi phát hành biên lai từ lần thứ hai trở đi, nếu không có sự thay đổi về nội dung và hình thức biên lai đã thông báo phát hành với cơ quan thuế thì không phải gửi kèm biên lai mẫu;

...

Như vậy, theo quy định nêu trên thì thông báo phát hành biên lai gồm cả biên lai mẫu phải được niêm yết rõ ràng tại tổ chức thu phí, lệ phí và tổ chức được ủy quyền hoặc ủy nhiệm thu phí, lệ phí trong suốt thời gian sử dụng biên lai.

Theo đó, thông báo phát hành biên lai tự in và biên lai mẫu phải được gửi đến cơ quan thuế quản lý trực tiếp chậm nhất 05 ngày trước khi tổ chức kinh doanh bắt đầu sử dụng biên lai.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu quyết định phê duyệt nhiệm vụ và dự toán kinh phí NSNN để mua sắm tài sản trang thiết bị mới nhất?

- Danh sách kết quả kiểm tra tập sự hành nghề luật sư đợt 2 năm 2024 chính thức? Xem toàn bộ danh sách ở đâu?

- Loại gỗ nào thuộc danh mục hàng hóa cấm xuất khẩu? Ai có thẩm quyền cho phép xuất khẩu loại gỗ này?

- Thưởng cuối năm là gì? Công ty phải thưởng cuối năm cho nhân viên? Tiền thưởng cuối năm có đóng thuế TNCN?

- Báo cáo kế hoạch đầu tư công trên Hệ thống thông tin và cơ sở dữ liệu quốc gia về đầu tư công là gì? Thời hạn gửi báo cáo trung hạn vốn NSNN?