Mẫu thông báo người nộp thuế ngừng hoạt động chấm dứt hiệu lực mã số thuế theo Thông tư 86 thay thế Thông tư 105?

- Mẫu thông báo người nộp thuế ngừng hoạt động chấm dứt hiệu lực mã số thuế theo Thông tư 86 thay thế Thông tư 105?

- Cơ quan nào có thẩm quyền ban hành Thông báo về việc người nộp thuế ngừng hoạt động và đang làm thủ tục chấm dứt hiệu lực mã số thuế?

- Nguyên tắc chấm dứt hiệu lực mã số thuế được pháp luật quy định có nội dung thế nào?

Mẫu thông báo người nộp thuế ngừng hoạt động chấm dứt hiệu lực mã số thuế theo Thông tư 86 thay thế Thông tư 105?

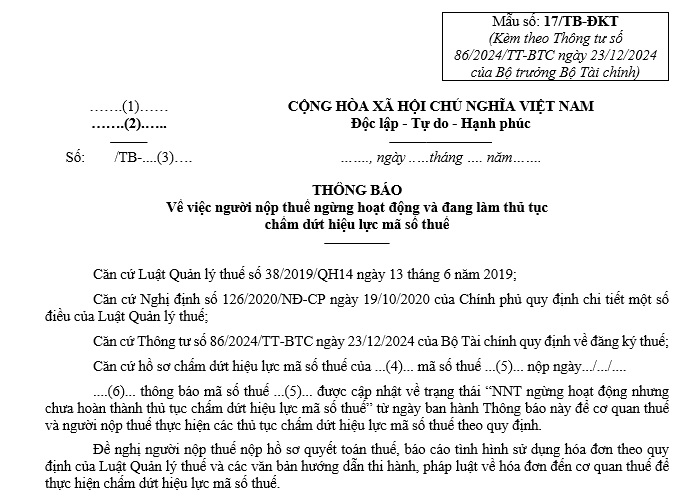

Mẫu thông báo người nộp thuế ngừng hoạt động và đang làm thủ tục chấm dứt hiệu lực mã số thuế mới nhất là mẫu số 17/TB-ĐKT được ban hành kèm theo Thông tư 86/2024/TT-BTC có quy định như sau:

Tải về Mẫu thông báo người nộp thuế ngừng hoạt động và đang làm thủ tục chấm dứt hiệu lực mã số thuế mới nhất theo Thông tư 86/2024/TT-BTC thay thế cho Thông tư 105. Tải về

Mẫu thông báo người nộp thuế ngừng hoạt động chấm dứt hiệu lực mã số thuế theo Thông tư 86 thay thế Thông tư 105? (Hình từ Internet)

Cơ quan nào có thẩm quyền ban hành Thông báo về việc người nộp thuế ngừng hoạt động và đang làm thủ tục chấm dứt hiệu lực mã số thuế?

Căn cứ theo điểm a khoản 1 Điều 16 Thông tư 86/2024/TT-BTC có quy định như sau:

Xử lý hồ sơ chấm dứt hiệu lực mã số thuế và trả kết quả

1. Xử lý hồ sơ chấm dứt hiệu lực mã số thuế của người nộp thuế quy định tại khoản 1 Điều 14 Thông tư này:

a) Cơ quan thuế quản lý trực tiếp thực hiện:

a.1) Ban hành Thông báo về việc người nộp thuế ngừng hoạt động và đang làm thủ tục chấm dứt hiệu lực mã số thuế mẫu số 17/TB-ĐKT ban hành kèm theo Thông tư này gửi cho người nộp thuế trong thời hạn 02 (hai) ngày làm việc kể từ ngày cơ quan thuế nhận đủ hồ sơ chấm dứt hiệu lực mã số thuế theo quy định.

Ban hành Thông báo gửi cho đơn vị chủ quản, đơn vị phụ thuộc theo mẫu số 35/TB-ĐKT ban hành kèm theo Thông tư này trong trường hợp cơ quan thuế nhận được hồ sơ chấm dứt hiệu lực mã số thuế của đơn vị chủ quản nhưng các đơn vị phụ thuộc chưa thực hiện thủ tục chấm dứt hiệu lực mã số thuế.

a.2) Phối hợp với cơ quan thuế quản lý khoản thu nơi người nộp thuế có phát sinh nghĩa vụ với ngân sách nhà nước để quyết toán nghĩa vụ của người nộp thuế tại cơ quan thuế quản lý khoản thu (nộp đầy đủ hồ sơ khai thuế, hoàn thành nghĩa vụ nộp thuế, nghĩa vụ về hóa đơn và xử lý số tiền thuế nộp thừa, số thuế giá trị gia tăng chưa được khấu trừ (nếu có)), xử lý bù trừ nghĩa vụ thuế hoặc hoàn trả theo quy định của pháp luật.

a.3) Thực hiện thủ tục bù trừ hoặc hoàn trả kiêm bù trừ đối với các nghĩa vụ của người nộp thuế khác theo quy định của Luật Quản lý thuế và các văn bản hướng dẫn thi hành.

Trường hợp đơn vị phụ thuộc chấm dứt hiệu lực mã số thuế nhưng không có khả năng hoàn thành nghĩa vụ còn phải nộp hoặc còn nợ, hoặc vẫn còn số nộp thừa, số thuế giá trị gia tăng chưa khấu trừ hết sau khi đã thực hiện bù trừ hoặc hoàn trả kiêm bù trừ theo quy định của Luật Quản lý thuế và các văn bản hướng dẫn thi hành, đơn vị chủ quản đã có văn bản cam kết chịu trách nhiệm kế thừa toàn bộ khoản nghĩa vụ thuế của đơn vị phụ thuộc thì cơ quan hải quan, cơ quan thuế quản lý trực tiếp đơn vị phụ thuộc thực hiện chuyển nghĩa vụ của đơn vị phụ thuộc cho đơn vị chủ quản và ban hành Thông báo về việc chuyển nghĩa vụ thuế của người nộp thuế mẫu số 39/TB-ĐKT ban hành kèm theo Thông tư này gửi cho người nộp thuế là đơn vị chủ quản, đơn vị phụ thuộc, cơ quan thuế quản lý trực tiếp đơn vị chủ quản.

...

Như vậy, cơ quan thuế quản lý trực tiếp sẽ thực hiện việc ban hành Thông báo về việc người nộp thuế ngừng hoạt động và đang làm thủ tục chấm dứt hiệu lực mã số thuế và gửi cho người nộp thuế trong thời hạn 02 (hai) ngày làm việc kể từ ngày cơ quan thuế nhận đủ hồ sơ chấm dứt hiệu lực mã số thuế theo quy định.

Bên cạnh đó, cơ quan thuế quản lý trực tiếp còn thực hiện việc ban hành Thông báo gửi cho đơn vị chủ quản, đơn vị phụ thuộc theo mẫu số 35/TB-ĐKT ban hành kèm theo Thông tư 86/2024/TT-BTC trong trường hợp cơ quan thuế nhận được hồ sơ chấm dứt hiệu lực mã số thuế của đơn vị chủ quản nhưng các đơn vị phụ thuộc chưa thực hiện thủ tục chấm dứt hiệu lực mã số thuế.

Nguyên tắc chấm dứt hiệu lực mã số thuế được pháp luật quy định có nội dung thế nào?

Căn cứ theo khoản 3 Điều 39 Luật Quản lý thuế 2019 có quy định như sau:

Theo đó, nguyên tắc chấm dứt hiệu lực mã số thuế được pháp luật quy định có nội dung, cụ thể sau đây:

(1) Mã số thuế không được sử dụng trong các giao dịch kinh tế kể từ ngày cơ quan thuế thông báo chấm dứt hiệu lực;

(2) Mã số thuế của tổ chức khi đã chấm dứt hiệu lực không được sử dụng lại, trừ trường hợp quy định tại Điều 40 của Luật Quản lý thuế 2019;

(3) Mã số thuế của hộ kinh doanh, cá nhân kinh doanh khi chấm dứt hiệu lực thì mã số thuế của người đại diện hộ kinh doanh không bị chấm dứt hiệu lực và được sử dụng để thực hiện nghĩa vụ thuế khác của cá nhân đó;

(4) Khi doanh nghiệp, tổ chức kinh tế, tổ chức khác và cá nhân chấm dứt hiệu lực mã số thuế thì đồng thời phải thực hiện chấm dứt hiệu lực đối với mã số thuế nộp thay;

(5) Người nộp thuế là đơn vị chủ quản chấm dứt hiệu lực mã số thuế thì các đơn vị phụ thuộc phải bị chấm dứt hiệu lực mã số thuế.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Bộ câu hỏi Rung chuông vàng tiểu học năm 2025 có đáp án? Bộ câu hỏi Rung chuông vàng tiểu học từ khối 1 tới khối 5?

- Thủ tục Cấp Chứng nhận trường trung học đạt kiểm định chất lượng giáo dục năm 2025 thực hiện ra sao?

- Số lượng xã sau sáp nhập tỉnh 2025 giảm 70 đến 75% số lượng hiện nay theo Tờ trình 624? Tiêu chuẩn xã sau sáp nhập?

- Thơ 4 chữ là thể loại gì? Cách gieo vần thơ 4 chữ? Tác dụng của thể thơ 4 chữ? Biết làm thơ 4 chữ hoặc 5 chữ là yêu cầu của học sinh lớp mấy?

- Mẫu tờ trình đề nghị công nhận đại học vùng, đại học quốc gia năm 2025 theo Nghị định 125 ra sao?