Mẫu thẻ thẩm định viên về giá lĩnh vực thẩm định giá doanh nghiệp là mẫu nào? Nội dung cơ bản các môn thi cấp thẻ thẩm định viên về giá?

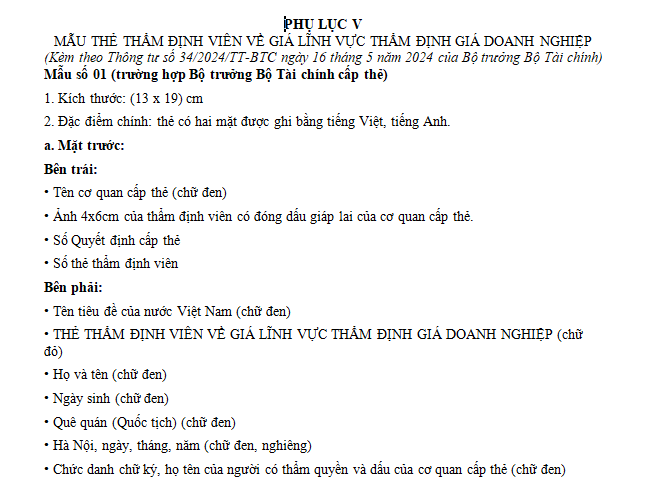

Mẫu thẻ thẩm định viên về giá lĩnh vực thẩm định giá doanh nghiệp là mẫu nào?

Mẫu thẻ thẩm định viên về giá lĩnh vực thẩm định giá doanh nghiệp theo Phụ lục V ban hành kèm Thông tư 34/2024/TT-BTC như sau:

Tải về Mẫu thẻ thẩm định viên về giá lĩnh vực thẩm định giá doanh nghiệp

Mẫu thẻ thẩm định viên về giá lĩnh vực thẩm định giá doanh nghiệp là mẫu nào? (hình từ internet)

Nội dung cơ bản của các môn thi cấp thẻ thẩm định viên về giá lĩnh vực thẩm định giá doanh nghiệp bao gồm những gì?

Căn cứ theo Điều 7 Thông tư 34/2024/TT-BTC quy định như sau:

Nội dung thi, môn thi

1. Các môn thi:

a) Pháp luật áp dụng trong lĩnh vực thẩm định giá, nguyên lý hình thành giá cả thị trường và nguyên lý căn bản về thẩm định giá;

b) Thẩm định giá bất động sản;

c) Thẩm định giá động sản;

d) Phân tích tài chính doanh nghiệp;

đ) Thẩm định giá doanh nghiệp.

2. Người dự thi cấp thẻ thẩm định viên về giá lĩnh vực thẩm định giá tài sản cần thi đủ 03 môn thi quy định tại điểm a, điểm b và điểm c khoản 1 Điều này.

3. Người dự thi cấp thẻ thẩm định viên về giá lĩnh vực thẩm định giá doanh nghiệp cần thi đủ 05 môn thi quy định tại khoản 1 điều này.

4. Người đã có thẻ thẩm định viên về giá lĩnh vực thẩm định giá tài sản, dự thi cấp thẻ thẩm định viên về giá lĩnh vực thẩm định giá doanh nghiệp cần thi đủ 02 môn thi quy định tại điểm d và điểm đ khoản 1 Điều này.

5. Nội dung thi các môn quy định tại khoản 1 Điều này bao gồm cả phần lý thuyết và phần bài tập quy định tại Phụ lục II kèm theo Thông tư này.

Như vậy, người dự thi cấp thẻ thẩm định viên về giá lĩnh vực thẩm định giá doanh nghiệp cần thi đủ 05 môn thi:

- Pháp luật áp dụng trong lĩnh vực thẩm định giá, nguyên lý hình thành giá cả thị trường và nguyên lý căn bản về thẩm định giá;

- Thẩm định giá bất động sản;

- Thẩm định giá động sản;

- Phân tích tài chính doanh nghiệp;

- Thẩm định giá doanh nghiệp.

Theo đó, tại Phụ lục II kèm theo Thông tư 34/2024/TT-BTC thì nội dung cơ bản của các môn thi cấp thẻ thẩm định viên về giá lĩnh vực thẩm định giá doanh nghiệp bao gồm:

(1) Pháp luật áp dụng trong lĩnh vực thẩm định giá, nguyên lý hình thành giá cả thị trường và nguyên lý căn bản về thẩm định giá

- Pháp luật áp dụng trong lĩnh vực thẩm định giá và nguyên lý căn bản về thẩm định giá;

+ Pháp luật về thẩm định giá (Luật Giá, các Nghị định hướng dẫn Luật Giá về thẩm định giá, các Thông tư thuộc lĩnh vực thẩm định giá, các chuẩn mực thẩm định giá Việt Nam);

+ Pháp luật khác áp dụng trong lĩnh vực thẩm định giá: Bộ luật Dân sự (các quy định về tài sản và quyền về tài sản); Luật Đất đai; Luật Sở hữu trí tuệ; Luật Doanh nghiệp; Luật Phá sản.

- Nguyên lý hình thành giá cả thị trường:

+ Bản chất kinh tế của phạm trù giá cả trong nền kinh tế thị trường;

+ Sự hình thành giá cả thị trường và các nhân tố tác động;

+ Mối quan hệ giữa chi phí sản xuất và giá thành sản phẩm:

++ Chi phí sản xuất;

++ Giá thành sản phẩm;

++ Phân biệt chi phí sản xuất với giá thành sản phẩm.

- Nguyên lý căn bản về thẩm định giá:

+ Khái niệm về thẩm định giá;

+ Cơ sở giá trị thẩm định giá;

+ Toán ứng dụng trong thẩm định giá;

+ Phạm vi công việc thẩm định giá;

+ Khảo sát, thu thập và phân tích thông tin;

+ Báo cáo kết quả thẩm định giá, chứng thư thẩm định giá;

+ Các cách tiếp cận và phương pháp thẩm định giá.

(2) Thẩm định giá động sản

- Các Chuẩn mực thẩm định giá Việt Nam áp dụng cho thẩm định giá động sản.

- Bài tập ứng dụng các phương pháp thẩm định giá máy, thiết bị; tài sản vô hình; động sản khác theo quy định của Chuẩn mực thẩm định giá Việt Nam.

(3) Thẩm định giá bất động sản

- Các chuẩn mực thẩm định giá Việt Nam áp dụng cho thẩm định giá bất động sản.

- Bài tập ứng dụng các phương pháp thẩm định giá bất động sản theo quy định của Chuẩn mực thẩm định giá Việt Nam.

(4) Phân tích tài chính doanh nghiệp

- Các nội dung phân tích cơ bản:

+ Phân tích tình hình huy động và sử dụng vốn doanh nghiệp;

+ Phân tích hoạt động tài trợ vốn của doanh nghiệp;

+ Phân tích tình hình kết quả kinh doanh của doanh nghiệp;

+ Phân tích tình hình nợ và khả năng thanh toán của doanh nghiệp;

+ Phân tích khả năng tạo tiền và tình hình lưu chuyển tiền thuần của doanh nghiệp;

+ Phân tích hiệu suất sử dụng vốn của doanh nghiệp;

+ Phân tích khả năng sinh lợi từ vốn của doanh nghiệp;

+ Phân tích tình hình tăng trưởng của doanh nghiệp;

+ Phân tích rủi ro tài chính và dự báo nguy cơ phá sản của doanh nghiệp.

- Bài tập ứng dụng phân tích tài chính doanh nghiệp.

(5) Thẩm định giá doanh nghiệp

- Các chuẩn mực thẩm định giá Việt Nam áp dụng cho thẩm định giá doanh nghiệp;

- Bài tập ứng dụng các phương pháp thẩm định giá doanh nghiệp theo quy định của Chuẩn mực thẩm định giá Việt Nam.

Thi tự luận hay trắc nghiệm khi dự thi cấp thẻ thẩm định viên về giá lĩnh vực thẩm định giá doanh nghiệp?

Căn cứ theo Điều 8 Thông tư 34/2024/TT-BTC quy định như sau:

Hình thức thi và thời gian thi

1. Hình thức thi: Thi tự luận hoặc thi trắc nghiệm hoặc thi trắc nghiệm kết hợp với thi tự luận đối với mỗi môn thi.

2. Thời gian làm bài thi các môn thi tối đa 150 phút đối với hình thức thi tự luận, tối đa 90 phút đối với hình thức thi trắc nghiệm; đối với môn thi kết hợp tự luận và trắc nghiệm, thời gian làm bài thi tối đa 120 phút.

Như vậy, hình thức thi cấp thẻ thẩm định viên về giá lĩnh vực thẩm định giá doanh nghiệp là thi tự luận hoặc thi trắc nghiệm hoặc thi trắc nghiệm kết hợp với thi tự luận đối với mỗi môn thi.

Theo đó, thời gian làm bài thi cũng được phân bổ khác nhau tùy vào hình thức thi tự luận hay trắc nghiệm. Cụ thể là, thời gian làm bài thi các môn thi tối đa 150 phút đối với hình thức thi tự luận, tối đa 90 phút đối với hình thức thi trắc nghiệm; đối với môn thi kết hợp tự luận và trắc nghiệm, thời gian làm bài thi tối đa 120 phút.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Lệ phí cấp Giấy phép hoạt động đưa người lao động đi làm việc có thời hạn ở nước ngoài là bao nhiêu theo quy định mới?

- Thanh toán tiền thuê phòng nghỉ tại nơi đến công tác theo hình thức khoán được thực hiện như thế nào?

- Không nộp tiền sử dụng đất nhưng không bị thu hồi đất trong trường hợp nào? Áp dụng bảng giá đất để tính tiền sử dụng đất trong trường hợp nào?

- Giấy tờ tài liệu nào thuộc phạm vi thực hiện số hóa theo cơ chế một cửa, một cửa liên thông tại cơ quan thuế?

- Đăng tải thông tin tiết lộ nội dung hồ sơ mời thầu trước thời điểm phát hành trái quy định pháp luật bị xử phạt vi phạm hành chính bao nhiêu tiền?