Mẫu sổ theo dõi tài sản cố định và công cụ, dụng cụ tại nơi sử dụng trong công đoàn cơ sở? Hướng dẫn phương pháp ghi?

Mẫu sổ theo dõi tài sản cố định và công cụ, dụng cụ tại nơi sử dụng trong công đoàn cơ sở?

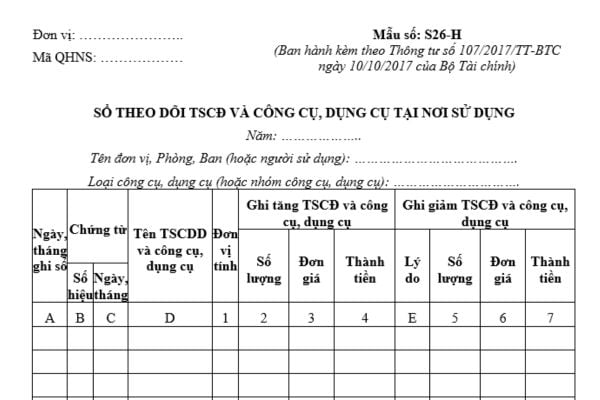

Sổ theo dõi tài sản cố định và công cụ, dụng cụ tại nơi sử dụng trong công đoàn cơ sở là Mẫu số S26-H được quy định tại Phụ lục 02 ban hành kèm theo Hướng dẫn 47/HD-TLĐ năm 2021 như sau:

Tải về Mẫu sổ theo dõi tài sản cố định và công cụ, dụng cụ tại nơi sử dụng trong công đoàn cơ sở

Hướng dẫn phương pháp ghi sổ theo dõi tài sản cố định và công cụ, dụng cụ tại nơi sử dụng trong công đoàn cơ sở?

Hướng dẫn phương pháp ghi sổ theo dõi tài sản cố định và công cụ, dụng cụ tại nơi sử dụng trong công đoàn cơ sở được quy định tại Phụ lục 02 ban hành kèm theo Hướng dẫn 47/HD-TLĐ năm 2021 như sau:

(1) Mục đích: Sổ này dùng để ghi chép tình hình tăng, giảm tài sản cố định và công cụ, dụng cụ tại các phòng, ban, bộ phận sử dụng, nhằm quản lý tài sản cố định và công cụ, dụng cụ đã được trang cấp cho các bộ phận trong đơn vị và làm căn cứ để đối chiếu khi tiến hành kiểm kê định kỳ.

(2) Căn cứ và phương pháp ghi sổ

- Sổ được mở cho từng phòng, ban, bộ phận trong đơn vị (nơi sử dụng), dùng cho từng đơn vị sử dụng và lập thành hai bộ, một bộ lưu bộ phận kế toán, một bộ lưu tại đơn vị sử dụng tài sản cố định, công cụ, dụng cụ.

- Mỗi loại tài sản cố định và loại công cụ, dụng cụ hoặc nhóm công cụ, dụng cụ được ghi 1 trang hoặc 1 số trang.

- Sổ có hai phần: Phần ghi tăng, phần ghi giảm.

Căn cứ vào các biên bản giao nhận tài sản cố định hoặc công cụ, dụng cụ, các Phiếu xuất, Giấy báo hỏng công cụ, dụng cụ; Biên bản giao nhận tài sản cố định, Biên bản thanh lý tài sản cố định hoặc Giấy báo hỏng, mất công cụ, dụng cụ,... để ghi vào sổ.

Cột A: Ghi ngày, tháng ghi sổ.

Cột B, C: Ghi số hiệu, ngày, tháng của chứng từ (như Biên bản giao nhận TSCĐ, Phiếu xuất kho...).

Cột D: Ghi tên tài sản cố định hoặc công cụ, dụng cụ; mỗi tài sản cố định hoặc công cụ, dụng cụ ghi 1 dòng.

Cột 1: Ghi đơn vị tính.

- Trong phần ghi tăng tài sản cố định hoặc công cụ, dụng cụ:

Cột 2: Số lượng tài sản cố định hoặc công cụ, dụng cụ được giao quản lý, sử dụng.

Cột 3: Ghi đơn giá của tài sản cố định hoặc công cụ, dụng cụ xuất dùng.

Cột 4: Ghi giá trị của từng tài sản cố định hoặc công cụ, dụng cụ xuất dùng (cột 4 = cột 2 x cột 3).

- Trong phần ghi giảm tài sản cố định hoặc công cụ, dụng cụ:

Cột E: Ghi rõ lý do giảm.

Cột 5: Số lượng tài sản cố định hoặc công cụ, dụng cụ ghi giảm.

Cột 6: Ghi nguyên giá (đơn giá) của từng tài sản cố định hoặc công cụ, dụng cụ.

Cột 7: Ghi nguyên giá (giá trị) của từng tài sản cố định hoặc công cụ, dụng cụ (cột 7 = cột 6 x cột 5).

Mẫu sổ theo dõi tài sản cố định và công cụ, dụng cụ tại nơi sử dụng trong công đoàn cơ sở? Hướng dẫn phương pháp ghi? (Hình từ Internet)

Có được viết tắt nội dung nghiệp vụ kinh tế tài chính trên chứng từ kế toán?

Căn cứ theo quy định tại Điều 18 Luật Kế toán 2015 quy định như sau:

Lập và lưu trữ chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của đơn vị kế toán phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

2. Chứng từ kế toán phải được lập rõ ràng, đầy đủ, kịp thời, chính xác theo nội dung quy định trên mẫu. Trong trường hợp chứng từ kế toán chưa có mẫu thì đơn vị kế toán được tự lập chứng từ kế toán nhưng phải bảo đảm đầy đủ các nội dung quy định tại Điều 16 của Luật này.

3. Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải gạch chéo. Chứng từ bị tẩy xóa, sửa chữa không có giá trị thanh toán và ghi sổ kế toán. Khi viết sai chứng từ kế toán thì phải hủy bỏ bằng cách gạch chéo vào chứng từ viết sai.

4. Chứng từ kế toán phải được lập đủ số liên quy định. Trường hợp phải lập nhiều liên chứng từ kế toán cho một nghiệp vụ kinh tế, tài chính thì nội dung các liên phải giống nhau.

5. Người lập, người duyệt và những người khác ký tên trên chứng từ kế toán phải chịu trách nhiệm về nội dung của chứng từ kế toán.

6. Chứng từ kế toán được lập dưới dạng chứng từ điện tử phải tuân theo quy định tại Điều 17, khoản 1 và khoản 2 Điều này. Chứng từ điện tử được in ra giấy và lưu trữ theo quy định tại Điều 41 của Luật này. Trường hợp không in ra giấy mà thực hiện lưu trữ trên các phương tiện điện tử thì phải bảo đảm an toàn, bảo mật thông tin dữ liệu và phải bảo đảm tra cứu được trong thời hạn lưu trữ.

Theo đó, không được viết tắt, không được tẩy xóa, sửa chữa nội dung nghiệp vụ kinh tế tài chính trên chứng từ kế toán.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Lợi dụng dịch bệnh tăng giá bán hàng hóa, dịch vụ bị xử phạt bao nhiêu tiền? Bình ổn giá trong trường hợp nào?

- Cá nhân buôn bán hàng hóa nhập lậu có giá trị dưới 3.000.000 đồng thì sẽ bị xử phạt bao nhiêu tiền?

- Gói thầu cung cấp dịch vụ tư vấn dưới 50 triệu đồng có phải ký hợp đồng? Nhà thầu cung cấp dịch vụ tư vấn được xét duyệt trúng thầu khi nào?

- Cổng Dịch vụ công quốc gia được kết nối với hệ thống nào? Thông tin nào được cung cấp trên Cổng Dịch vụ công quốc gia?

- Giấy chứng nhận đủ điều kiện về an ninh, trật tự có thời hạn bao lâu? Trường hợp nào được ủy quyền đứng tên trong Giấy chứng nhận?