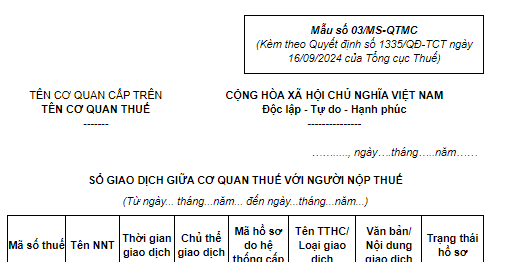

Mẫu sổ giao dịch giữa cơ quan thuế với người nộp thuế theo cơ chế một cửa, một cửa liên thông tại cơ quan thuế?

Mẫu sổ giao dịch giữa cơ quan thuế với người nộp thuế theo cơ chế một cửa, một cửa liên thông tại cơ quan thuế?

Mẫu sổ giao dịch giữa cơ quan thuế với người nộp thuế theo cơ chế một cửa, một cửa liên thông tại cơ quan thuế là mẫu số 03/MS-QTMC tại Quy trình tiếp nhận, giải quyết và trả kết quả giải quyết hồ sơ thủ tục hành chính thuế theo cơ chế một cửa, một cửa liên thông tại cơ quan thuế ban hành kèm theo Quyết định 1335/QĐ-TCT năm 2024

Tải về Mẫu sổ giao dịch giữa cơ quan thuế với người nộp thuế theo cơ chế một cửa, một cửa liên thông tại cơ quan thuế.

Cơ quan thuế bao gồm cơ quan nào?

Theo Điều 2 Luật Quản lý thuế 2019 quy định như sau:

Đối tượng áp dụng

1. Người nộp thuế bao gồm:

a) Tổ chức, hộ gia đình, hộ kinh doanh, cá nhân nộp thuế theo quy định của pháp luật về thuế;

b) Tổ chức, hộ gia đình, hộ kinh doanh, cá nhân nộp các khoản thu khác thuộc ngân sách nhà nước;

c) Tổ chức, cá nhân khấu trừ thuế.

2. Cơ quan quản lý thuế bao gồm:

a) Cơ quan thuế bao gồm Tổng cục Thuế, Cục Thuế, Chi cục Thuế, Chi cục Thuế khu vực;

b) Cơ quan hải quan bao gồm Tổng cục Hải quan, Cục Hải quan, Cục Kiểm tra sau thông quan, Chi cục Hải quan.

3. Công chức quản lý thuế bao gồm công chức thuế, công chức hải quan.

4. Cơ quan nhà nước, tổ chức, cá nhân khác có liên quan.

Như vậy,cơ quan thuế bao gồm Tổng cục Thuế, Cục Thuế, Chi cục Thuế, Chi cục Thuế khu vực

Mẫu sổ giao dịch giữa cơ quan thuế với người nộp thuế theo cơ chế một cửa, một cửa liên thông tại cơ quan thuế? (hình từ internet)

Doanh nghiệp kinh doanh ở lĩnh vực nào được thực hiện giao dịch với cơ quan thuế bằng phương tiện điện tử?

Theo Điều 91 Luật Quản lý thuế 2019 quy định như sau:

Áp dụng hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ

1. Doanh nghiệp, tổ chức kinh tế sử dụng hóa đơn điện tử có mã của cơ quan thuế khi bán hàng hóa, cung cấp dịch vụ không phân biệt giá trị từng lần bán hàng hóa, cung cấp dịch vụ, trừ trường hợp quy định tại khoản 2 và khoản 4 Điều này.

2. Doanh nghiệp kinh doanh ở lĩnh vực điện lực, xăng dầu, bưu chính viễn thông, nước sạch, tài chính tín dụng, bảo hiểm, y tế, kinh doanh thương mại điện tử, kinh doanh siêu thị, thương mại, vận tải hàng không, đường bộ, đường sắt, đường biển, đường thủy và doanh nghiệp, tổ chức kinh tế đã hoặc sẽ thực hiện giao dịch với cơ quan thuế bằng phương tiện điện tử, xây dựng hạ tầng công nghệ thông tin, có hệ thống phần mềm kế toán, phần mềm lập hóa đơn điện tử đáp ứng lập, tra cứu hóa đơn điện tử, lưu trữ dữ liệu hóa đơn điện tử theo quy định và bảo đảm việc truyền dữ liệu hóa đơn điện tử đến người mua và đến cơ quan thuế thì được sử dụng hóa đơn điện tử không có mã của cơ quan thuế khi bán hàng hóa, cung cấp dịch vụ, không phân biệt giá trị từng lần bán hàng hóa, cung cấp dịch vụ, trừ trường hợp rủi ro về thuế cao theo quy định của Bộ trưởng Bộ Tài chính và trường hợp đăng ký sử dụng hóa đơn điện tử có mã của cơ quan thuế.

3. Hộ kinh doanh, cá nhân kinh doanh thuộc trường hợp quy định tại khoản 5 Điều 51 của Luật này và các trường hợp xác định được doanh thu khi bán hàng hóa, dịch vụ sử dụng hóa đơn điện tử có mã của cơ quan thuế khi bán hàng hóa, cung cấp dịch vụ.

4. Hộ kinh doanh, cá nhân kinh doanh không đáp ứng điều kiện phải sử dụng hóa đơn điện tử có mã của cơ quan thuế quy định tại khoản 1 và khoản 3 Điều này nhưng cần có hóa đơn để giao cho khách hàng hoặc trường hợp doanh nghiệp, tổ chức kinh tế, tổ chức khác được cơ quan thuế chấp nhận cấp hóa đơn điện tử để giao cho khách hàng thì được cơ quan thuế cấp hóa đơn điện tử có mã theo từng lần phát sinh và phải khai thuế, nộp thuế trước khi cơ quan thuế cấp hóa đơn điện tử theo từng lần phát sinh.

Như vậy, Doanh nghiệp kinh doanh ở lĩnh vực điện lực, xăng dầu, bưu chính viễn thông, nước sạch, tài chính tín dụng, bảo hiểm, y tế, kinh doanh thương mại điện tử, kinh doanh siêu thị, thương mại, vận tải hàng không, đường bộ, đường sắt, đường biển, đường thủy và doanh nghiệp, tổ chức kinh tế đã hoặc sẽ thực hiện giao dịch với cơ quan thuế bằng phương tiện điện tử

- Xây dựng hạ tầng công nghệ thông tin, có hệ thống phần mềm kế toán, phần mềm lập hóa đơn điện tử đáp ứng lập, tra cứu hóa đơn điện tử, lưu trữ dữ liệu hóa đơn điện tử theo quy định và bảo đảm việc truyền dữ liệu hóa đơn điện tử đến người mua và đến cơ quan thuế thì được sử dụng hóa đơn điện tử không có mã của cơ quan thuế khi bán hàng hóa, cung cấp dịch vụ, không phân biệt giá trị từng lần bán hàng hóa, cung cấp dịch vụ

Lưu ý: Trừ trường hợp rủi ro về thuế cao theo quy định của Bộ trưởng Bộ Tài chính và trường hợp đăng ký sử dụng hóa đơn điện tử có mã của cơ quan thuế.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Ngành quản lý tòa nhà trình độ cao đẳng là ngành gì? Ngành quản lý tòa nhà hệ cao đẳng có nhiều cơ hội việc làm sau khi tốt nghiệp không?

- Nhà thầu phải gửi đơn kiến nghị kết quả lựa chọn nhà thầu thông qua bộ phận thường trực đến người có thẩm quyền trong thời hạn bao lâu?

- Quy trình xử lý văn bản hồ sơ công việc trên môi trường điện tử của cơ quan nhà nước được thiết kế như thế nào?

- Hệ thống dữ liệu thiết bị giám sát hành trình và thiết bị ghi nhận hình ảnh người lái xe từ 01/01/2025 thế nào?

- Cá nhân đang hưởng trợ cấp xã hội hàng tháng có được hỗ trợ đào tạo, chuyển đổi nghề và tìm kiếm việc làm khi Nhà nước thu hồi đất?