Mẫu quyết định khoanh tiền thuế nợ khi người nộp thuế có quyết định giải thể? Cách xác định ngày bắt đầu khoanh nợ?

- Trường hợp người nộp thuế có quyết định giải thể thì có thực hiện khoanh tiền thuế nợ không?

- Hồ sơ khoanh tiền thuế nợ trong trường hợp người nộp thuế có quyết định giải thể gồm những gì?

- Mẫu quyết định khoanh tiền thuế nợ trong trường hợp người nộp thuế có quyết định giải thể? Cách xác định ngày bắt đầu khoanh nợ?

Trường hợp người nộp thuế có quyết định giải thể thì có thực hiện khoanh tiền thuế nợ không?

Theo Điều 83 Luật Quản lý thuế 2019 quy định về các trường hợp được khoanh tiền thuế nợ như sau:

Các trường hợp được khoanh tiền thuế nợ

1. Người nộp thuế là người đã chết, người bị Tòa án tuyên bố là đã chết, mất tích hoặc mất năng lực hành vi dân sự.

Thời gian khoanh nợ được tính từ ngày được cấp giấy chứng tử hoặc giấy báo tử hoặc các giấy tờ thay cho giấy báo tử theo quy định của pháp luật về hộ tịch hoặc quyết định của Tòa án tuyên bố là đã chết, mất tích, mất năng lực hành vi dân sự.

2. Người nộp thuế có quyết định giải thể gửi cơ quan quản lý thuế, cơ quan đăng ký kinh doanh để làm thủ tục giải thể, cơ quan đăng ký kinh doanh đã thông báo người nộp thuế đang làm thủ tục giải thể trên hệ thống thông tin quốc gia về đăng ký kinh doanh nhưng người nộp thuế chưa hoàn thành thủ tục giải thể.

Thời gian khoanh nợ được tính từ ngày cơ quan đăng ký kinh doanh có thông báo về việc người nộp thuế đang làm thủ tục giải thể trên hệ thống thông tin quốc gia về đăng ký kinh doanh.

...

Theo đó, trường hợp người nộp thuế có quyết định giải thể gửi cơ quan quản lý thuế, cơ quan đăng ký kinh doanh để làm thủ tục giải thể, cơ quan đăng ký kinh doanh đã thông báo người nộp thuế đang làm thủ tục giải thể trên hệ thống thông tin quốc gia về đăng ký kinh doanh nhưng người nộp thuế chưa hoàn thành thủ tục giải thể thì được khoanh tiền thuế nợ.

Mẫu quyết định khoanh tiền thuế nợ khi người nộp thuế có quyết định giải thể? Cách xác định ngày bắt đầu khoanh nợ? (hình từ internet)

Hồ sơ khoanh tiền thuế nợ trong trường hợp người nộp thuế có quyết định giải thể gồm những gì?

Hồ sơ khoanh tiền thuế nợ trong trường hợp người nộp thuế có quyết định giải thể được quy định tại Điều 23 Nghị định 126/2020/NĐ-CP như sau:

Thủ tục, hồ sơ, thời gian khoanh nợ

1. Hồ sơ khoanh nợ

a) Đối với người nộp thuế quy định tại khoản 1 Điều 83 Luật Quản lý thuế: Giấy chứng tử hoặc giấy báo tử hoặc các giấy tờ thay cho giấy báo tử theo quy định của pháp luật về hộ tịch, hoặc quyết định của tòa án tuyên bố một người là đã chết, mất tích, mất năng lực hành vi dân sự (bản chính hoặc bản sao được cấp từ sổ gốc hoặc bản sao được chứng thực).

b) Đối với người nộp thuế quy định tại khoản 2 Điều 83 Luật Quản lý thuế: Quyết định giải thể của người nộp thuế và thông tin về tên, mã số doanh nghiệp, thời gian đăng tải thông tin của cơ quan đăng ký kinh doanh về việc người nộp thuế đang làm thủ tục giải thể trên Hệ thống thông tin quốc gia về đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh (gọi tắt là Hệ thống thông tin quốc gia về đăng ký kinh doanh).

c) Đối với người nộp thuế quy định tại khoản 3 Điều 83 Luật Quản lý thuế: Thông báo của Tòa án có thẩm quyền về việc thụ lý đơn yêu cầu mở thủ tục phá sản (bản chính hoặc bản sao được cấp từ sổ gốc hoặc bản sao được chứng thực).

d) Đối với người nộp thuế quy định tại khoản 4 Điều 83 Luật Quản lý thuế: Văn bản xác nhận giữa cơ quan quản lý thuế với Ủy ban nhân dân cấp xã nơi người nộp thuế có trụ sở hoặc địa chỉ liên lạc về việc người nộp thuế không hoạt động tại địa chỉ đã đăng ký kinh doanh hoặc địa chỉ liên lạc và thông báo của cơ quan quản lý thuế về việc người nộp thuế không hoạt động tại địa chỉ đã đăng ký (bản chính hoặc bản sao được cấp từ sổ gốc hoặc bản sao được chứng thực).

...

Nhưu vậy, hồ sơ khoanh tiền thuế nợ trong trường hợp người nộp thuế có quyết định giải thể gồm quyết định giải thể của người nộp thuế.

Và thông tin về tên, mã số doanh nghiệp, thời gian đăng tải thông tin của cơ quan đăng ký kinh doanh về việc người nộp thuế đang làm thủ tục giải thể trên Hệ thống thông tin quốc gia về đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh (gọi tắt là Hệ thống thông tin quốc gia về đăng ký kinh doanh).

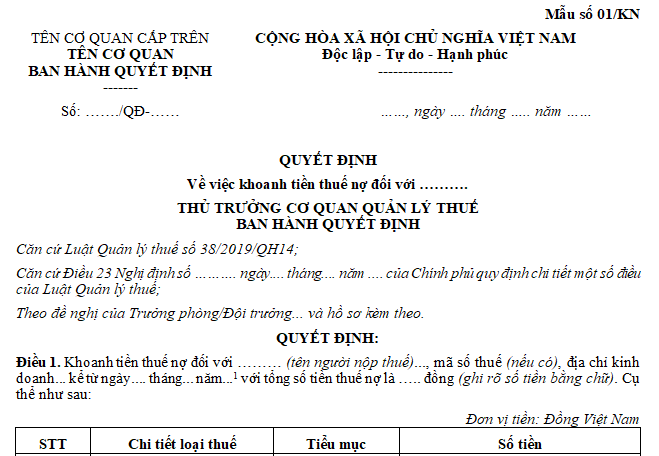

Mẫu quyết định khoanh tiền thuế nợ trong trường hợp người nộp thuế có quyết định giải thể? Cách xác định ngày bắt đầu khoanh nợ?

Tại Điều 23 Nghị định 126/2020/NĐ-CP quy định như sau:

Thủ tục, hồ sơ, thời gian khoanh nợ

....

3. Trình tự thủ tục khoanh nợ

a) Đối với các trường hợp được khoanh tiền thuế nợ theo quy định tại Điều 83 Luật Quản lý thuế, khi có đầy đủ hồ sơ quy định tại khoản 1 Điều này thì thủ trưởng cơ quan quản lý thuế quản lý trực tiếp người nộp thuế ban hành quyết định khoanh nợ theo Mẫu số 01 /KN tại Phụ lục III ban hành kèm theo Nghị định này đối với số tiền thuế nợ tại thời điểm bắt đầu của thời gian khoanh nợ quy định tại khoản 2 Điều này.

...

Theo đó, mẫu quyết định khoanh tiền thuế nợ trong trường hợp người nộp thuế có quyết định giải thể là Mẫu số 01 /KN tại Phụ lục III ban hành kèm theo Nghị định 126/2020/NĐ-CP, cụ thể như sau:

Tải về Mẫu quyết định khoanh tiền thuế nợ trong trường hợp người nộp thuế có quyết định giải thể

Cách xác định thời gian khoanh nợ trong trường hợp người nộp thuế có quyết định giải thể được quy định tại khoản 2 Điều 23 Nghị định 126/2020/NĐ-CP cụ thể như sau:

Thủ tục, hồ sơ, thời gian khoanh nợ

....

2. Thời gian khoanh nợ

a) Đối với người nộp thuế quy định tại khoản 1 Điều 83 Luật Quản lý thuế thì thời gian khoanh nợ được tính từ ngày được cấp giấy chứng tử hoặc giấy báo tử hoặc các giấy tờ thay cho giấy báo tử theo quy định của pháp luật về hộ tịch hoặc quyết định của Tòa án tuyên bố là đã chết, mất tích, mất năng lực hành vi dân sự đến khi Tòa án hủy quyết định tuyên bố một người là đã chết, mất tích, mất năng lực hành vi dân sự hoặc được xóa nợ theo quy định.

b) Đối với người nộp thuế quy định tại khoản 2 Điều 83 Luật Quản lý thuế thì thời gian khoanh nợ được tính từ ngày cơ quan đăng ký kinh doanh đăng tải thông tin về việc người nộp thuế đang làm thủ tục giải thể trên Hệ thống thông tin quốc gia về đăng ký kinh doanh đến khi người nộp thuế tiếp tục hoạt động kinh doanh hoặc hoàn thành thủ tục giải thể hoặc được xóa nợ theo quy định.

...

Như vậy, thời gian khoanh nợ trong trường hợp người nộp thuế có quyết định giải thể được tính từ ngày cơ quan đăng ký kinh doanh đăng tải thông tin về việc người nộp thuế đang làm thủ tục giải thể trên Hệ thống thông tin quốc gia về đăng ký kinh doanh đến khi người nộp thuế tiếp tục hoạt động kinh doanh hoặc hoàn thành thủ tục giải thể hoặc được xóa nợ theo quy định.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Em trai đến nhà anh chị ruột chơi có phải thông báo lưu trú không? Anh chị ruột thực hiện thông báo lưu trú theo hình thức nào?

- Từ 1/12/2024 chính thức hết giảm thuế trước bạ ô tô 50% theo Nghị định 109? Thuế trước bạ ô tô từ 1/12/2024 ra sao?

- Bản kiểm điểm của Phó Bí thư chi bộ cuối năm 2024 là Đảng viên? Bản kiểm điểm của Phó Bí thư chi bộ trường học là Đảng viên?

- Mức bồi thường khi Nhà nước thu hồi đất gây thiệt hại đối với cây trồng chưa thu hoạch được tính thế nào?

- Đang bảo lưu kết quả học tập đại học có phải đi nghĩa vụ quân sự không? Sức khỏe loại mấy không được tham gia nghĩa vụ quân sự?