Mẫu quyết định ấn định thuế với hàng hóa XNK khi người nộp thuế không khai chính xác nội dung liên quan đến xác định nghĩa vụ thuế?

- Ấn định thuế đối với hàng hóa xuất nhập khẩu có thực hiện khi người nộp thuế không khai chính xác nội dung liên quan đến xác định nghĩa vụ thuế?

- Mẫu quyết định ấn định thuế với hàng hóa xuất nhập khẩu khi người nộp thuế không khai chính xác nội dung liên quan đến xác định nghĩa vụ thuế?

- Trách nhiệm của người nộp thuế trong việc thực hiện nộp tiền thuế ấn định đối với hàng hóa xuất nhập khẩu?

Ấn định thuế đối với hàng hóa xuất nhập khẩu có thực hiện khi người nộp thuế không khai chính xác nội dung liên quan đến xác định nghĩa vụ thuế?

Việc ấn định thuế đối với hàng hóa xuất nhập khẩu được quy định tại Điều 52 Luật Quản lý thuế 2019 như sau:

Ấn định thuế đối với hàng hóa xuất khẩu, nhập khẩu

1. Cơ quan hải quan ấn định thuế đối với hàng hóa xuất khẩu, nhập khẩu trong các trường hợp sau đây:

a) Người khai thuế dựa vào các tài liệu không hợp pháp để khai thuế, tính thuế; không khai thuế hoặc kê khai không chính xác, đầy đủ nội dung liên quan đến xác định nghĩa vụ thuế;

b) Quá thời hạn quy định mà người khai thuế không cung cấp, từ chối hoặc trì hoãn, kéo dài việc cung cấp hồ sơ, sổ kế toán, tài liệu, chứng từ, dữ liệu, số liệu liên quan đến việc xác định chính xác số tiền thuế phải nộp theo quy định;

c) Người khai thuế không chứng minh, giải trình hoặc quá thời hạn quy định mà không giải trình được các nội dung liên quan đến việc xác định nghĩa vụ thuế theo quy định của pháp luật; không chấp hành quyết định kiểm tra, thanh tra của cơ quan hải quan;

d) Người khai thuế không phản ánh hoặc phản ánh không đầy đủ, trung thực, chính xác số liệu trên sổ kế toán để xác định nghĩa vụ thuế;

đ) Cơ quan hải quan có đủ bằng chứng, căn cứ xác định về việc khai báo trị giá không đúng với trị giá giao dịch thực tế;

e) Giao dịch được thực hiện không đúng với bản chất kinh tế, không đúng thực tế phát sinh, ảnh hưởng đến số tiền thuế phải nộp;

g) Người khai thuế không tự tính được số tiền thuế phải nộp;

h) Trường hợp khác do cơ quan hải quan hoặc cơ quan khác phát hiện việc kê khai, tính thuế không đúng với quy định của pháp luật.

2. Cơ quan hải quan căn cứ hàng hóa thực tế xuất khẩu, nhập khẩu; căn cứ tính thuế, phương pháp tính thuế; cơ sở dữ liệu của cơ quan quản lý thuế và cơ sở dữ liệu thương mại; hồ sơ khai báo hải quan; tài liệu và các thông tin khác có liên quan đến hàng hóa xuất khẩu, nhập khẩu để ấn định số tiền thuế phải nộp.

3. Chính phủ quy định chi tiết Điều này.

Như vậy, việc ấn định thuế đối với hàng hóa xuất nhập khẩu sẽ được thực hiện nếu người nộp thuế không khai chính xác nội dung liên quan đến xác định nghĩa vụ thuế.

Mẫu quyết định ấn định thuế với hàng hóa XNK khi người nộp thuế không khai chính xác nội dung liên quan đến xác định nghĩa vụ thuế? (Hình từ internet)

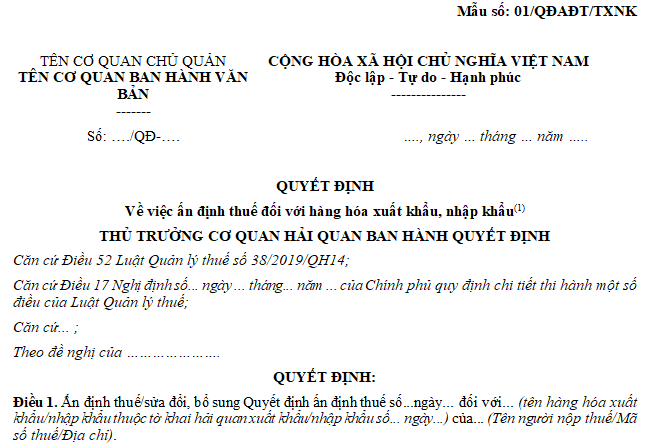

Mẫu quyết định ấn định thuế với hàng hóa xuất nhập khẩu khi người nộp thuế không khai chính xác nội dung liên quan đến xác định nghĩa vụ thuế?

Mẫu quyết định ấn định thuế với hàng hóa xuất nhập khẩu khi người nộp thuế không khai chính xác nội dung liên quan đến xác định nghĩa vụ thuế được thực hiện theo quy định tại khoản 5 Điều 17 Nghị định 126/2020/NĐ-CP như sau:

Ấn định thuế đối với hàng hóa xuất khẩu, nhập khẩu

...

5. Trình tự ấn định thuế

...

g) Ban hành quyết định ấn định thuế theo Mẫu số 01/QĐAĐT/TXNK tại Phụ lục III ban hành kèm theo Nghị định này, gửi cho người khai thuế theo quy định tại điểm k khoản này. Quyết định ấn định thuế phải ghi rõ lý do, căn cứ pháp lý, số tiền thuế ấn định, thời hạn nộp tiền thuế, thời hạn tính tiền chậm nộp.

...

Theo đó, Mẫu quyết định ấn định thuế với hàng hóa xuất nhập khẩu khi người nộp thuế không khai chính xác nội dung liên quan đến xác định nghĩa vụ thuế là Mẫu số 01/QĐAĐT/TXNK tại Phụ lục III ban hành kèm theo Nghị định 126/2020/NĐ-CP, cụ thể như sau:

Tải về Mẫu quyết định ấn định thuế với hàng hóa xuất nhập khẩu khi người nộp thuế không khai chính xác nội dung liên quan đến xác định nghĩa vụ thuế

Trách nhiệm của người nộp thuế trong việc thực hiện nộp tiền thuế ấn định đối với hàng hóa xuất nhập khẩu?

Trách nhiệm của người nộp thuế trong việc thực hiện nộp tiền thuế ấn định đối với hàng hóa xuất nhập khẩu được quy định tại khoản 8 Điều 17 Nghị định 126/2020/NĐ-CP, cụ thể gồm:

- Người khai thuế, người được người khai thuế ủy quyền, người bảo lãnh, người nộp thuế thay cho người khai thuế có trách nhiệm nộp đủ số tiền thuế ấn định, tiền phạt, tiền chậm nộp theo quy định tại Điều 54 Luật Quản lý thuế 2019.

+ Trường hợp hàng hóa nhập khẩu thuộc đối tượng miễn thuế, không chịu thuế, người khai thuế cầm cố, thế chấp để làm tài sản bảo đảm các khoản vay, người khai thuế chưa kê khai tờ khai hải quan mới, nộp đủ thuế theo quy định của pháp luật về hải quan nhưng tổ chức tín dụng phải xử lý tài sản cầm cố, thế chấp theo quy định của pháp luật để thu hồi nợ quy định tại điểm m khoản 4 Điều 17 Nghị định 126/2020/NĐ-CP thì tổ chức tín dụng có trách nhiệm nộp thuế thay cho người khai thuế.

Trường hợp hàng hóa nhập khẩu chưa hoàn thành thủ tục hải quan bị cơ quan hải quan kê biên, bán đấu giá để cưỡng chế thi hành quyết định hành chính về quản lý thuế trong lĩnh vực hải quan, hàng hóa thuộc đối tượng miễn thuế, không chịu thuế bị kê biên, bán đấu giá theo quyết định của cơ quan có thẩm quyền, bản án, quyết định của Tòa án thuộc đối tượng phải nộp thuế thì cơ quan, tổ chức thu tiền bán đấu giá có nghĩa vụ trích nộp tiền thu được từ tiền bán hàng đấu giá để nộp tiền thuế đối với hàng hóa bị kê biên, bán đấu giá cho cơ quan hải quan.

- Người khai thuế, người được người khai thuế ủy quyền, người bảo lãnh, người nộp thuế thay cho người khai thuế không đồng ý với quyết định ấn định thuế của cơ quan hải quan vẫn phải nộp đủ số tiền thuế ấn định, tiền chậm nộp, tiền phạt trừ trường hợp cơ quan có thẩm quyền quyết định tạm đình chỉ thực hiện quyết định ấn định thuế theo quy định tại khoản 1 Điều 61 Luật Quản lý thuế 2019.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Có được tạm thanh toán hợp đồng xây dựng không? Dựa vào đâu để quyết định giá trị tạm thanh toán hợp đồng?

- Người sử dụng đất có được chuyển mục đích sử dụng đất nông nghiệp sang đất phi nông nghiệp hay không?

- Thời gian thực hiện gói thầu được tính từ ngày nào? Gói thầu có thời gian thực hiện bao lâu thì kế hoạch lựa chọn nhà thầu phải nêu rõ thời gian thực hiện?

- Bảo hiểm thất nghiệp có hỗ trợ giới thiệu việc làm không? Trình tự giới thiệu việc làm được thực hiện thế nào?

- Tổng giám đốc công ty cổ phần được quyền bổ nhiệm, miễn nhiệm, bãi nhiệm mọi chức danh quản lý trong công ty đúng không?