Mẫu Phụ lục thuế thu nhập doanh nghiệp được ưu đãi đối với doanh nghiệp sản xuất sử dụng nhiều lao động nữ?

- Mẫu Phụ lục thuế thu nhập doanh nghiệp được ưu đãi đối với doanh nghiệp sản xuất sử dụng nhiều lao động nữ?

- Doanh nghiệp sản xuất sử dụng từ bao nhiêu lao động nữ thì được xác định là có sử dụng nhiều lao động nữ?

- Doanh nghiệp sản xuất sử dụng nhiều lao động nữ được Nhà nước hỗ trợ gì khi xác định thu nhập chịu thuế thu nhập doanh nghiệp?

Mẫu Phụ lục thuế thu nhập doanh nghiệp được ưu đãi đối với doanh nghiệp sản xuất sử dụng nhiều lao động nữ?

Căn cứ Phụ lục II Danh mục mẫu hồ sơ khai thuế ban hành kèm theo Thông tư 80/2021/TT-BTC quy định như sau:

PHỤ LỤC II

DANH MỤC MẪU BIỂU HỒ SƠ KHAI THUẾ

(Ban hành kèm theo Thông tư số 80/2021/TT-BTC ngày 29 tháng 9 năm 2021 của Bộ trưởng Bộ Tài chính)

STT | Mẫu số | Tên hồ sơ, mẫu biểu |

27 | 03-3A/TNDN | Phụ lục thuế thu nhập doanh nghiệp được ưu đãi đối với thu nhập từ dự án đầu tư mới, thu nhập của doanh nghiệp được hưởng ưu đãi thuế thu nhập doanh nghiệp |

28 | 03-3B/TNDN | Phụ lục thuế thu nhập doanh nghiệp được ưu đãi đối với cơ sở kinh doanh đầu tư mở rộng quy mô, nâng cao công suất, đổi mới công nghệ sản xuất (dự án đầu tư mở rộng) |

29 | 03-3C/TNDN | Phụ lục thuế thu nhập doanh nghiệp được ưu đãi đối với doanh nghiệp sử dụng lao động là người dân tộc thiểu số hoặc doanh nghiệp hoạt động sản xuất, xây dựng, vận tải sử dụng nhiều lao động nữ |

30 | 03-3D/TNDN | Phụ lục thuế thu nhập doanh nghiệp được ưu đãi đối với doanh nghiệp khoa học công nghệ hoặc doanh nghiệp thực hiện chuyển giao công nghệ thuộc lĩnh vực ưu tiên chuyển giao |

31 | 03-4/TNDN | Phụ lục thuế thu nhập doanh nghiệp đã nộp ở nước ngoài |

32 | 03-5/TNDN | Phụ lục thuế thu nhập doanh nghiệp đối với hoạt động chuyển nhượng bất động sản |

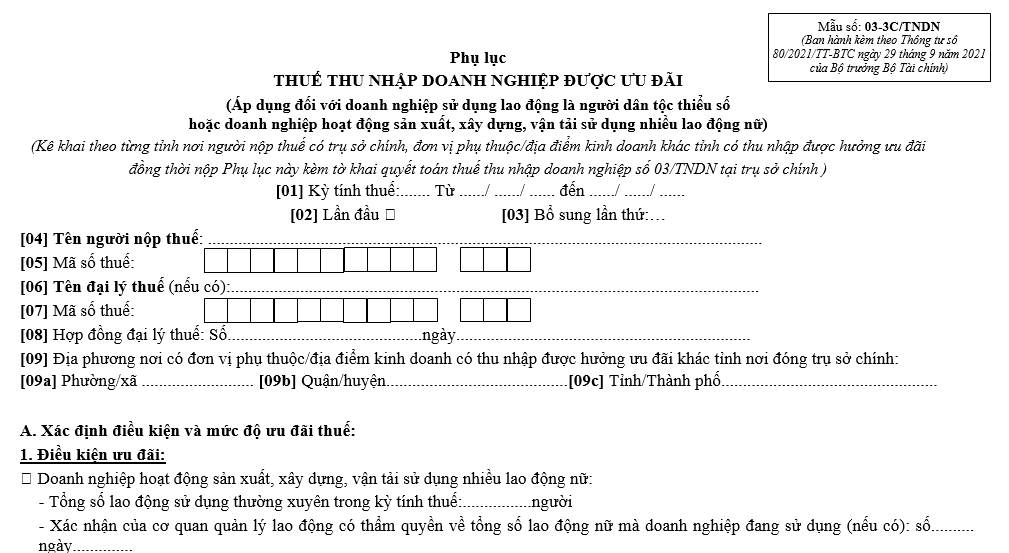

Theo đó, Mẫu Phụ lục thuế thu nhập doanh nghiệp được ưu đãi đối với doanh nghiệp sản xuất sử dụng nhiều lao động nữ là Mẫu số 03-3C/TNDN ban hành kèm theo Thông tư 80/2021/TT-BTC:

Tải về Mẫu Phụ lục thuế thu nhập doanh nghiệp được ưu đãi đối với doanh nghiệp sản xuất sử dụng nhiều lao động nữ

Mẫu Phụ lục thuế thu nhập doanh nghiệp được ưu đãi đối với doanh nghiệp sản xuất sử dụng nhiều lao động nữ? (hình từ internet)

Doanh nghiệp sản xuất sử dụng từ bao nhiêu lao động nữ thì được xác định là có sử dụng nhiều lao động nữ?

Người sử dụng lao động có sử dụng nhiều lao động nữ được quy định tại Điều 74 Nghị định 145/2020/NĐ-CP như sau:

Người sử dụng lao động có sử dụng nhiều lao động nữ

Người sử dụng lao động có sử dụng nhiều lao động nữ là người sử dụng lao động thuộc một trong các trường hợp sau đây:

1. Sử dụng từ 10 lao động nữ đến dưới 100 lao động nữ, trong đó số lao động nữ chiếm 50% trở lên so với tổng số lao động.

2. Sử dụng từ 100 lao động nữ đến dưới 1.000 lao động nữ, trong đó số lao động nữ chiếm 30% trở lên so với tổng số lao động.

3. Sử dụng từ 1.000 lao động nữ trở lên.

Theo đó, doanh nghiệp sản xuất được xác định là doanh nghiệp có sử dụng nhiều lao động nữ nếu:

- Sử dụng từ 10 lao động nữ đến dưới 100 lao động nữ, trong đó số lao động nữ chiếm 50% trở lên so với tổng số lao động.

- Sử dụng từ 100 lao động nữ đến dưới 1.000 lao động nữ, trong đó số lao động nữ chiếm 30% trở lên so với tổng số lao động.

- Sử dụng từ 1.000 lao động nữ trở lên.

Doanh nghiệp sản xuất sử dụng nhiều lao động nữ được Nhà nước hỗ trợ gì khi xác định thu nhập chịu thuế thu nhập doanh nghiệp?

Chính sách hỗ trợ người sử dụng lao động được quy định tại Điều 83 Nghị định 145/2020/NĐ-CP như sau:

Chính sách hỗ trợ người sử dụng lao động

1. Người sử dụng lao động đầu tư xây dựng nhà trẻ, lớp mẫu giáo, cơ sở y tế, công trình văn hóa và các công trình phúc lợi khác bảo đảm các điều kiện về quy mô, tiêu chuẩn theo quy định về chính sách khuyến khích xã hội hóa thì được hưởng các ưu đãi theo quy định về chính sách khuyến khích xã hội hóa đối với các hoạt động trong lĩnh vực giáo dục, dạy nghề, y tế, văn hóa, thể thao và môi trường.

Trường hợp đầu tư xây dựng nhà ở cho người lao động thì được hưởng các chính sách ưu đãi theo quy định của Luật Nhà ở.

Trường hợp đầu tư, tổ chức nhà trẻ, lớp mẫu giáo thì được miễn hoặc giảm tiền thuê cơ sở vật chất.

2. Người sử dụng lao động được Nhà nước hỗ trợ như sau:

a) Người sử dụng lao động sử dụng nhiều lao động nữ được giảm thuế theo quy định của pháp luật về thuế;

b) Các khoản chi tăng thêm cho lao động nữ, bảo đảm bình đẳng giới và phòng, chống quấy rối tình dục tại nơi làm việc quy định tại Nghị định này được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp theo quy định của Bộ Tài chính.

Như vậy, doanh nghiệp sản xuất sử dụng nhiều lao động nữ được nhà nước giảm thuế theo quy định của pháp luật về thuế.

Bên cạnh đó còn được Nhà nước hỗ trợ các khoản chi tăng thêm cho lao động nữ, bảo đảm bình đẳng giới và phòng, chống quấy rối tình dục tại nơi làm việc quy định tại Nghị định này được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp theo quy định của Bộ Tài chính.

Ngoài ra, doanh nghiệp sản xuất đầu tư xây dựng nhà trẻ, lớp mẫu giáo, cơ sở y tế, công trình văn hóa và các công trình phúc lợi khác bảo đảm các điều kiện về quy mô, tiêu chuẩn theo quy định về chính sách khuyến khích xã hội hóa thì được hưởng các ưu đãi theo quy định về chính sách khuyến khích xã hội hóa đối với các hoạt động trong lĩnh vực giáo dục, dạy nghề, y tế, văn hóa, thể thao và môi trường.

Trường hợp đầu tư xây dựng nhà ở cho người lao động thì được hưởng các chính sách ưu đãi theo quy định của Luật Nhà ở.

Trường hợp đầu tư, tổ chức nhà trẻ, lớp mẫu giáo thì được miễn hoặc giảm tiền thuê cơ sở vật chất.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Gói thầu cung cấp dịch vụ tư vấn dưới 50 triệu đồng có phải ký hợp đồng? Nhà thầu cung cấp dịch vụ tư vấn được xét duyệt trúng thầu khi nào?

- Cổng Dịch vụ công quốc gia được kết nối với hệ thống nào? Thông tin nào được cung cấp trên Cổng Dịch vụ công quốc gia?

- Giấy chứng nhận đủ điều kiện về an ninh, trật tự có thời hạn bao lâu? Trường hợp nào được ủy quyền đứng tên trong Giấy chứng nhận?

- Trạm y tế được giới thiệu, chuyển người bệnh đến cơ sở khám bệnh chữa bệnh khác trong trường hợp nào?

- Liên hệ bản thân về 19 điều Đảng viên không được làm? Liên hệ bản thân về những điều Đảng viên không được làm?