Mẫu Phụ lục bảng kê chứng từ nộp tiền thuế thu nhập doanh nghiệp tạm nộp của hoạt động chuyển nhượng bất động sản theo Thông tư 80?

- Mẫu Phụ lục bảng kê chứng từ nộp tiền thuế thu nhập doanh nghiệp tạm nộp của hoạt động chuyển nhượng bất động sản theo Thông tư 80?

- Người nộp thuế nộp tiền thuế vào ngân sách nhà nước tại đâu?

- Doanh thu để tính thuế thu nhập doanh nghiệp từ hoạt động chuyển nhượng bất động sản được xác định theo giá nào?

Mẫu Phụ lục bảng kê chứng từ nộp tiền thuế thu nhập doanh nghiệp tạm nộp của hoạt động chuyển nhượng bất động sản theo Thông tư 80?

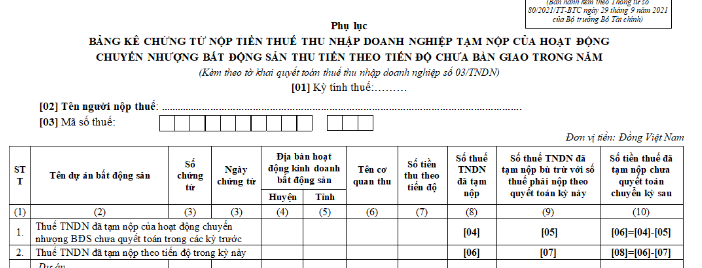

Mẫu phụ lục bảng kê chứng từ nộp tiền thuế thu nhập doanh nghiệp tạm nộp của hoạt động chuyển nhượng bất động sản thu tiền theo tiến độ chưa bàn giao trong năm là Mẫu 03-9/TNDN tại Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC.

Tải về Mẫu phụ lục bảng kê chứng từ nộp tiền thuế thu nhập doanh nghiệp tạm nộp của hoạt động chuyển nhượng bất động sản thu tiền theo tiến độ chưa bàn giao trong năm

Người nộp thuế nộp tiền thuế vào ngân sách nhà nước tại đâu?

Theo Điều 56 Luật Quản lý thuế 2019 quy định như sau:

Địa điểm và hình thức nộp thuế

1. Người nộp thuế nộp tiền thuế vào ngân sách nhà nước theo quy định sau đây:

a) Tại Kho bạc Nhà nước;

b) Tại cơ quan quản lý thuế nơi tiếp nhận hồ sơ khai thuế;

c) Thông qua tổ chức được cơ quan quản lý thuế ủy nhiệm thu thuế;

d) Thông qua ngân hàng thương mại, tổ chức tín dụng khác và tổ chức dịch vụ theo quy định của pháp luật.

2. Kho bạc Nhà nước, ngân hàng thương mại, tổ chức tín dụng khác và tổ chức dịch vụ theo quy định của pháp luật có trách nhiệm bố trí địa điểm, phương tiện, công chức, nhân viên thu tiền thuế bảo đảm thuận lợi cho người nộp thuế nộp tiền thuế kịp thời vào ngân sách nhà nước.

3. Cơ quan, tổ chức khi nhận tiền thuế hoặc khấu trừ tiền thuế phải cấp cho người nộp thuế chứng từ thu tiền thuế.

4. Trong thời hạn 08 giờ làm việc kể từ khi thu tiền thuế của người nộp thuế, cơ quan, tổ chức nhận tiền thuế phải chuyển tiền vào ngân sách nhà nước. Trường hợp thu thuế bằng tiền mặt tại vùng sâu, vùng xa, hải đảo, vùng đi lại khó khăn, thời hạn chuyển tiền thuế vào ngân sách nhà nước theo quy định của Bộ trưởng Bộ Tài chính.

Như vậy, người nộp thuế nộp tiền thuế vào ngân sách nhà nước theo quy định sau đây:

- Tại Kho bạc Nhà nước;

- Tại cơ quan quản lý thuế nơi tiếp nhận hồ sơ khai thuế;

- Thông qua tổ chức được cơ quan quản lý thuế ủy nhiệm thu thuế;

- Thông qua ngân hàng thương mại, tổ chức tín dụng khác và tổ chức dịch vụ theo quy định của pháp luật.

Mẫu Phụ lục bảng kê chứng từ nộp tiền thuế thu nhập doanh nghiệp tạm nộp của hoạt động chuyển nhượng bất động sản theo Thông tư 80? (hình từ internet)

Doanh thu để tính thuế thu nhập doanh nghiệp từ hoạt động chuyển nhượng bất động sản được xác định theo giá nào?

Theo điểm a khoản 1 Điều 17 Thông tư 78/2014/TT-BTC quy định như sau:

Căn cứ tính thuế

Căn cứ tính thuế thu nhập từ chuyển nhượng bất động sản là thu nhập tính thuế và thuế suất.

Thu nhập tính thuế bằng (=) thu nhập chịu thuế trừ (-) các khoản lỗ của hoạt động chuyển nhượng bất động sản của các năm trước (nếu có).

1. Thu nhập chịu thuế.

Thu nhập chịu thuế từ chuyển nhượng bất động sản được xác định bằng doanh thu thu được từ hoạt động chuyển nhượng bất động sản trừ giá vốn của bất động sản và các khoản chi phí được trừ liên quan đến hoạt động chuyển nhượng bất động sản.

a) Doanh thu từ hoạt động chuyển nhượng bất động sản.

a.1) Doanh thu từ hoạt động chuyển nhượng bất động sản được xác định theo giá thực tế chuyển nhượng bất động sản theo hợp đồng chuyển nhượng, mua bán bất động sản phù hợp với quy định của pháp luật (bao gồm cả các khoản phụ thu và phí thu thêm nếu có).

Trường hợp giá chuyển quyền sử dụng đất theo hợp đồng chuyển nhượng, mua bán bất động sản thấp hơn giá đất tại bảng giá đất do Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương quy định tại thời điểm ký hợp đồng chuyển nhượng bất động sản thì tính theo giá đất do Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương quy định tại thời điểm ký hợp đồng chuyển nhượng bất động sản.

- Thời điểm xác định doanh thu tính thuế là thời điểm bên bán bàn giao bất động sản cho bên mua, không phụ thuộc việc bên mua đã đăng ký quyền sở hữu tài sản, quyền sử dụng đất, xác lập quyền sử dụng đất tại cơ quan nhà nước có thẩm quyền.

...

Như vậy, doanh thu để tính thuế thu nhập doanh nghiệp từ hoạt động chuyển nhượng bất động sản được xác định theo giá thực tế chuyển nhượng bất động sản theo hợp đồng chuyển nhượng, mua bán bất động sản phù hợp với quy định của pháp luật (bao gồm cả các khoản phụ thu và phí thu thêm nếu có).

Trường hợp giá chuyển quyền sử dụng đất theo hợp đồng chuyển nhượng, mua bán bất động sản thấp hơn giá đất tại bảng giá đất do Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương quy định tại thời điểm ký hợp đồng chuyển nhượng bất động sản thì tính theo giá đất do Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương quy định tại thời điểm ký hợp đồng chuyển nhượng bất động sản.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Cổng Dịch vụ công quốc gia được kết nối với hệ thống nào? Thông tin nào được cung cấp trên Cổng Dịch vụ công quốc gia?

- Giấy chứng nhận đủ điều kiện về an ninh, trật tự có thời hạn bao lâu? Trường hợp nào được ủy quyền đứng tên trong Giấy chứng nhận?

- Trạm y tế được giới thiệu, chuyển người bệnh đến cơ sở khám bệnh chữa bệnh khác trong trường hợp nào?

- Liên hệ bản thân về 19 điều Đảng viên không được làm? Liên hệ bản thân về những điều Đảng viên không được làm?

- Nhân viên y tế học đường là gì? Mức hỗ trợ phụ cấp cho nhân viên y tế học đường hiện nay là bao nhiêu?