Mẫu phiếu xuất kho theo Thông tư 200 và Thông tư 133 mới nhất? Hướng dẫn cách ghi mẫu phiếu xuất kho chuẩn nhất?

Mẫu phiếu xuất kho theo Thông tư 200 và Thông tư 133 mới nhất?

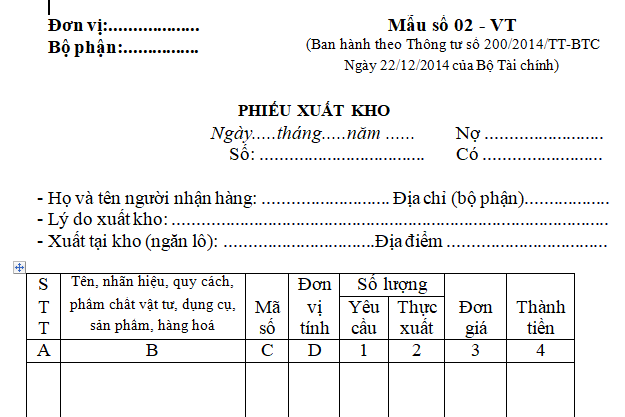

(1) Mẫu phiếu xuất kho theo Thông tư 200 mới nhất theo Mẫu số 02 - VT Phụ lục 3 ban hành kèm Thông tư 200/2014/TT-BTC như sau:

Tải về Mẫu phiếu xuất kho theo Thông tư 200 mới nhất

Lưu ý: Mẫu phiếu xuất kho theo Thông tư 200/2014/TT-BTC áp dụng đối với các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế. Các doanh nghiệp vừa và nhỏ đang thực hiện kế toán theo Chế độ kế toán áp dụng cho doanh nghiệp vừa và nhỏ được vận dụng quy định của Thông tư này để kế toán phù hợp với đặc điểm kinh doanh và yêu cầu quản lý của mình.

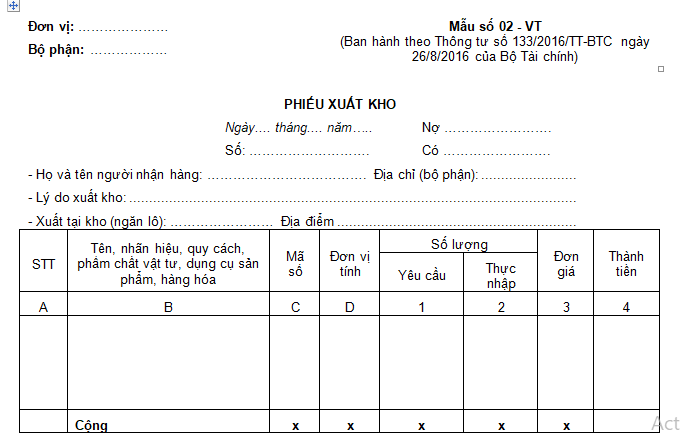

(2) Mẫu phiếu xuất kho mới nhất theo Thông tư 133 theo Mẫu số 02 - VT Phụ lục 3 ban hành kèm Thông tư 133/2016/TT-BTC như sau:

Tải về Mẫu phiếu xuất kho mới nhất theo Thông tư 133

Lưu ý: Mẫu phiếu xuất kho theo Thông tư 133/2016/TT-BTC áp dụng đối với các doanh nghiệp nhỏ và vừa (bao gồm cả doanh nghiệp siêu nhỏ) thuộc mọi lĩnh vực, mọi thành phần kinh tế theo quy định của pháp luật về hỗ trợ doanh nghiệp nhỏ và vừa trừ doanh nghiệp Nhà nước, doanh nghiệp do Nhà nước sở hữu trên 50% vốn điều lệ, công ty đại chúng theo quy định của pháp luật về chứng khoán, các hợp tác xã, liên hiệp hợp tác xã theo quy định tại Luật Hợp tác xã.

Mẫu phiếu xuất kho theo Thông tư 200 và Thông tư 133 mới nhất? Hướng dẫn cách ghi mẫu phiếu xuất kho chuẩn nhất? (hình từ internet)

Hướng dẫn cách ghi mẫu phiếu xuất kho theo Thông tư 200 và Thông tư 133 chuẩn nhất?

(1) Hướng dẫn cách ghi mẫu phiếu xuất kho theo Thông tư 200

Căn cứ theo Phụ lục 3 ban hành kèm Thông tư 200/2014/TT-BTC thì mẫu phiếu xuất kho được ghi như sau:

- Góc bên trái của Phiếu xuất kho phải ghi rõ tên của đơn vị (hoặc đóng dấu đơn vị), bộ phận xuất kho. Phiếu xuất kho lập cho một hoặc nhiều thứ vật tư, công cụ, dụng cụ, sản phẩm, hàng hoá cùng một kho dùng cho một đối tượng hạch toán chi phí hoặc cùng một mục đích sử dụng.

- Khi lập phiếu xuất kho phải ghi rõ: Họ tên người nhận hàng, tên, đơn vị (bộ phận): số và ngày, tháng, năm lập phiếu; lý do xuất kho và kho xuất vật tư, công cụ, dụng cụ, sản phẩm, hàng hoá.

- Cột A, B, C, D: Ghi số thứ tự, tên, nhãn hiệu, qui cách, phẩm chất, mã số và đơn vị tính của vật tư, công cụ, dụng cụ, sản phẩm, hàng hoá.

- Cột 1: Ghi số lượng vật tư, công cụ, dụng cụ, sản phẩm, hàng hoá theo yêu cầu xuất kho của người (bộ phận) sử dụng.

- Cột 2: Thủ kho ghi số lượng thực tế xuất kho (số lượng thực tế xuất kho chỉ có thể bằng hoặc ít hơn số lượng yêu cầu).

- Cột 3, 4: Kế toán ghi đơn giá (tuỳ theo qui định hạch toán của doanh nghiệp) và tính thành tiền của từng loại vật tư, công cụ, dụng cụ, sản phẩm, hàng hoá xuất kho (cột 4 = cột 2 x cột 3).

- Dòng Cộng: Ghi tổng số tiền của số vật tư, công cụ, dụng cụ, sản phẩm, hàng hoá thực tế đã xuất kho.

- Dòng "Tổng số tiền viết bằng chữ": Ghi tổng số tiền viết bằng chữ trên Phiếu xuất kho.

Lưu ý: Phiếu xuất kho do các bộ phận xin lĩnh hoặc do bộ phận quản lý, bộ phận kho lập (tuỳ theo tổ chức quản lý và quy định của từng doanh nghiệp) thành 3 liên (đặt giấy than viết 1 lần). Sau khi lập phiếu xong, người lập phiếu và kế toán trưởng ký xong chuyển cho giám đốc hoặc người được uỷ quyền duyệt (ghi rõ họ tên) giao cho người nhận cầm phiếu xuống kho để nhận hàng. Sau khi xuất kho, thủ kho ghi vào cột 2 số lượng thực xuất của từng thứ, ghi ngày, tháng, năm xuất kho và cùng người nhận hàng ký tên vào phiếu xuất (ghi rõ họ tên).

- Liên 1: Lưu ở bộ phận lập phiếu.

- Liên 2: Thủ kho giữ để ghi vào thẻ kho và sau đó chuyển cho kế toán để kế toán ghi vào cột 3, 4 và ghi vào sổ kế toán.

- Liên 3: Người nhận vật tư, công cụ, dụng cụ, sản phẩm, hàng hóa giữ để theo dõi ở bộ phận sử dụng.

(2) Hướng dẫn cách ghi mẫu phiếu xuất kho theo Thông tư 133

Căn cứ theo Phụ lục 3 ban hành kèm Thông tư 133/2016/TT-BTC có quy định về cách lập mẫu phiếu xuất kho như sau:

Góc bên trái của Phiếu xuất kho phải ghi rõ tên của đơn vị (hoặc đóng dấu đơn vị), bộ phận xuất kho. Phiếu xuất kho lập cho một hoặc nhiều thứ vật tư, công cụ, dụng cụ, sản phẩm, hàng hóa cùng một kho dùng cho một đối tượng hạch toán chi phí hoặc cùng một mục đích sử dụng.

Khi lập phiếu xuất kho phải ghi rõ: Họ tên người nhận hàng, tên, đơn vị (bộ phận): số và ngày, tháng, năm lập phiếu; lý do xuất kho và kho xuất vật tư, công cụ, dụng cụ, sản phẩm, hàng hóa.

- Cột A, B, C, D: Ghi số thứ tự, tên, nhãn hiệu, qui cách, phẩm chất, mã số và đơn vị tính của vật tư, công cụ, dụng cụ, sản phẩm, hàng hóa.

- Cột 1: Ghi số lượng vật tư, công cụ, dụng cụ, sản phẩm, hàng hóa theo yêu cầu xuất kho của người (bộ phận) sử dụng.

- Cột 2: Thủ kho ghi số lượng thực tế xuất kho (số lượng thực tế xuất kho chỉ có thể bằng hoặc ít hơn số lượng yêu cầu).

- Cột 3, 4: Kế toán ghi đơn giá (tùy theo quy định hạch toán của doanh nghiệp) và tính thành tiền của từng loại vật tư, công cụ, dụng cụ, sản phẩm, hàng hóa xuất kho (cột 4 = cột 2 x cột 3).

Dòng Cộng: Ghi tổng số tiền của số vật tư, công cụ, dụng cụ, sản phẩm, hàng hóa thực tế đã xuất kho.

Dòng “Tổng số tiền viết bằng chữ”: Ghi tổng số tiền viết bằng chữ trên Phiếu xuất kho.

Lưu ý: Phiếu xuất kho do các bộ phận xin lĩnh hoặc do bộ phận quản lý, bộ phận kho lập (tùy theo tổ chức quản lý và quy định của từng doanh nghiệp) thành 3 liên (đặt giấy than viết 1 lần). Sau khi lập phiếu xong, người lập phiếu và kế toán trưởng ký xong chuyển cho giám đốc hoặc người được ủy quyền duyệt (ghi rõ họ tên) giao cho người nhận cầm phiếu xuống kho để nhận hàng. Sau khi xuất kho, thủ kho ghi vào cột 2 số lượng thực xuất của từng thứ, ghi ngày, tháng, năm xuất kho và cùng người nhận hàng ký tên vào phiếu xuất (ghi rõ họ tên).

- Liên 1: Lưu ở bộ phận lập phiếu.

- Liên 2: Thủ kho giữ để ghi vào thẻ kho và sau đó chuyển cho kế toán để kế toán ghi vào cột 3, 4 và ghi vào sổ kế toán.

- Liên 3: Người nhận vật tư, công cụ, dụng cụ, sản phẩm, hàng hóa giữ để theo dõi ở bộ phận sử dụng.

Phiếu xuất kho không lưu trong tập tài liệu kế toán của bộ phận kế toán phải lưu trữ bao nhiêu năm?

Căn cứ theo Điều 12 Nghị định 174/2016/NĐ-CP quy định tài liệu kế toán phải lưu trữ tối thiểu 05 năm như sau:

Tài liệu kế toán phải lưu trữ tối thiểu 5 năm

1. Chứng từ kế toán không sử dụng trực tiếp để ghi sổ kế toán và lập báo cáo tài chính như phiếu thu, phiếu chi, phiếu nhập kho, phiếu xuất kho không lưu trong tập tài liệu kế toán của bộ phận kế toán.

2. Tài liệu kế toán dùng cho quản lý, điều hành của đơn vị kế toán không trực tiếp ghi sổ kế toán và lập báo cáo tài chính.

3. Trường hợp tài liệu kế toán quy định tại khoản 1, khoản 2 Điều này mà pháp luật khác quy định phải lưu trữ trên 5 năm thì thực hiện lưu trữ theo quy định đó.

Như vậy, phiếu xuất kho không lưu trong tập tài liệu kế toán của bộ phận kế toán phải lưu trữ tối thiểu 5 năm.

Lưu ý: Trường hợp pháp luật khác quy định phải lưu trữ phiếu xuất kho trên 5 năm thì thực hiện lưu trữ theo quy định đó.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Thủ tục chuyển sinh hoạt đảng chính thức trong nước như thế nào? Khi chuyển sinh hoạt đảng chính thức, đảng viên phải bổ sung những hồ sơ gì?

- Mẫu 01-HD KĐ.ĐG 2024 Báo cáo kiểm điểm tập thể chi bộ năm 2024 mới nhất và cách viết? Báo cáo kiểm điểm chi bộ năm 2024?

- Hướng dẫn viết trách nhiệm của cá nhân trong bản kiểm điểm đảng viên? Trách nhiệm đối với hạn chế khuyết điểm của tập thể?

- Bộ luật Tố tụng Hình sự mới nhất? Tổng hợp 21 văn bản hướng dẫn Bộ luật Tố tụng Hình sự mới nhất?

- Trường hợp nào được ứng cử trong Đảng? Thủ tục ứng cử trong Đảng được quy định như thế nào theo Quyết định 190?