Mẫu phiếu chi tiền mặt theo Thông tư 200? Hướng dẫn phương pháp lập phiếu chi tiền mặt chi tiết nhất?

Mẫu phiếu chi tiền mặt theo Thông tư 200 là mẫu nào?

>>> Xem thêm: Mẫu 07-LĐTL Bảng thanh toán tiền thuê ngoài theo Thông tư 200?

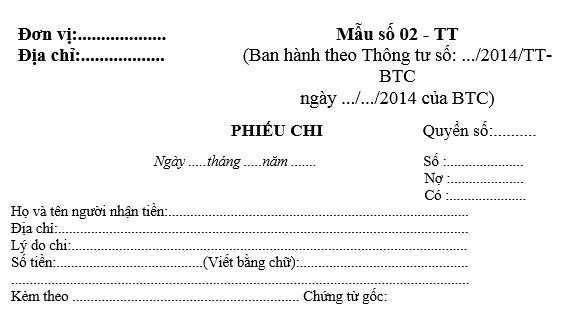

Mẫu phiếu chi tiền mặt được quy định theo Mẫu số 02 - TT Phụ lục 3 ban hành kèm Thông tư 200/2014/TT-BTC:

Tải về Mẫu phiếu chi tiền mặt theo Thông tư 200.

Mẫu phiếu chi tiền mặt theo Thông tư 200 là mẫu nào? (Hình từ Internet)

Hướng dẫn phương pháp lập phiếu chi tiền mặt chi tiết nhất?

Theo Mẫu số 02 - TT Phụ lục 3 ban hành kèm Thông tư 200/2014/TT-BTC thì phiếu chi tiền mặt được lập nhằm xác định các khoản tiền mặt, ngoại tệ thực tế xuất quỹ và làm căn cứ để thủ quỹ xuất quỹ, ghi sổ quỹ và kế toán ghi sổ kế toán.

Phương pháp và trách nhiệm ghi Mẫu phiếu chi tiền mặt:

- Góc trên bên trái của chứng từ ghi rõ tên đơn vị và địa chỉ đơn vị.

- Phiếu chi phải đóng thành quyển, trong mỗi Phiếu chi phải ghi số quyển và số của từng Phiếu chi. Số phiếu chi phải đánh liên tục trong 1 kỳ kế toán. Từng Phiếu chi phải ghi rõ ngày, tháng, năm lập phiếu, ngày, tháng, năm chi tiền.

- Ghi rõ họ, tên, địa chỉ người nhận tiền.

- Dòng “Lý do chi" ghi rõ nội dung chi tiền.

- Dòng “Số tiền": Ghi bằng số hoặc bằng chữ số tiền xuất quỹ, ghi rõ đơn vị tính là đồng VN, hay USD ...

- Dòng tiếp theo ghi số lượng chứng từ gốc kèm theo Phiếu chi.

Phiếu chi được lập thành 3 liên và chỉ sau khi có đủ chữ ký (Ký theo từng liên) của người lập phiếu, kế toán trưởng, giám đốc, thủ quỹ mới được xuất quỹ. Sau khi nhận đủ số tiền người nhận tiền phải ghi số tiền đã nhận bằng chữ, ký tên và ghi rõ họ, tên vào Phiếu chi.

Liên 1 lưu ở nơi lập phiếu.

Liên 2 thủ quỹ dùng để ghi sổ quỹ và chuyển cho kế toán cùng với chứng từ gốc để vào sổ kế toán.

Liên 3 giao cho người nhận tiền.

Chú ý:

+ Nếu là chi ngoại tệ phải ghi rõ tỷ giá, đơn giá tại thời điểm xuất quỹ để tính ra tổng số tiền theo đơn vị đồng tiền ghi sổ.

+ Liên phiếu chi gửi ra ngoài doanh nghiệp phải đóng dấu.

Hướng dẫn phương pháp kế toán một số giao dịch kinh tế chủ yếu trong Tài khoản 111 – Tiền mặt?

Phương pháp kế toán một số giao dịch kinh tế chủ yếu trong Tài khoản 111 - Tiền mặt được hướng dẫn tại khoản 3 Điều 12 Thông tư 200/2014/TT-BTC, cụ thể:

(1) Khi bán sản phẩm, hàng hoá, cung cấp dịch vụ thu ngay bằng tiền mặt, kế toán ghi nhận doanh thu, ghi:

- Đối với sản phẩm, hàng hoá, dịch vụ, bất động sản đầu tư thuộc đối tượng chịu thuế GTGT, thuế tiêu thụ đặc biệt, thuế xuất khẩu, thuế bảo vệ môi trường, kế toán phản ánh doanh thu bán hàng và cung cấp dịch vụ theo giá bán chưa có thuế, các khoản thuế (gián thu) phải nộp này được tách riêng theo từng loại ngay khi ghi nhận doanh thu (kể cả thuế GTGT phải nộp theo phương pháp trực tiếp), ghi:

Nợ TK 111 - Tiền mặt (tổng giá thanh toán)

Có TK 511 - Doanh thu bán hàng và cung cấp dịch vụ (giá chưa có thuế)

Có TK 333 - Thuế và các khoản phải nộp Nhà nước.

- Trường hợp không tách ngay được các khoản thuế phải nộp, kế toán ghi nhận doanh thu bao gồm cả thuế phải nộp. Định kỳ kế toán xác định nghĩa vụ thuế phải nộp và ghi giảm doanh thu, ghi:

Nợ TK 511 - Doanh thu bán hàng và cung cấp dịch vụ

Có TK 333 - Thuế và các khoản phải nộp Nhà nước.

(2) Khi nhận được tiền của Ngân sách Nhà nước thanh toán về khoản trợ cấp, trợ giá bằng tiền mặt, ghi:

Nợ TK 111 - Tiền mặt

Có TK 333 - Thuế và các khoản phải nộp Nhà nước (3339).

(3) Khi phát sinh các khoản doanh thu hoạt động tài chính, các khoản thu nhập khác bằng tiền mặt, ghi:

Nợ TK 111 - Tiền mặt (tổng giá thanh toán)

Có TK 515 - Doanh thu hoạt động tài chính (giá chưa có thuế GTGT)

Có TK 711 - Thu nhập khác (giá chưa có thuế GTGT)

Có TK 3331 - Thuế GTGT phải nộp (33311).

(4) Rút tiền gửi Ngân hàng về nhập quỹ tiền mặt; vay dài hạn, ngắn hạn bằng tiền mặt (tiền Việt Nam hoặc ngoại tệ ghi theo tỷ giá giao dịch thực tế), ghi:

Nợ TK 111 - Tiền mặt (1111, 1112)

Có TK 112 - Tiền gửi Ngân hàng (1121, 1122)

Có TK 341 – Vay và nợ thuê tài chính (3411).

(5) Thu hồi các khoản nợ phải thu, cho vay, ký cược, ký quỹ bằng tiền mặt; Nhận ký quỹ, ký cược của các doanh nghiệp khác bằng tiền mặt, ghi:

Nợ TK 111 - Tiền mặt (1111, 1112)

Có các TK 128, 131, 136, 138, 141, 244, 344.

(6) Khi bán các khoản đầu tư ngắn hạn, dài hạn thu bằng tiền mặt, kế toán ghi nhận chênh lệch giữa số tiền thu được và giá vốn khoản đầu tư (được xác định theo phương pháp bình quân gia quyền) vào doanh thu hoạt động tài chính hoặc chi phí tài chính, ghi:

Nợ TK 111 - Tiền mặt (1111, 1112)

Nợ TK 635 - Chi phí tài chính

Có TK 121 - Chứng khoán kinh doanh (giá vốn)

Có các TK 221, 222, 228 (giá vốn)

Có TK 515 - Doanh thu hoạt động tài chính.

[...]

Hướng dẫn phương pháp kế toán một số giao dịch kinh tế chủ yếu trong Tài khoản 111 – Tiền mặt đầy đủ, chi tiết Tải về

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Đền Hùng cao bao nhiêu mét? Khu di tích Đền Hùng nằm ở đâu? Hình ảnh Đền Hùng - Phú Thọ mới nhất?

- Hướng dẫn Prompt tạo ảnh hộp đồ chơi chi tiết? Action figure trend tạo ảnh hộp đồ chơi? Đu action figure trend chuẩn Bộ quy tắc ứng xử?

- Top 5 mẫu viết đoạn văn thể hiện tình cảm, cảm xúc về lễ hội Giỗ tổ Hùng Vương hay nhất? Giáo dục tiểu học có bắt buộc không?

- Phú Thọ tạm hoãn hoạt động vui chơi hội Đền Hùng trong 2 ngày Quốc tang năm 2025? Tạm hoãn hoạt động lễ hội Đền Hùng 2025?

- Happy Boys Day là ngày gì? Boy Day ngày bao nhiêu? Lời chúc Boy Day ngắn gọn, ý nghĩa? Ngày của con trai là ngày nào?