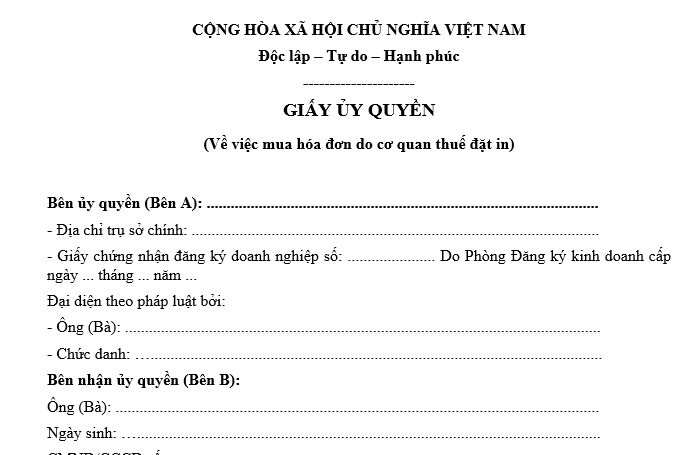

Mẫu giấy ủy quyền mua hóa đơn do cơ quan thuế đặt in? Khi nào phải mua hóa đơn do cơ quan thuế đặt in?

Mẫu giấy ủy quyền mua hóa đơn do cơ quan thuế đặt in?

Doanh nghiệp khi mua hóa đơn từ cơ quan thuế cần chuẩn bị giấy ủy quyền mua hóa đơn từ cơ quan thuế khi không phải người đại diện theo pháp luật thực hiện công việc mua hóa đơn.

Tham khảo mẫu giấy giấy ủy quyền mua hóa đơn do cơ quan thuế đặt in dưới đây:

Tải về Mẫu giấy ủy quyền mua hóa đơn do cơ quan thuế đặt in

Mẫu giấy ủy quyền mua hóa đơn do cơ quan thuế đặt in? Khi nào phải mua hóa đơn do cơ quan thuế đặt in? (Hình từ Internet)

Khi nào phải mua hóa đơn do cơ quan thuế đặt in?

Căn cứ theo khoản 3 Điều 3 Nghị định 123/2020/NĐ-CP, hóa đơn do cơ quan thuế đặt in là hóa đơn được thể hiện dưới dạng giấy do cơ quan thuế đặt in để bán cho tổ chức, cá nhân thuộc đối tượng và trường hợp được mua hóa đơn của cơ quan thuế theo quy định tại Điều 23 Nghị định 123/2020/NĐ-CP để sử dụng khi bán hàng hóa, cung cấp dịch vụ.

Và tại Điều 23 Nghị định 123/2020/NĐ-CP quy định về việc áp dụng hóa đơn do cơ quan thuế đặt in như sau:

Áp dụng hóa đơn do cơ quan thuế đặt in

Cục Thuế các tỉnh, thành phố trực thuộc Trung ương (sau đây gọi là Cục Thuế) đặt in hóa đơn để bán cho các đối tượng sau:

1. Doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh quy định tại khoản 1 Điều 14 Nghị định này trong trường hợp doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh không thực hiện giao dịch với cơ quan thuế bằng phương tiện điện tử, không có hạ tầng công nghệ thông tin, không có hệ thống phần mềm kế toán, không có phần mềm lập hóa đơn điện tử để sử dụng hóa đơn điện tử và để truyền dữ liệu hóa đơn điện tử đến người mua và đến cơ quan thuế.

Doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh mua hóa đơn của cơ quan thuế trong thời gian tối đa 12 tháng, đồng thời cơ quan thuế có giải pháp chuyển đổi dần sang áp dụng hóa đơn điện tử. Khi chuyển sang sử dụng hóa đơn điện tử thì các doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh thực hiện đăng ký sử dụng hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không có mã của cơ quan thuế (nếu đủ điều kiện) theo quy định tại Điều 15 Nghị định này.

2. Doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh trong thời gian hệ thống hạ tầng công nghệ thông tin cấp mã hóa đơn của cơ quan thuế gặp sự cố theo quy định tại khoản 2 Điều 20 Nghị định này.

Theo đó, các đối tượng phải mua hóa đơn do cơ quan thuế đặt in gồm:

- Doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh thuộc trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế không phải trả tiền dịch vụ trong thời gian 12 tháng kể từ khi bắt đầu sử dụng hóa đơn điện tử nhưng không thực hiện giao dịch với cơ quan thuế bằng phương tiện điện tử, không có hạ tầng công nghệ thông tin, không có hệ thống phần mềm kế toán, không có phần mềm lập hóa đơn điện tử để sử dụng hóa đơn điện tử và để truyền dữ liệu hóa đơn điện tử đến người mua và đến cơ quan thuế.

- Doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh trong thời gian hệ thống hạ tầng công nghệ thông tin cấp mã hóa đơn của cơ quan thuế gặp sự cố.

Như vậy, doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh thuộc các trường hợp trên được mua hóa đơn do cơ quan thuế đặt in.

Các yêu cầu về việc bảo quản, lưu trữ đối với hóa đơn do cơ quan thuế đặt in?

Căn cứ theo Điều 6 Nghị định 123/2020/NĐ-CP quy định về việc bảo quản, lưu trữ hóa đơn, chứng từ như sau:

Bảo quản, lưu trữ hóa đơn, chứng từ

1. Hóa đơn, chứng từ được bảo quản, lưu trữ đảm bảo:

a) Tính an toàn, bảo mật, toàn vẹn, đầy đủ, không bị thay đổi, sai lệch trong suốt thời gian lưu trữ;

b) Lưu trữ đúng và đủ thời hạn theo quy định của pháp luật kế toán.

2. Hóa đơn điện tử, chứng từ điện tử được bảo quản, lưu trữ bằng phương tiện điện tử. Cơ quan, tổ chức, cá nhân được quyền lựa chọn và áp dụng hình thức bảo quản, lưu trữ hóa đơn điện tử, chứng từ điện tử phù hợp với đặc thù hoạt động và khả năng ứng dụng công nghệ. Hóa đơn điện tử, chứng từ điện tử phải sẵn sàng in được ra giấy hoặc tra cứu được khi có yêu cầu.

3. Hóa đơn do cơ quan thuế đặt in, chứng từ đặt in, tự in phải bảo quản, lưu trữ đúng với yêu cầu sau:

a) Hóa đơn, chứng từ chưa lập được lưu trữ, bảo quản trong kho theo chế độ lưu trữ bảo quản chứng từ có giá.

b) Hóa đơn, chứng từ đã lập trong các đơn vị kế toán được lưu trữ theo quy định lưu trữ, bảo quản chứng từ kế toán.

c) Hóa đơn, chứng từ đã lập trong các tổ chức, hộ, cá nhân không phải là đơn vị kế toán được lưu trữ và bảo quản như tài sản riêng của tổ chức, hộ, cá nhân đó.

Như vậy, đối với hóa đơn do cơ quan thuế đặt in cần phải bảo quản, lưu trữ đúng với yêu cầu sau:

- Hóa đơn, chứng từ chưa lập được lưu trữ, bảo quản trong kho theo chế độ lưu trữ bảo quản chứng từ có giá.

- Hóa đơn, chứng từ đã lập trong các đơn vị kế toán được lưu trữ theo quy định lưu trữ, bảo quản chứng từ kế toán.

- Hóa đơn, chứng từ đã lập trong các tổ chức, hộ, cá nhân không phải là đơn vị kế toán được lưu trữ và bảo quản như tài sản riêng của tổ chức, hộ, cá nhân đó.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu Bản kiểm điểm Thường trực Đảng ủy cuối năm mới nhất? Trình tự kiểm điểm đối với Thường trực Đảng ủy như thế nào?

- Từ 1/7/2025 chuyển nhượng quyền sử dụng đất có chịu thuế GTGT không? Phí chuyển nhượng quyền sử dụng đất 2025 bao nhiêu?

- Tổng hợp mẫu phiếu xuất kho theo Nghị định 123? Phiếu xuất kho có phải là hóa đơn? Trên phiếu xuất kho thể hiện thông tin gì?

- Mẫu Bản kiểm điểm Ủy ban kiểm tra Trung ương Đảng cuối năm mới nhất? Cơ cấu tổ chức của Uỷ ban Kiểm tra Trung ương bao gồm gì?

- Mẫu Báo cáo giải trình kiểm tra giám sát trong Đảng là mẫu nào? Tải mẫu ở đâu? Có được sử dụng bằng chứng để báo cáo giải trình không?